本文着重探讨财务状况变动表(以下简称“财表”)难点项目的内容及填列方法。

一、项目分类

把“财表”的项目,按理解上的、编制上的难易程度分类,是剖析难点的必由之路。“财表”右方,分项目列示流动资产、流动负债的净增加数,即分项目列示营运资金的净增加数,无论在内容的理解上还是在资料来源上,都比较容易。而“财表”左方则不然。从项目形式上看,左方包括两大部分内容:营运资金来源、营运资金运用。从项目内涵来看,左方实际上包括四大部分内容:一是纯粹的营运资金来源;二是纯粹的营运资金运用;三是不涉及营运资金的重要理财业务;四是可能涉及营运资金来源与运用也可能不涉及营运资金的业务。

综上所述,可以把“财表”的项目按由易到难的顺序划分为五大类:

第一类,右方各项目。

编制“财表”时,可以先填列这一类项目。这里有两点考虑。一是右方各项目资料取自年末资产负债表中相关项目的年末数与年初数之差额,既易于取得资料,又不容易出现编表错误。二是右方是对资金存量——即一定时期末资金运动的结果——的计量,对此结果的产生过程的解释比较复杂,这个解释恰恰是本表左方诸项目,左方又是本表的编制难点,所以,先编制左方,其结果可以为左方编制正确与否提供“参照物”。

第二类,左方来源部分的“本年利润”项目和运用部分的“利润分配”诸项目。

填列这一类项目,可作为编制“财表”的第二步,其资料直接取自年度损益表和利润分配表。

第三类,左方来源部分的“加:不减少流动资金的费用和损失”诸项目。

第四类,左方其他来源部分的“对外投资转出固定资产”、“对外投资转出无形资产”项目和运用部分“利润分配”中“提取盈余公积”项目。这一类项目反映的是典型的不涉及营运资金的业务。

第五类,左方其他来源部分的其余项目和其他运用部分各项目。这一类项目反映的是可能涉及也可能不涉及营运资金的业务。

编制“财表”时,可将填制第三、四、五类项目,作为编表的第三步,因为,这三类项目是本表的难点部分。编完“财表”后,将左、右两方的结果“流动资金增加净额”(即营运资金增加净额,以下同)进行核对,如若不符,则问题一般出在左方,而容易出错的项目正是第三类、第四类和第五类项目。

二、难点剖析

这里需着重分析其内容及填列方法的项目有:

(一)第三类项目,即“加:不减少流动资金的费用和损失”诸项目。

这一类项目,作为对“本年利润”项目的调整,有一个共同点,即:与这些项目有关的经济业务发生时,并没减少(或增加)过营运资金,但却通过“管理费用”、“营业外支出”、“营业外收入”、“投资损益”等损益类帐户和“制造费用”等成本费用帐户,减少(或增加)过本年利润。因此,这一类项目的填列依据,主要是“管理费用”、“营业外支出”、“营业外收入”等帐户中的有关记录(与此相关的对应帐户是非流动资产、非流动负债的帐户)。这里需说明以下三点:

1.关于“固定资产折旧”项目。一方面作为不减少流动资金的费用和损失,这里的固定资产折旧是指报告期内企业通过记入“管理费用”、“制造费用”、“其他业务支出”等帐户并通过结转损益减少过利润的本期计提折旧额,而不包括增加固定资产转入的已提折旧额。所以,填列本项目时,只需根据“累计折旧”帐户本期贷方发生额中计提折旧业务的帐户记录。另一方面,本期计提折旧额中,有的在报告期内尚未与有关的收入相配合,因而尚未抵减过利润,如生产车间计提折旧费记入“制造费用”帐户后,因产品尚未完工或尚未出售而沉淀在在产品和库存产成品成本中的部分。这部分不减少流动资产的费用虽在本期尚未抵减利润,却是在本期由长期资产转化为流动资产,增加了企业营运资金。而且,这部分金额必将包含在“财表”右方流动资产本年增加数中“存货”项目的本年增加额内,将其列入“财表”左方“固定资产折旧”项目中,左、右两方结果才能相等。

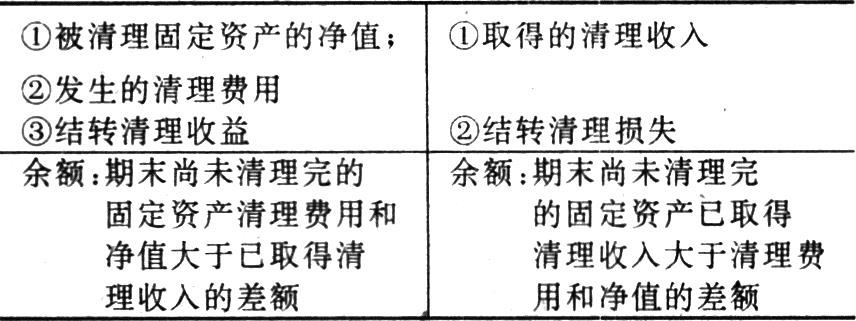

2.关于“固定资产清理损失(减收益)”项目。实际工作人员往往感到这个项目难理解,实际上首要的问题在于如何把握“固定资产清理”帐户的结构。为了便于说明本项目的内容及填列方法,先将“固定资产清理”帐户的结构列示如下:

对于固定资产清理业务来讲,只要期末清理完毕,该项清理活动的清理收益(清理收入大于清理费用与净值之和)就需转入“营业外收入”帐户的贷方,若是清理损失(清理收入小于清理费用与净值之和)则需转入“营业外支出”帐户的借方。“财表”左方“固定资产清理损失(减收益)”项目,反映报告期内企业清理固定资产业务中的清理净损失,无疑是指已清理完毕并结转清理损益的清理净损失。因此,本项目应根据“营业外支出”和“营业外收入”帐户的结转清理损益的记录计算填列。

这里又涉及到一个问题,即:“营业外支出”帐户下应分别设立“处理固定资产损失、“固定资产盘亏”、“非常损失”等明细帐,“营业外收入”帐户下则必须分别设立“处理固定资产收益”、“固定资产盘盈”等明细帐。在此基础上,本项目就可直接根据“营业外支出——处理固定资产损失”帐户借方发生额减去”营业外收入——处理固定资产收益”帐户贷方发生额之差额填列。同样道理,“财表”左方“固定资产盘亏(减盘盈)”项目也可迎刃而解。

3.购卖债券(投资)溢价、折价的摊销,发行债券(筹资)溢价、折价的摊销,也应列入本类有关项目(可增设项目)。

对于投资方来讲,摊销债券溢价和应计利息时的帐务处理是:

借:长期投资——应计利息 (应收利息额)

贷:长期投资——债券投资 (溢价摊销额)

贷:投资收益 (应收利息额减溢价摊销额)可见,溢价的摊销使投资收益小于将收到的利息,因而产生相当于溢价摊销额的不减少营运资金的利润抵减数额(借项),构成不减少营运资金的费用和损失,理应列入本类项目中;折价摊销额则构成不增加营运资金的收益,应用负号列入本类项目中。

对于筹资方来讲,摊销债券溢价和应付利息的帐务处理:

借:财务费用等 (应付利息减溢价摊销额)

借:应付债券——债券溢价 (溢价摊销额)

贷:应付债券——应计利息 (应付利息额)可见,溢价摊销使财务费用小于将支付的利息,因而产生相当于溢价摊销金额的、不增加营运资金的利润增加数额(贷项)构成不增加营运资金的收益,应用负号列入本类项目;而折价摊销额则构成不减少营运资金的费用和损失,理应列入本类项目中。

(三)第四类项目中“对外投资转出固定资产”项目的填列

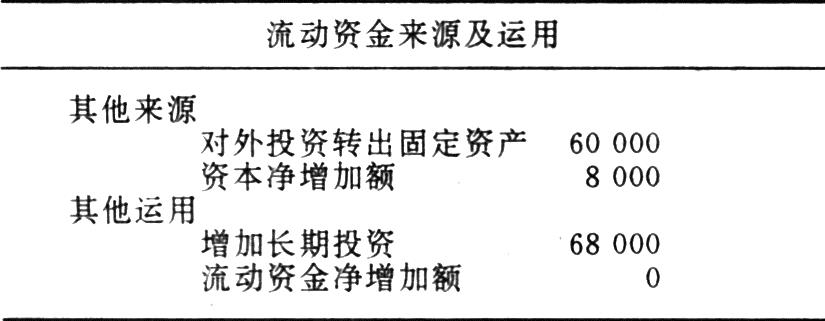

本项目反映年度内企业用固定资产对外投资累计数。用固定资产对外投资时,无论投资额(即评估确认价值)等于净值还是不等于净值,本项目一律用净值(而不是原始价值或投资额)填列。这是因为:在“财表”中对外投资转出固定资产”项目是一个营运资金来源项目,与之相对应的,在本表营运资金运用部分有“增加长期投资”项目。对外投资转出固定资产显然是不涉及营运资金的理财业务,列入“财表”时应该在来源部分和运用部分以相等金额反映。必须明确的是,“增加长期投资”项目是以投资额填列的。那么,当投资额等于净值时,“对外投资转出固定资产”项目按净值填列,与“增加长期投资”项目所填金额一致;而当投资额大于或小于净值时,二者的差额作为财产重估差价记入“资本公积”帐户,并将反映在本表来源部分的“资本净增加额”项目中,所以,“对外投资转出固定资产”项目仍应按净值填列。

例如:某企业年度内用甲设备对外投资,该设备帐面原价为90000元,累计折旧为30000元,评估确认投资额为68000元。帐务处理如下:

借:长期投资 68000

借:累计折旧 30000

贷:固定资产 90000

贷:资本公积 8000将上述业务反映在“财表”中,列示方法见下表:

(三)第五类项目中“增加长期负债”、“偿还长期负债”项目

这两个项目分别列示在营运资金其他来源部分和其他运用部分,分别反映报告期内企业长期负债累计增加数和累计偿还数。这里需说明以下几点:

1.这两个项目不是反映报告期内企业长期负债的净增加或减少数,而是分别反映增加数和减少数。

2.这两个项目应根据长期负债类帐户贷方发生额和借方发生额分析填列。

3.这两个项目填列时所依据的长期负债帐户发生额,不仅包括负债本金的增加和减少数,还包括负债利息的应计数和支付数。

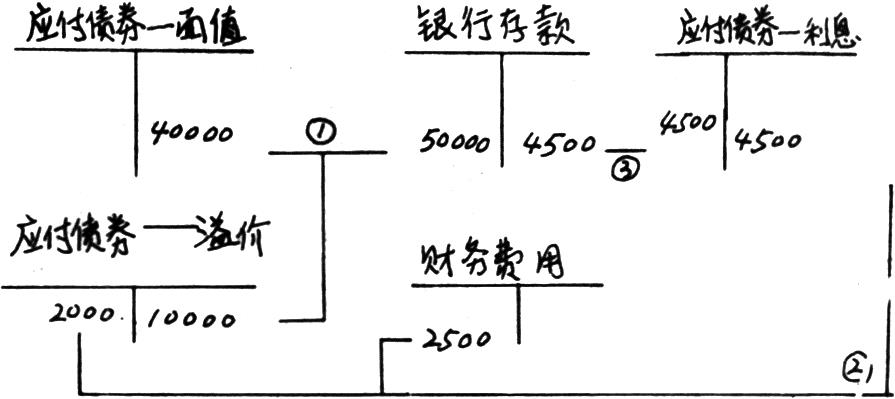

4.企业在报告期内溢价或折价发行债券的情况下,“增加长期负债”项目中关于应付债券的增加额,按发行债券实收价款,而不是按面值填列,即:溢价或折价的发生额体现在该项目中。而溢价或折价的摊销额正如前述是作为不减少营运资金的费用和损失(或不增加营运资金的收益)填列在第三类项目中。

例如:某企业报告期内发行债券面值为40000元,发行价款收入50000元,溢价10000元。计算应计利息4500元,摊销溢价2000元。用银行存款支付利息4500元。

上述业务的帐务处理和在“财表”中的列示方法如下简图表:

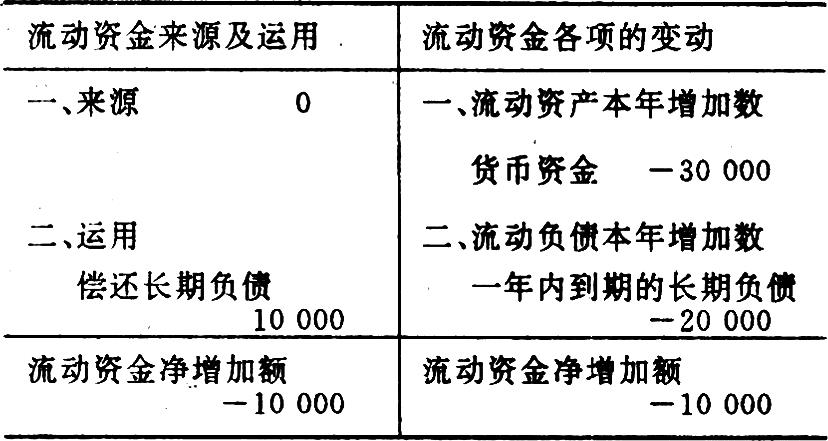

5.如果资产负债表“年初数”中有“一年内到期的长期负债”金额,本年度偿还了这些长期负债,则年末“财表”中“偿还长期负债”项目的填列方法有两种:

(1)本项目中不填列本年度偿还的这部分金额。这是因为:资产负债表中“一年内到期的长期负债”是流动负债项目,其年末数与年初数之差填在“财表”右方时,体现为“流动负债本年减少数”,从这个角度来看,这部分负债减少数不宜也不应再列入左方的“偿还长期负债”项目。这时为了在“财表”中了解企业报告期内偿还长期负债的完整情况,可以将“财表”左、右两方结合起来观察,左方“偿还长期负债”项目金额与右方“一年内到期的长期负债”本年增加数项目之差,就是本年内偿还长期负债的合计。

例如:某企业1991年借入长期借款60000元,按规定应在1992年偿还20000元;企业在1992年用银行存款偿还长期借款30000元。根据上述业务,可见:

①1992年末该企业“资产负债表”显示,“一年内到期的长期负债”项目的“年初数”为20000元,“年末数”为0元,本年增加数为-20000元;

②1992年企业偿还长期借款的帐务处理为:

借:长期借款 30000

贷:银行存款 30000

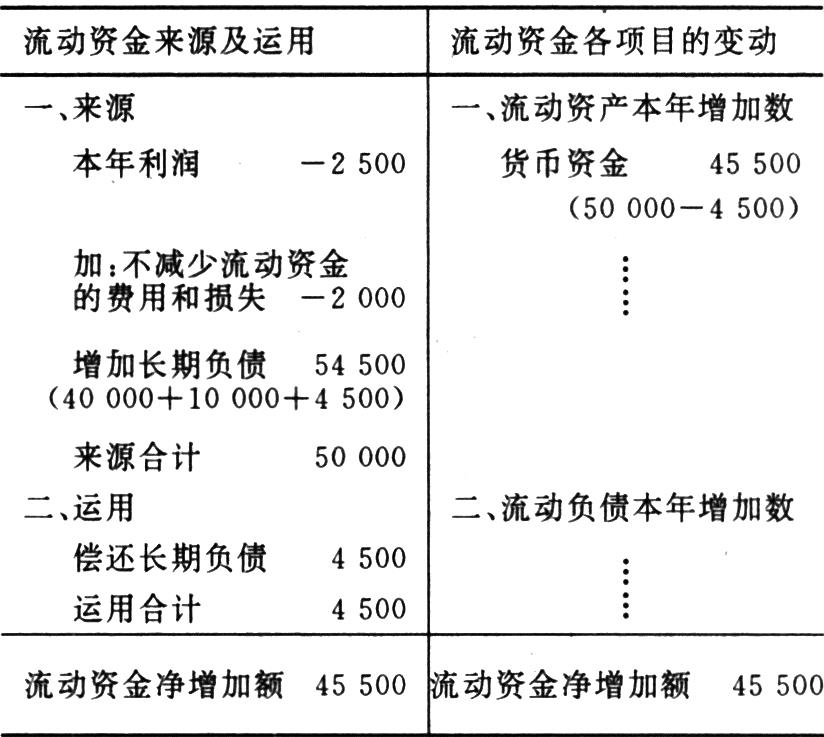

1992年末“财表”中有关项目的列示,原理如下

由上表可以看出,本年内企业偿还长期负债实际上是30000元〔10000-(-20000)〕。

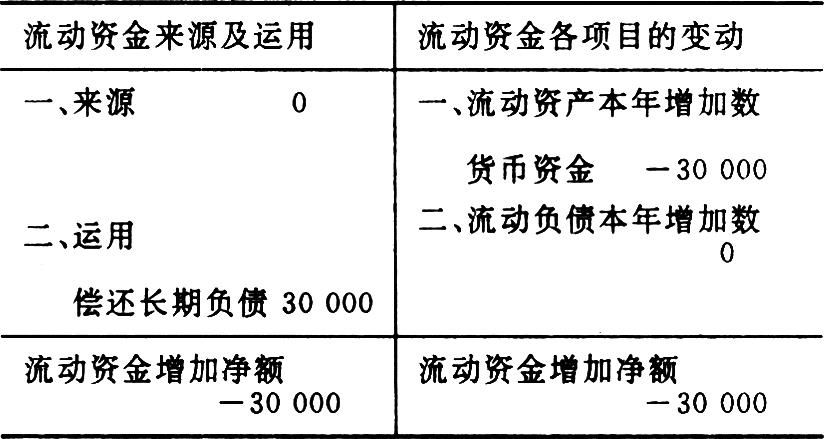

(2)本项目按报告期内偿还长期负债总额填列,取消“财表”右方“一年内到期的长期负债”本年增加数项目。以前题为例:1992年末“财表”有关项目列示原理如下:

这样做,可以反映报告期内偿还长期负责的完整情况,但“财表”右方有关资料不能直接同资产负债表右方资料相吻合,在分析报表时需予以注意。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第09期 > 财务与会计1994年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第09期 > 财务与会计1994年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号