当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第02期 > 财务与会计1994年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1994年第02期 > 财务与会计1994年第02期文章 > 正文财务状况变动表的一种编制方法

时间:2020-05-27 作者:徐卫华

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

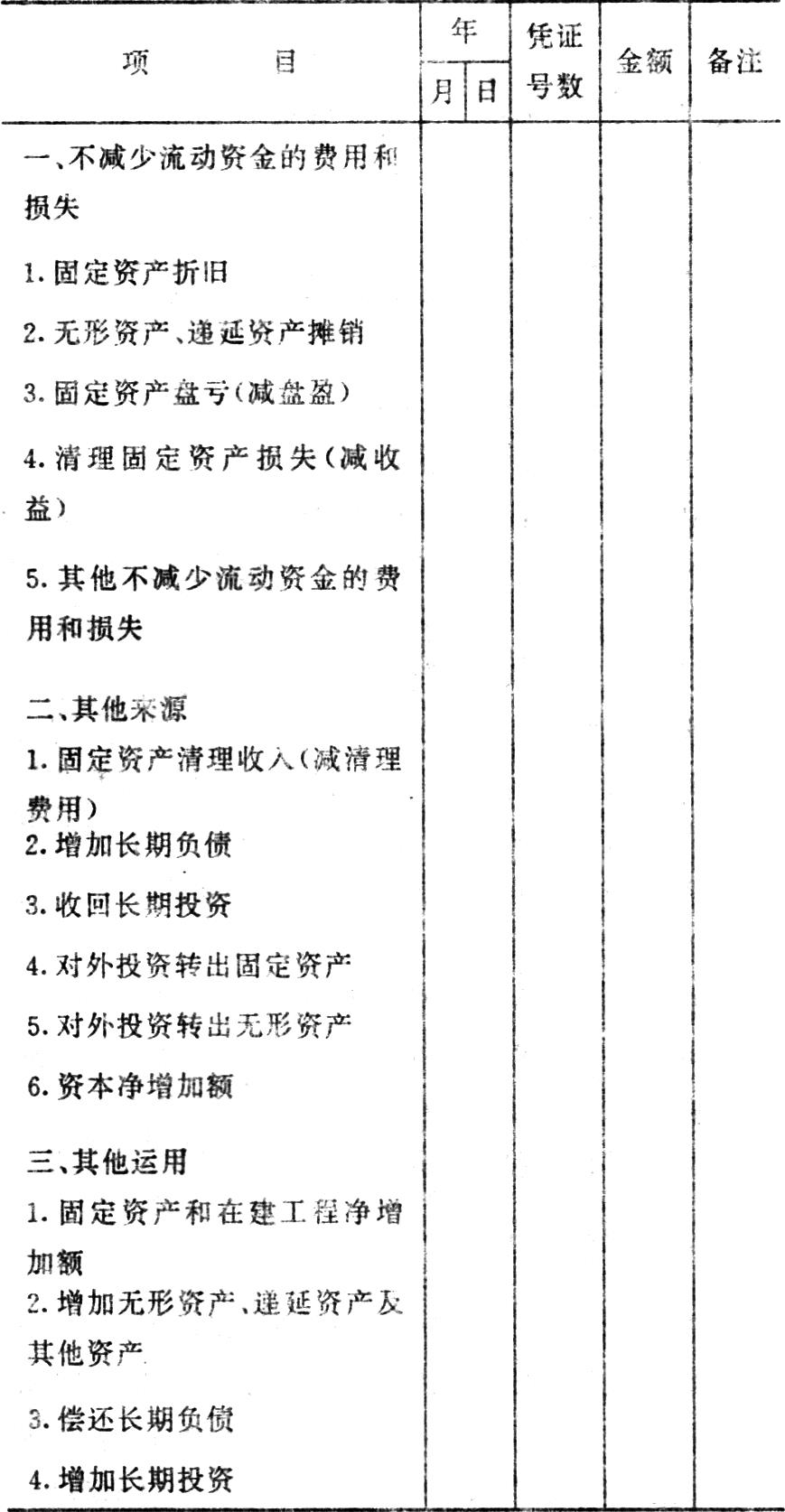

企业会计准则将财务状况变动表规定为我国企业的一张主要的会计报表。对编制该表,企业财会人员大多没有操作经验。西方会计实务中,一般有直接分析填列法、T型帐户法、工作底稿法。我国行业会计制度中关于财务状况变动表的编制,采用的是直接分析填列法。现就笔者学习体会,谈谈该表的一种编制方法。

财务状况变动表的基本结构采用左右平衡的“帐户式”,右半部分反映企业在一定期间的理财结果,左半部分反映的是理财过程,揭示财务状况变动的原因。根据行业会计制度,财务状况变动表的右半部分项目可以根据资产负债表中的“流动资产”与“流动负债”项目年末数与年初数的差额直接填列;左半部分除“本年利润”、“利润分配”项目可以根据损益表、利润分配表有关项目直接填列外,“不减少流动资金的费用和损失”、“其他来源”、“其他运用”项目需要根据有关总帐或明细帐的记录分析计算填列。该表要求按年编报,各个企业采用不同的帐务处理程序,尤其是采用汇总记帐凭证帐务处理程序、科目汇总表帐务处理程序的企业,这些项目分析计算的工作量较大,不易操作。笔者认为这些项目可以设置“财务状况变动表备查簿”记载有关财务事项,在平时积累资料,到年终,再据此填...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号