摘要:

王德元

日本的公认会计士即我国的注册会计师。日本公认会计士制度对从“二战”的废墟中恢复、发展与强盛的经济提供了必不可少的外部条件。“他山之石,可以攻玉”,笔者在此对日本公认会计士制度作一评析,旨在找出其中值得借鉴的经验,改善我国的注册会计师制度。

(一)

完善的法制体系是日本公认会计士制度建立的基础,也是其健全的条件。

日本公认会计士最初是自由职业者。在取得公认会计士资格,领取营业执照以后,他们就可以开展公证会计业务。当时成立的会计事务所尚未具备法人资格。1948年,日本颁布了《公认会计士法》,通过立法肯定了公认会计士的法律地位,日本公证会计事务方始纳入正轨。1967年1月19日,经大藏省批准,日本成立了第一家监查法人。监查法人由公认会计士组成,有若干个分支机构,故可理解为集团式会计事务所。监查法人具有法人资格。

为了保护一般投资者的利益,日本颁布了《证券交易法》。《证券交易法》对上市公司的有关问题,特别是其财务状况及其证券交易行为作出了规范。《证券交易法》规定:资本在5亿日元以上,股东人数在50人以上的上市公司必须公开其财务状况。上市公司发行股票(或债券)时,必须向大...

王德元

日本的公认会计士即我国的注册会计师。日本公认会计士制度对从“二战”的废墟中恢复、发展与强盛的经济提供了必不可少的外部条件。“他山之石,可以攻玉”,笔者在此对日本公认会计士制度作一评析,旨在找出其中值得借鉴的经验,改善我国的注册会计师制度。

(一)

完善的法制体系是日本公认会计士制度建立的基础,也是其健全的条件。

日本公认会计士最初是自由职业者。在取得公认会计士资格,领取营业执照以后,他们就可以开展公证会计业务。当时成立的会计事务所尚未具备法人资格。1948年,日本颁布了《公认会计士法》,通过立法肯定了公认会计士的法律地位,日本公证会计事务方始纳入正轨。1967年1月19日,经大藏省批准,日本成立了第一家监查法人。监查法人由公认会计士组成,有若干个分支机构,故可理解为集团式会计事务所。监查法人具有法人资格。

为了保护一般投资者的利益,日本颁布了《证券交易法》。《证券交易法》对上市公司的有关问题,特别是其财务状况及其证券交易行为作出了规范。《证券交易法》规定:资本在5亿日元以上,股东人数在50人以上的上市公司必须公开其财务状况。上市公司发行股票(或债券)时,必须向大藏省证券局提交有价证券申请上市的登记书,登记书的内容亦有所规定。同时还规定,不论公开的会计报表,还是申请上市的登记书,均应由公认会计士进行独立审计。此外,《证券交易法》还规定了其实施的具体要求及违法责任与处罚。

《证券交易法》为公认会计士对上市公司的审计和监督提供了法律依据。为保护债权人和股东的利益,日本还颁布了《商法》。《商法》规定了对公司进行财务审计的程序、内容及其财务状况的披露。《商法》要求凡资本超过5亿日元,负债额超过200亿日元的股份公司,必须经公认会计士审定其财务报表和辅助报表。经公认会计士验证的资产负债表和损益表只要董事会通过即可采用。资产负债表和损益表都应予以公布。

公认会计士对大学学校的财务审计则根据日本政府的有关法规和私立学校振兴法进行。这些法规与《公认会计士法》、《证券交易法》、《商法》等为日本公认会计士制度的建立和发展提供了法律基础和法律环境,从而形成了维护日本经济秩序、保障日本经济发展的强有力的会计监督体系。

我国自1980年恢复注册会计师制度以来,短短十余年已经颁发了从审计计划、审计程序、审计报告到审计工作底稿,以及《注册会计师条例》、《股票发行与交易管理暂行条例》等法规。但由于时间较短,尚未形成一套完善的法规体系,特别是我国目前没有《注册会计师法》,对于注册会计师的法律义务和法律责任只是在《注册会计师条例》和几个涉外经济法规中作了规定,权威性不够,约束力不强,在一定程度上制约了我国注册会计师事业的发展。

因此,适应我国经济发展的现实需要,借鉴日本的经验,制定、颁布我国的《注册会计师法》及其他相关法律,为我国注册会计师事业的发展提供强有力的法律基础和法律保障,从而维护我国经济快速而有秩序地发展,已成为当务之急。

(二)

严格的考试选拔培养制度成为日本公认会计事业健康发展的保障。

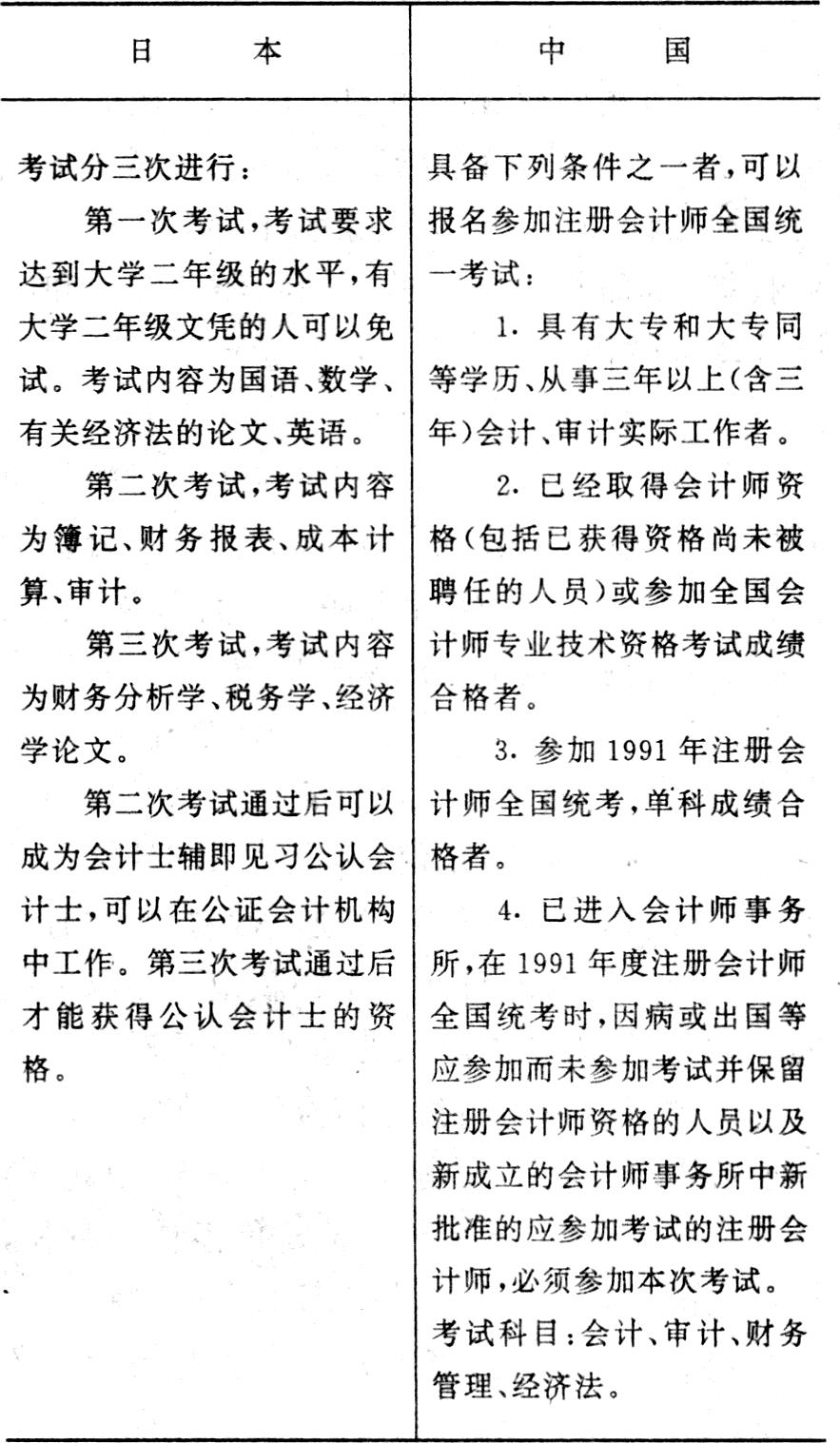

从1948年起,日本通过严格的考试制度来认定公认会计士的资格。这里对日本公认会计士与中国注册会计师考试制度作一对比:

从上表中,我们可以看到,日本公认会计士考试制度有以下特点:①不限条件,广开才路,一切有志于从事此职业的人均可报考。②考试范围较广,且有相当的难度,三次考试基本保证了注册会计师的知识结构条件。我国的注册会计师考试要求应考者具有实际工作经验,这一规定是完全必要的,因为注册会计师的工作范围很广,有时要在复杂的社会环境下冒着一定风险进行工作,若没有若干年的实际工作经验,确实很难从事这种社会工作。但是,考试内容无外语方面的要求,不利于能在世界经济活动中工作的外向型人才的培养,不利于国家的改革开放事业。另外,我国目前仍采取注册会计师资格考试和考核并存的“双轨制”,而注册会计师职业有其特定的知识结构和专业技能要求,通过考核产生的注册会计师往往难以完全符合其要求。

因此,我们应在现有的基础上尽快完善我们的注册会计师考试、培养制度,通过考试来规范注册会计师应具备的政策水平、知识结构、专业技能,从而建立一支适应国际经济发展和我国改革开放需要的注册会计师队伍。

(三)

日本公认会计士制度还规定了严厉的处罚制度,以法制约束公认会计士的行为。《公认会计士法》规定:公认会计士如因审计失误,造成对投资者的误导,将负民事赔偿责任,同时还会被取消公认会计士的资格。《公认会计士法》对公认会计士的回避制度也有着具体而又明确的规定。《证券交易法》规定,上市公司的证券登记书和报告书必须真实,如有虚假行为,将对有关责任人处以三百万日元以下罚款或三年以下徒刑。除对自然人处以以上处罚外,还要对法人处以三亿日元以下的罚款。监查法人在审计时负有连带无限责任,一人犯法,全体株连。因此,监查法人在从事其会计事务时要负很重的责任,冒很大的风险,这促使其提高工作质量和业务水平,从而使其社会信誉高于一般的会计事务所。严厉的法律规定在某种程度上保证了日本公认会计士队伍长期以来处于低犯罪率,高水平的状态,使得日本公认会计事业得以健康发展。我国目前尚缺乏对注册会计师违纪处罚的法律规定,在实际执行过程中偏于宽松。这既为犯罪分子提供了可乘之机,又难以保证审计工作的质量,影响了我国注册会计师事业的健康发展。因此,为树立注册会计师的良好公众形象,促进我国注册会计师工作质量的提高,我们有必要进一步加强规范注册会计师行为的法律制度的建设。

(四)

健全的监督管理体系强化了日本公认会计士制度。

在日本,《公认会计士法》赋予大藏省管理全国公认会计士的权利与义务。大藏省则通过去律的以及行政的手段来管理全国的公认会计事务。大藏省设有“公认会计士审查委员会”作为管理公认会计事务的参议咨询机构。按规定,该委员会对公认会计士和审计公司的处罚有建议权,对负责公认会计士考试事务的考试委员会的成员有提名权。此外,大藏省还对日本“公认会计士协会”有监督权。从以上可见,日本政府通过完备的监督管理机构,采用具体而有效的管理手段,来保证公证会计事务的运转。我国《注册会计师条例》规定由财政部、各省、自治区、直辖市财政厅(局)管理全国的注册会计师事务。实际上,目前我国许多会计师事务所都挂靠在条块分割的部门或单位上,这在目前我国注册会计师队伍尚处幼年阶段的情况下,有利于注册会计师队伍的建设,但却使得政府对注册会计师事务的管理职能难以有效发挥。这一问题需随着我国注册会计师事业的发展逐步加以解决。

日本“公认会计士协会”是日本唯一的公认会计士行业民间组织。“公认会计士协会”专门设有纪律检查委员会,负责调查和处理会员的违纪和申诉问题,具有较强的行业监督职能。在我国,由于许多会计师事务所“挂靠”在一些机关事业单位上,注册会计师行业尚未成为真正独立的社会职业。因此,目前我国注册会计师的行业监督工作比较薄弱,尚待进一步改进、加强。只有使会计师事务所真正成为自主经营、依法执业的具有自我发展、自我约束机制的法人,才能更好地发挥政府及行业组织对注册会计师事务的管理监督职能,保证注册会计师事业健康蓬勃地发展。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第10期 > 财务与会计1993年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第10期 > 财务与会计1993年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号