(一)

现金流量表是显示企业取得资金或使用资金的途径的一种财务会计报表,它一般从损益表、资产负债表和有关注释中取得数据编制而成。该表的重要作用在于:首先,它为管理当局、投资者、报表使用者提供企业在一定时期内各种资产、负债和权益项目的增减变化,分析资金取得来源和资金流出用途,使之对企业财务动态有全面的了解。其次,该表是联系损益表、资产负债表的桥梁和纽带;和资产负债表相比,资产负债表难以反映报告期内的资产、负债及权益的增减变化原因;而现金流量表则具备这方面的资料。和损益表相比,损益表反映了报告期企业的经营成果,难以反映经营资金的重大增减变化。而现金流量表补充了损益表、资产负债表的某些不足,将净收益、其他收益或损失同资产、权益的增减变化结合起来,反映了资金取得来源和资金流出用途的具体项目。第三,现金流量表说明了资金变化的原因,揭示了企业重要的财务事项,对资产之所以增减变化的原因和结果作了具体说明,损益表和资产负债表难以做到这一点。

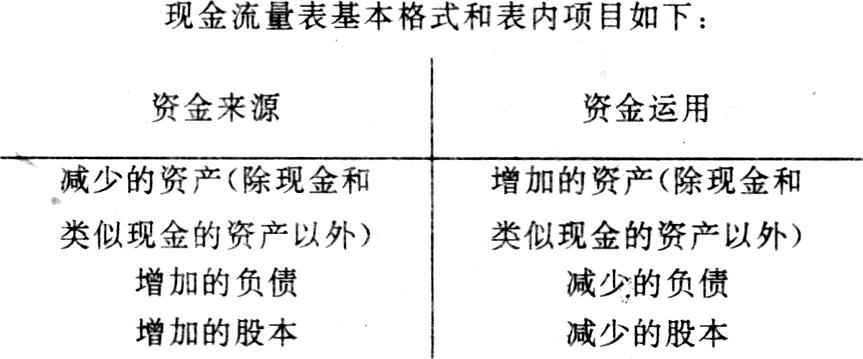

现金流量表以现金为基础再补充其他影响现金流量增减变化的项目就构成了现金流量表;从上表的项目来看,减少的资产,增加的负债和增加的股本都是资金来源。反之,增加的资产、减少的负债和减少的股本都应作为资金运用。现金流入量(资金来源)主要是由营业取得的,也就是营业所得现金,这部分现金指企业在报告期内因经营获得净收益流入的现金。也可以说,销售收入的现金超过了必须用现金支付的费用时,这一超过额就是营业所得现金的增加净额,也就是现金流入的主要源流,损益表基本反映了这种势态。然而因有两种形式各异的多步骤及单步骤损益表,依此编制现金流量表就会有所不同。这样,就存在着一个计算现金流量的起点(起算点)的问题,即从损益表的何处开始计算现金流量的问题。如何计算呢?若以单步骤损益表为基础,则以营业收入为起算点;若以多步骤损益表为基础,则以净收益为起算点,这样较为便捷。正因为编制现金流量表时,计算现金流量的起算点有所不同,编制现金流量表的形式(格式)也略有不同;从另一方面来看,损益表有单步骤和多步骤损益表两种格式,而基本据此计算营业所得现金的流量表来说,也理所当然有两种格式了。

若以营业收入为起算点,在计算营业所得现金时,现金流入则是销售及赊销收现的部分;现金流出(用途)为购货付出的及以现金支付的费用。以来源减用途,即为营业所得现金。这种以营业收入为起算点开始计算现金流量并编制现金流量表的方法被称之为直接法。

在计算营业所得现金时,还可以以净收益(税后留利)为起算点。从这一基点出发,净收益加计不需支用现金的借项,减计不需支用现金的贷款,同样可以计算出营业所得现金。这种以净收益为起算点编制现金流量表的方法被称之为间接法。

无论采用直接法还是间接法编制现金流量表,归纳起来说,就是应计基础的转换。将原来的应计制(权责发生制)基础上的数字转换到现金收付实现制的基础上来,若采用收付实现制则无需进行这种转换。可见,因起算点的不同,编制的现金流量表也不同。国际会计准则中规定“由经营中提供的资金或用于经营的资金,可用不同的方法反映。常用的方法是反映净利(或净损)与本期发生的与资金运动无关的收入或支出(如折旧)加以调整。另一种方法是先列出本期提供资金的收入,然后减去属于资金运用的成本和费用,其余额都是由经营提供的资金。”准则同样说明了现金流量表的编制方法,采用净利加减与本期资金运动无关的收支就是直接法;另一种则为间接法。目前,在美国需编制现金流量表的会计主体都采用其中的一种方法编制现金流量表。

(二)

国际会计准则(IAS)规定:由经营提供的资金或用于经营的资金,通常在表中分开反映,……与企业正常活动无关的项目在表中分项填列或只填一个合计数。

通常在编制现金流量表时,将资金来源和资金用途分开反映,使其一目了然;还可以将企业行为大致划分为经营活动、投资活动、筹资活动,以反映其资金来源和运用。

两种现金流量表的基本格式如下:

格式A—间接法(以多步骤损益表为基础,以销售收入为起算点):

资金来源:

净收益

加:折旧

加:不需支用现金的借项

加:不需支用现金的特殊项目中损失

加:流动资产(除现金外)净减少数

加:流动负债净增加数

加:出售固定资产

发行股票(债券)

出售库藏股票

不涉及现金的资金来源:

本期资金来源合计

资金运用:

现金用途:

加:不需支用现金的贷项

加:不需支用现金的特殊项目中收益

加:流动资产(除现金外)净增加数

加:流动负债净减少数

加:净营运资金增加额

加:补缴税金

现金股息

购入债券投资

购入土地

购入固定资产

赎回(偿还)本企业债券

不涉及现金的资金用途:

本期资金运用合计

格式B—直接法(以单步骤为基础,以营业收入为起算点)

资金来源;

经营活动现金来源:

销售获得现金

加:应付帐款增加

减:销售成本及费用支出现金

利息支出现金

税金支出

存货增加

经营活动现金流量小计:

投资活动现金来源:

出售有价证券

购入固定资产

投资活动现金来源小计:

筹资活动现金流量:

出售债券

增加应付票据

偿付长期债券

支付股利

筹资活动净流入(出)现金:

不影响现金的筹资与投资活动

本期净现金流量增加(减少)数

(三)

我国从今年7月1日起实施的《企业会计准则》和《企业财务通则》要求中国境内的所有企业编制财务状况变动表(现金流量表)。作为报表重要组成部分的财务状况变动表(现金流量表)不仅能反映企业资金增减情况和周转情况,而且还能反映各项财产物资变动对本期财务状况变动的重大影响。

编制财务状况变动表(现金流量表)的难点主要在于应计基础的转换。如前所述,就是将年度的损益表、资产负债表和有关注释中取得的数据由应计制转换到现金收付实现制的基础上编制而成。完成了这一转换也就完成了现金流量表的雏形,可以编制出该表。现略述如何用直接法和间接法编制现金流量表。

对间接法(格式A)而言,要注意下面几个问题:折旧之所以作为资金来源,是因为折旧在损益表中已从收益中减去,也就减少了利润,但是折旧并没有使用当期的现金(不需要当期的现金支出),折旧是有形资产在其使用期内分摊成本的结果。在现金流量表中,摊销和折耗一样都需要加到净收益的数字上去以计算资金来源。同理,不需支用现金的借项和不需支用现金的特殊项目中损失也要作为资金来源;反之,则减计或作为资金用途。

除现金外流动资产减少净额主要是指本期内应收帐款、预付费用、存货的减少,除现金外流动资产项目的减少数都要在以净收益为起算点时加计,作为资金来源。反之,除现金外流动资产项目的净增加数都要在以净收益为起算点时减计或作为资金用途。

流动负债和流动资产恰恰相反,本期内应付帐款、应付未付费用的净增加数作为资金来源,其净减少数为资金用途。总之,流动负债项目的净增加数都要在以净收益为起算点计算现金流量时加计,作为资金来源;流动负债项目的净减少数都要在以净收益为起算点计算现金流量时减计或作为资金用途。

对直接法(格式B)而言,要注意下面几个问题,

销售获得现金=销货净额+(-)应收帐款减少数(增加数)-(+)存货增加数(减少数)-各项费用的现金支出-以现金支付的应付未付费用-以现金支付的预付费用。

这和间接法的计算办法有所不同,其区别在于计算销售所得现金的方法不同。投资活动所得现金包括加计出售有价证券获得的现金和购入固定资产付出现金及其他投资活动收入或付出的现金。

筹资活动所得现金包括出售债券获得的现金而增加的应付票据,应作为筹资活动的资金来源;偿付长期债券,支付股利一般列为应筹资而后支付的现金。

无论采取那种方法编制现金流量表,对不影响现金的资金来源和资金用途的项目,无非是为了使企业把与外界有联系的引起财务状况变化的重大财务活动包括在内。尽管和现金无多大牵涉,但为了总括地反映企业财务状况,让报表使用者对其有全面的了解,故要反映在现金流量表中,假定这些业务都是通过现金“一边收入,一边付出”来进行的,同样不增加现金或营运资金。不涉及现金的理财业务可分为四个方面:其一,接受财产赠与。一边增加资产,一边增加权益;其二,发行股票(债券)取得固定资产。同样是一边增加资产,一边增加权益;其三,以一种流动资产换取另一种流动资产。其四,发行股票清偿企业债券。现金流量表就可以囊括全部资金的财务状况及其变动情况;归纳起来说,凡重大财务项目,不管是否导致现金或营运资金的变化,都要列入现金流量表中。

从会计实践来看,可以从最具变现能力的角度计算一些指标来考察企业短期(1年)内的偿还债务的能力;较为稳健的方法是计算现金流量与当期债务之比和计算现金流量与债务总额之比,以衡量企业用每年的现金流量偿还全部债务的能力。其计算公式如下:

1.现金流量与当期债务之比=现金流量÷当年到期债务×100%

2.现金流量与债务总额之比=现金流量÷债务总额×100%

这两个指标和流动比率、速动比率指标有联系,一从资产负债表的角度考察企业变现能力,一从现金流量表的角度考察企业偿债能力;这两个指标放到这里讨论,是因为和现金流量表有关。

总之,无论采用那一种起算点编制现金流量表,该表的内容无非包括营运资金、固定资产、长期负债、权益等几个方面的增减变化及其原因;当然,在现金流量表中还必须按个别项目(逐项地)列出现金的来源和用途,包括企业营业活动及营业活动以外获得的现金,如非现金或非流动资产的增减,长期负债和权益的增减等,它们未必一定是获得现金的途径或资金用途。严格地讲,只有影响到现金增减变化的财务事项才必须列入现金流量表,但为了反映重大财务活动将非现金或非流动资产的增减,长期负债和权益的增减也同样列入,作为现金流量表的补充,以达到揭示企业财务状况全貌(具体项目增减变化及其原因)的目的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第10期 > 财务与会计1993年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第10期 > 财务与会计1993年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号