当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文双倍余额递减法

时间:2020-05-28 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

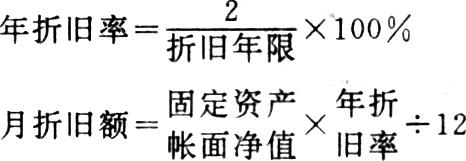

双倍余额递减法是以直线法折旧率两倍的折旧率计算每年折旧额的方法。计算公式为:

需要强调的是:①采用双倍余额递减法时,计提折旧的固定资产价值是包含残值的。也就是说,计提折旧时,残值不能从固定资产价值中扣除。因此,每年计算的折旧额,是用直线法的两倍的折旧率去乘该资产的年初帐面净值。②采用双倍余额递减法时,只要仍使用该资产,则其帐面净额就不可能完全冲销。因此在资产使用的后期应格外注意,如果发现某一年双倍余额递减法计算的折旧额少于平均年限法计算的折旧额时,就可以改用平均年限法计提折旧。在新的企业财务制度中,为了操作简便起见,规定实行双倍余额递减法的固定资产,应当在其固定资产折旧年限到期前两年内,将固定资产净值扣除预计残值后的净额平均摊销。

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号