摘要:

当前各地专业银行开展金融租赁业务主要是信托公司和房地产信贷部。据笔者所知,个别金融部门计算每期应付银行租赁费的方法或不科学、或不正确。笔者认为,计算租赁费应本着借贷双方互不相亏、科学合理和符合实际情况的原则进行,为了说明问题,现举例讨论如下:

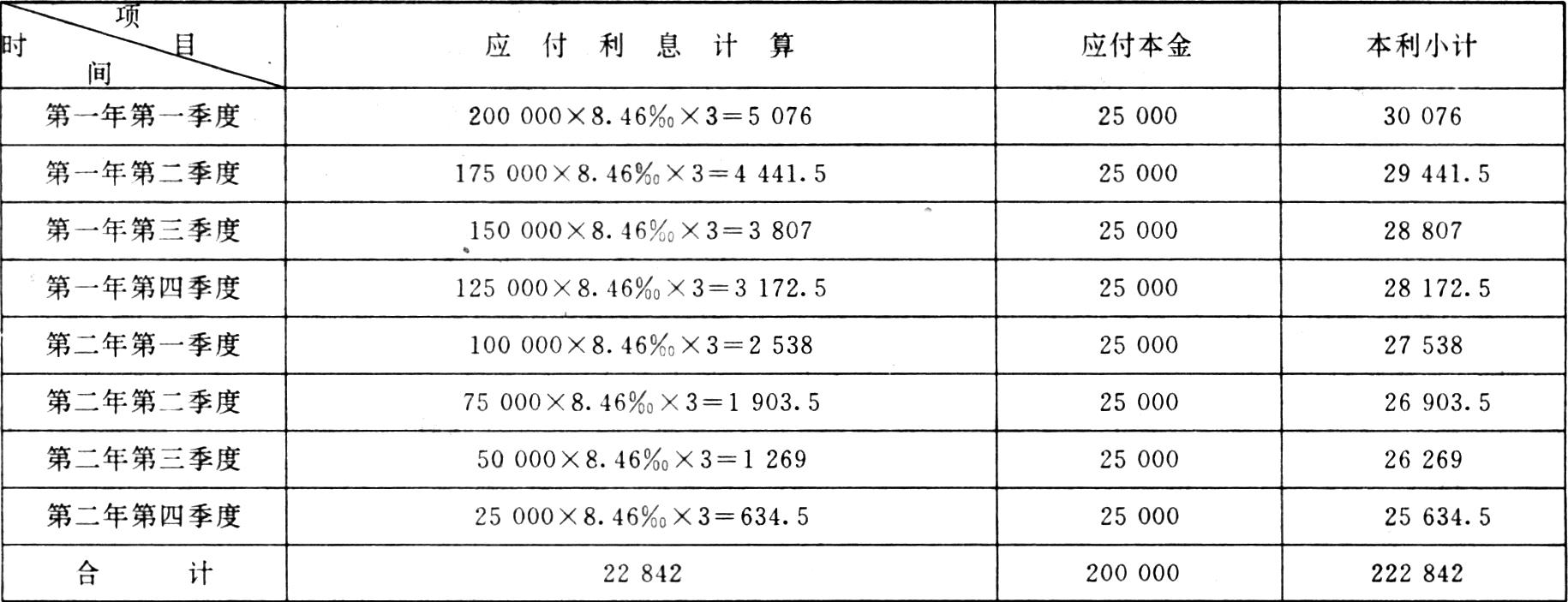

某企业向银行取得金融租赁贷款一笔,金额200000元,两年内偿清其贷款本利,月利率为8.46‰,企业按季向银行付租赁费。问每季应向银行还本付息多少元?两年内共计应付租赁费多少元?

1.“利随本清”法。

两年时间共分八次向银行还本付息,即每季平均应还本金200000÷8=25000。根据“利随本清”的原则,八次还本付息金额依次计算如下:

这种计算方法因每期本金不断减少而利息亦相应减少,其方法是正确的。但是,任何一个投资项目都有一个建设过程,在这个建设过程中,企业不仅未产生效益,而且还要耗用一定的人力、物力和财力于项目上。在这种情况下,对企业建设项目来说,多一点资金来源更有利于项目建设速度。而此种计算方法在企业项目未建成投产产生效益之前,非减少经营资...

当前各地专业银行开展金融租赁业务主要是信托公司和房地产信贷部。据笔者所知,个别金融部门计算每期应付银行租赁费的方法或不科学、或不正确。笔者认为,计算租赁费应本着借贷双方互不相亏、科学合理和符合实际情况的原则进行,为了说明问题,现举例讨论如下:

某企业向银行取得金融租赁贷款一笔,金额200000元,两年内偿清其贷款本利,月利率为8.46‰,企业按季向银行付租赁费。问每季应向银行还本付息多少元?两年内共计应付租赁费多少元?

1.“利随本清”法。

两年时间共分八次向银行还本付息,即每季平均应还本金200000÷8=25000。根据“利随本清”的原则,八次还本付息金额依次计算如下:

这种计算方法因每期本金不断减少而利息亦相应减少,其方法是正确的。但是,任何一个投资项目都有一个建设过程,在这个建设过程中,企业不仅未产生效益,而且还要耗用一定的人力、物力和财力于项目上。在这种情况下,对企业建设项目来说,多一点资金来源更有利于项目建设速度。而此种计算方法在企业项目未建成投产产生效益之前,非减少经营资金用于偿付贷款利息不可。相反,在项目建成投产后,企业反倒向银行少偿付贷款利息。这虽然在短期内有利于银行资金周转,但从一定程度上制约了企业项目的建设速度,进而影响银行远期的资金周转,同时增大了银行和企业财务成果的不可比因素,因此,传统的“利随本清”计算法用于计算借款方每期应付贷款方租赁费不科学。

2.一次性计息,分期摊销法。

即一次性把两年的利息计算出来,连本带息平均摊入每期应付金额中。仍按上例,计算如下:

两年应付利息为:

200000×24个月×8.46‰=40608

每季应付利息为:

40608÷8个月=5076

每季应还本付息:

25000+5075=30076

与方法一比较,企业多付给银行利息17766元。这个方法是错误的,原因是不顾企业按季还本付息的事实,重复计算了已经还本付息那部分贷款的利息。

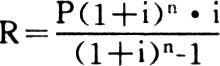

3.公式计算法。

即利用高等数学科学地计算每期应付本息金额,计算公式如下:

R-每期(月、季、年)平均应还贷款本息金额

P-贷款本金

n-时间期数

i-利率

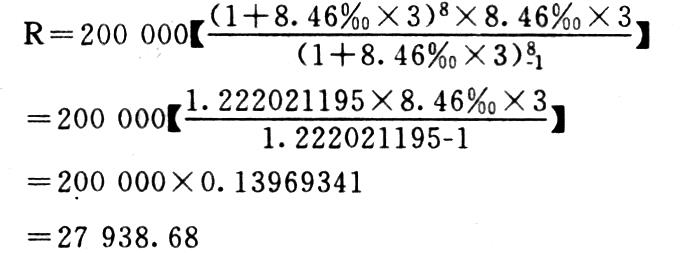

依上例,代入公式计算如下:

即每期应平均还本付息金额27938.68,其中本金25000,每季平均应付利息:27938.68-25000(每季平均应付本金)=2938.68两年八次共计应付利息为2938.68×8=23509.44。

公式计算法比“利随本清”法计算结果借款方向贷款方两年共计多付利息667.44元,原因是复利包括在其中了,在方法一中“利滚利”的复利未计算出来。读者不妨分段计算验证一下,第一段(5076-2938.68)×8.46‰×21个月=+379.72;第二段(4441.5-2938.68)×8.46‰×10个月=+228.85;第三段为(2538-2938.68)×8.46‰×9=-30.51……,其正负抵消之后为正的667.44左右(小数点后面保留位数的关系导致了计算结果不绝对相等),由此验证上述公式的正确性。

运用公式计算法需要强调的是,公式中利率i要与期数n相对应,若i是月利率,期数n即为按月还本付息;若是按季度(每三个月一次)还本付息,n则为每三个月一期,代入公式计算时,月利率i要乘以3,换算成季度利率,与期数n相对应,否则,其计算结果将是错误的,更说明不了计算结果的经济含义。

采用公式计算法,计算租赁贷款每期应还本付息(即租赁费)金额有以下优点,一是公式通过数学知识导出,既具有特殊性(当本金、利率为0时,每期应付本利为0,无经济含义),更具有普遍性(当本金、利率不为0时,公式的经济含义和计算结果是显而易见的),因而是科学的;二是每期平均支付利息不影响银行和企业财务成果的真实性,消除财务成果的不可比因素;三是符合固定资产或技术改造项目企业还贷付息资金来源的实际情况。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号