1993年7月1日开始执行的新会计制度,设计了一张财务状况变动表(以下简称变动表)。这是一张新会计报表。这个表可以以营运资金为基础编制,它有一个平衡基础、四种填列方法和至少八个方面的稽核关系。

一、变动表的平衡基础

变动表反映营运资金的来源和运用,即用于生产经营周转方面的流动资金的增减变动情况。由于企业的全部资金除了营运资金以外还有非营运资金,与此相适应,分别设置有营运资金帐户和非营运资金帐户,填列在资产负债表上的流动资产和流动负债各项目的所有帐户都是营运资金帐户,其它帐户则为非营运资金帐户。只有那些一方涉及营运资金帐户,对应的另一方涉及非营运资金帐户的业务,才会引起流动资金的增减变化,才是变动表所要反映的内容,可以从会计分录的对应关系中分析出来。这里有两种情况,一种情况是营运资金向非营运资金的转化,例如,借:无形资产,贷:银行存款等;另一种情况是非营运资金向营运资金的转化,例如,借:制造费用,贷:累计折旧等。这两种转化都要在变动表上进行反映。对于那些只涉及营运资金内部结构变化或只涉及非营运资金内部结构变化的业务,一般不列入变动表。

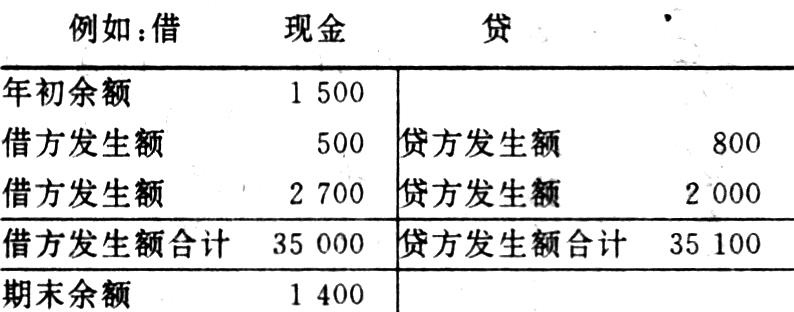

变动表的平衡基础采用的是差额核对法,即:

帐户的发生额之差=帐户的余额之差

按差额核对法有:35000-35100=1400-1500

全部帐户汇总的发生额之差也会等于它的余额之差。同时发生额之差与余额之差也可互相转换,用它的对立面来表现。

这个平衡基础反映了变动表左边与右边的两种基本填列方法,表的右边填列各项流动资产、流动负债的期末余额与年初余额之差,简称余额之差。表的左边填列发生额之差,一般是根据帐户发生额分析填列,只有少数项目(如资本净增加额)采用余额之差填列。

在资产负债表上,流动资产与流动负债这一段只反映营运资金部分的帐户,一般不会自我平衡。这时营运资金的发生额之差不会等于营运资金的余额之差,这两部分之间的差额必定会涉及到非营运资金的有关发生额之差,也就是说,营运资金的发生额之差要加或减非营运资金的有关发生额之差,才会等于营运资金的余额之差。变动表的左边就是按这一原理设计的。

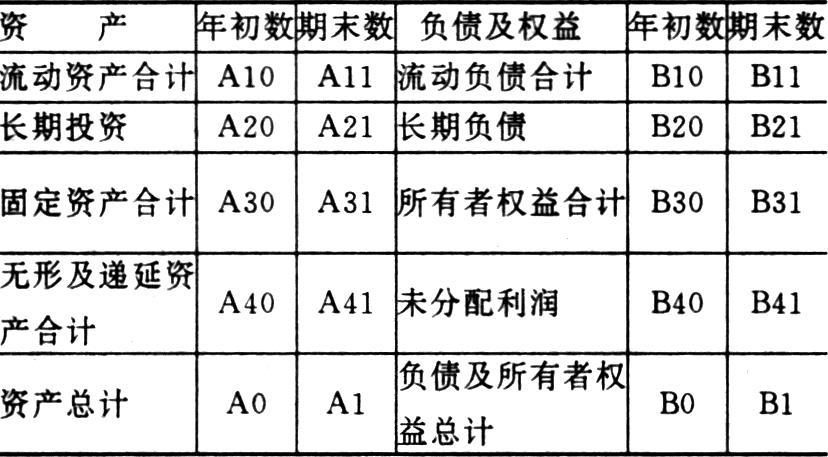

为叙述方便,可把资产负债表浓缩成下表形式:

由于未分配利润在变动表上单独反映,所以将其从所有者权益合计中扣除,在浓缩表上单列一项。

按差额核对法有:A1-A0=B1-B0

展开后得:

(A11+A21+A31+A41)-(A10+A20+A30+A40)=(B11+B21+B31+B41)-(B10+B20+B30+B40)

移项整理后得公式:(B41-B40)+(A40-A41)+(A20-A21)+(B21-B20)+(A30-A31)+(B31-B30)=(A11-A10)-(B11-B10)

公式右边(A11-A10)-(B11-B10)反映营运资金的余额之差,计算结果是流动资金增加净额。左边的(B31-B30)也是余额之差,左边的其余五项余额之差在变动表上都是借助于相应的发生额之差来表现,与填列方法密切相关,现分叙如下。

二、变动表的填列方法

变动表有四种填列方法,即余额之差填列法、抵消填列法、转化填列法和计算填列法

1.余额之差填列法

公式中(A11-A10)、(B11-B10)和(B31-B30)采用余额之差填列法。其中,(A11-A10)反映变动表上右边41~51行的填列方法,用资产负债表上各项流动资产的期末数减年初数填列;(B11-B10)反映变动表上右边53~67行的填列方法,用资产负债表上各项流动负债的期末数减年初数填列;(B31-B30)反映变动表上左边第19行(资本净增加额)的填列方法,用资产负债表上除未分配利润以外的所有者权益期末数减年初数填列。

2.抵消填列法

这种填列方法是变动表左边的填列方法之一。所谓抵消填列法,就是将有关借方和贷方发生额分别在左边的两个不同项目填列,并不直接填发生额之差,而是一种间接填发生额之差的方法。这两个有联系的项目之间存在一种备抵关系,备抵后的结果就是发生额之差,而且这两个项目必定有一个是作为流动资金的来源,另一个是作为流动资金的运用。

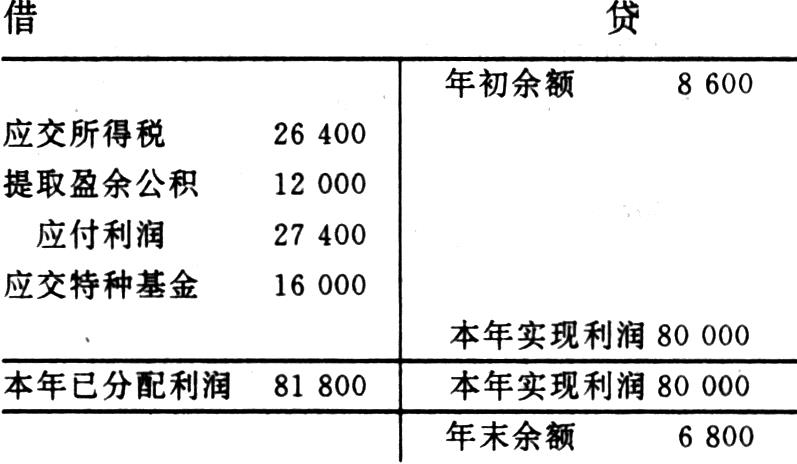

如公式中的(B41-B40)是未分配利润的余额之差。由于变动表是年报,年末编制时,本年利润帐户无余额,利润分配中除未分配利润可能会有余额之外,其余明细科目都无余额。例如:

利润分配——未分配利润

按差额核对法有:B41-B40=本年实现利润-本年已分配利润

即:6800-8600=80000-81800

本年实现利润80000填在变动表上第1行;本年已分配利润81800填在变动表上的24~28行(分细数填列)。本年利润是流动资金的增值,使营运资金流量增加,属流动资金来源。利润分配是对流动资金增值部分的分配,是本年利润的一个抵消项目。显然,它们的差额会等于B41-B40。

未到年末,编制变动表工作底稿时亦可用同样方法理解和填列。

这种抵消填列法,在抵消增加长期负债时也使用。例如:

借:在建工程(自营工程) 6900

贷:长期借款 6900

从表面上看,这笔分录根本不涉及营运资金帐户,不属于非营运资金与营运资金之间的转化,显然是增加长期负债业务,填表时,如果作了增加长期负债处理,即包括在14行之中。则在“在建工程净增加额”项目也应包括这6900元,以抵消增加长期负债中并非转化的那一部分增加额。

这种抵消填列方法,在抵消“资本净增加额”时也使用。例如:

借:固定资产 20950

贷:累计折旧 3000

贷:实收资本 17950

从表面上看,这笔分录也根本不涉及营运资金帐户,是接受投资转入旧固定资产,属资本增加额,不属于非营运资金与营运资金之间的转化,填表时,由于资本净增加额按余额之差填列,包括了这17950元,则在固定资产净增加额”项目也应包括这17950元,以抵消“资本净增加额”中并非转化的这一部分增加额。

3.转化填列法

前已叙及,当营运资金与非营运资金互相转化时,要在变动表上进行反映。当非营运资金转化为营运资金时,应作为流动资金的来源在变动表的左边流动资金来源部分填列;当营运资金转化为非营运资金时,应作为流动资金的运用在变动表的左边流动资金运用部分填列,这就是转化填列法。可以联系会计分录反映的帐户对应关系来分析与理解。变动表左边的大部分项目,属于这种填列方法。

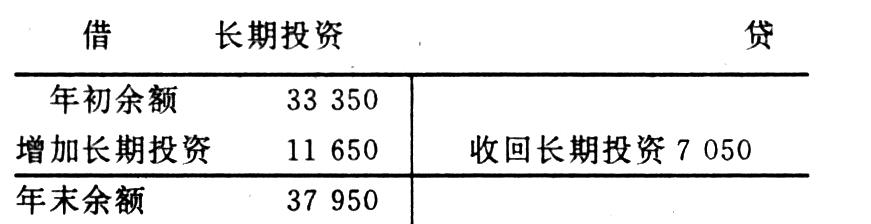

公式中(A20-A21)是长期投资的余额之差。例如:

按差额核对法有:A20-A21=收回长期投资一增加长期投资

即:33350-37950=7050-11650

收回长期投资是非营运资金向营运资金的转化,会使营运资金流量增加;增加长期投资是营运资金向非营运资金的转化,会使营运资金流量减少。在变动表上,前者属于流动资金来源,后者属于流动资金运用,分别作两项填列,以分别反映两种不同情况的资金形态的转化。这也是转化填列法。

4.计算填列法

计算填列法是变动表上的小计、合计等项目的填列方法。变动表上有下列计算填列项目:

52行=41行+42行+…+51行;69行=53行+54行+…+67行

70行=52行-69行;12行=1行+2行+…+6行;22行=13行+14行+…+19行;

23行=12行+22行;32行=24行25行+…+28行;

38行=33行+34行+…+36行;39行=32行+38行;40行=23行-39行;

40行=70行

三、变动表的稽核关系

资产负债表与变动表的稽核关系和变动表本身的平衡关系共有八个方面的内容,分别用公式表示如下(公式左边是资产负债表,右边是变动表):

1.余额之差的稽核

资产负债表上流动资产各个项目的余额之差合计=流动资产增加净额(52行)

资产负债表上流动负债各个项目的余额之差合计=流动负债增加净额(69行)

2.未分配利润的稽核

3.固定资产合计的稽核

资产负债表上固定资产合计余额之差=固定资产和在建工程净增加额(33行)-固定资产折旧(2行)-固定资产盘亏(减盘盈)(4行)-清理固定资产损失(减收益)(5行)-固定资产清理收入(减清费用)(13行)-对外投资转出固定资产(16行)

4.长期负债的稽核

资产负债表长期负债合计的余额之差=增加长期负债(14行)-偿还长期负债(35行)

5.长期投资的稽核

资产负债表长期投资的余额之差=增加长期投资(36行)-收回长期投资(15行)

6.无形、递延资产的稽核

资产负债表上无形、递延资产合计的余额之差=增加无形、递延资产(34行)-无形、递延资产摊销(3行)-对外投资转出无形资产(17行)

7.所有者权益的稽核

资产负债表除未分配利润以外的所有者权益合计的余额之差=资本净增加额(19行)

8.变动表上的平衡关系

流动资金增加净额(40行)=流动资金增加净额(70行)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号