摘要:

在企业内部管理方面,管理会计人员有时候会遇上一些棘手的问题。例如,如何把在经营周期上缩短百分之十的时间与降低百分之十二的修理成本相比较?能否在产品交货及时程度上提高的百分之五与在客户商品退回数量上减少百分之七进行比较?怎样才能使这些不相关的数据有机地结合起来,从而在报告中反映一个企业全面的商业经营成果?虽然目前对解决的方案还没有建立一致的意见,但是普遍认为,如果对非财务和财务绩效的计量缺乏适当的确认和计价,那么任何对企业经营进行的有效绩效评估都是不全面的。

本文将提出一种解决方法,从而使不可比的数据转化为可利用的信息,为企业管理上的定量决策服务。这种方法旨在建立一个指数用来衡量非财务绩效在财务上的影响,该指数可以涉及许多方面,例如订货期至交货期的间隔、生产周期、生产效率、产品质量、交货的及时程度、市场渗透以及职员关系等,一旦建立起这个指数,它就能和贡献利润、成本降低率以及其它财务数据相结合,从而对企业进行全面的绩效评估。这种方法被称作目标矩阵法,下面就据以介绍。

一、建立指数

建立一个非财务绩效指数是一个非常直观的概念,因而对这个概念的描述比实际中的理解要复杂得多。...

在企业内部管理方面,管理会计人员有时候会遇上一些棘手的问题。例如,如何把在经营周期上缩短百分之十的时间与降低百分之十二的修理成本相比较?能否在产品交货及时程度上提高的百分之五与在客户商品退回数量上减少百分之七进行比较?怎样才能使这些不相关的数据有机地结合起来,从而在报告中反映一个企业全面的商业经营成果?虽然目前对解决的方案还没有建立一致的意见,但是普遍认为,如果对非财务和财务绩效的计量缺乏适当的确认和计价,那么任何对企业经营进行的有效绩效评估都是不全面的。

本文将提出一种解决方法,从而使不可比的数据转化为可利用的信息,为企业管理上的定量决策服务。这种方法旨在建立一个指数用来衡量非财务绩效在财务上的影响,该指数可以涉及许多方面,例如订货期至交货期的间隔、生产周期、生产效率、产品质量、交货的及时程度、市场渗透以及职员关系等,一旦建立起这个指数,它就能和贡献利润、成本降低率以及其它财务数据相结合,从而对企业进行全面的绩效评估。这种方法被称作目标矩阵法,下面就据以介绍。

一、建立指数

建立一个非财务绩效指数是一个非常直观的概念,因而对这个概念的描述比实际中的理解要复杂得多。介绍这个概念的最佳途径就是通过举例来说明管理会计人员如何建立这样一个指数。

编制指数的管理会计人员首先选择一些涉及非财务的方面,并把它们纳入指数中。虽然一个非财务绩效指数可以计量许多方面,但是在每一次评估中一般来说选择三至七个方面可以提供最准确、一致的结果,少于三个或多于七个都会降低评估结果的可靠性。本文所举的例子是评估三个方面的非财务工作绩效:一种产品的生产周期、该产品质量和产品的按时交货率。如表1所示,第一栏表示绩效指数,后三栏代表所要评估的三个方面。在绩效指数栏中,它按等级从0到10依表1.建立矩阵

次划分,10代表最佳的工作绩效,0则代表最差。当然,指数的等级划分并不局限于此,可视企业的实际情况而定,例如可以从1到5划分。有时在特殊情况下还会使用非线性的等级表示相应的工作绩效。

确定好指数的等级后,编制人员为每一个方面规定计量标准。本例中,生产周期时间(从投入原材料到生产完工产品的过程)用小时计量,产品质量用质量控制中心检验出的不合格率表示,产品的按时交货率可用按时交货产品占全部发货产品的百分比表示。

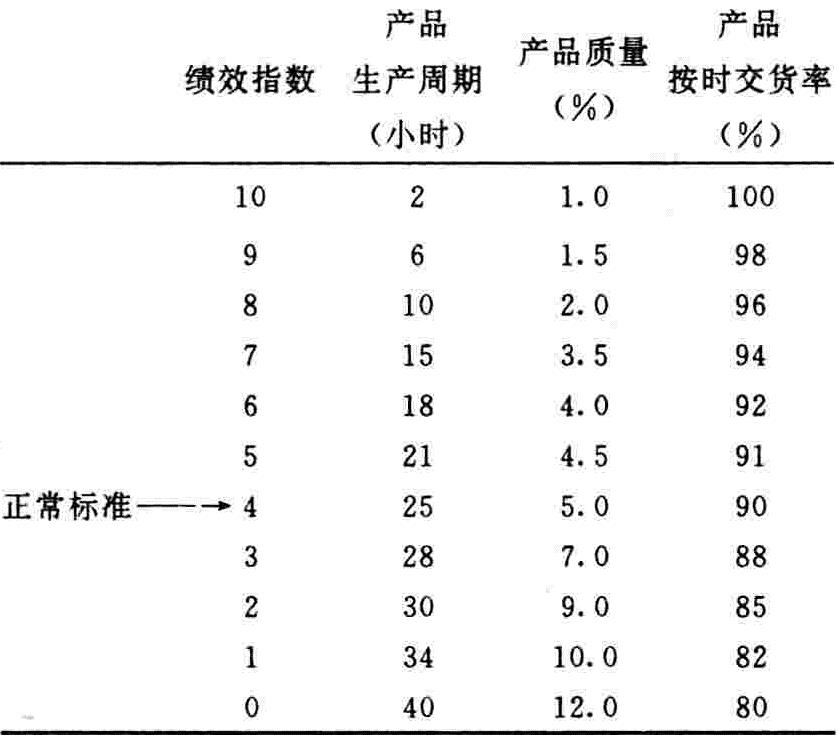

此外,管理当局则对每一个方面都建立了三个绩效标准:当前绩效标准、绝对最佳标准和最差标准。管理当局还应当决定,对整个生产过程而言,什么样的总体绩效指数标准可以代表企业经营中的正常标准。虽然管理当局可以从0到10的绩效指数等级之间任意选择一个数作为正常标准,但是指数的编制人员应该意识到确定正常标准应当能够反映出管理当局在激发职员进取方面所持的态度。例如,如果把正常标准设在指数等级3上,则要跨越7个等级才能达到最佳绩效标准,职员需要花费的代价太大。如果把正常标准设在等级7上,则对职员来讲,要实现最佳的绩效标准不必付出过多的努力就可完成。所以,一般而言,把正常标准订在绩效指数中间的等级上比较理想。在本例中,管理人员把等级4作为三个绩效方面的总体正常指数。

接着,指数编制人员在这个矩阵中填写数据。如表2所示,绩效指数栏里不同的等级对应着不同的产品生表2.填制数据

产周期、产品质量和产品按时交货率。在产品生产周期方面,管理当局认为最佳周期为2小时,最差则为40小时,正常标准是25小时。因此,最佳周期2小时与绩效指数10相对应;而最差周期40小时对应指数0;而正常标准25小时用指数4表示。同样道理,对产品质量而言,最佳的工作绩效是1%,即100件产品中只有1件产品不合格,它与指数10对应;最差绩效是12%,与指数0对应;企业通常产品不合格率是5%,则用指数4表示。对产品的按时交货率来说,全部产品都按时交货是最佳的工作绩效,即100%的按时交货率,80%的按时交货率代表最差的绩效,因而它们分别与绩效指数10和0对应;企业通常的按时交货率是90%,则用指数4表示。

在对最佳的绩效标准、最差标准和正常标准栏内填制相应的数据后,指数编制人员则对矩阵中其它各栏填写相应的数据。这样,就完成了对图2矩阵中有关非财务绩效数据的填制。

二、计算非财务绩效的总体指数

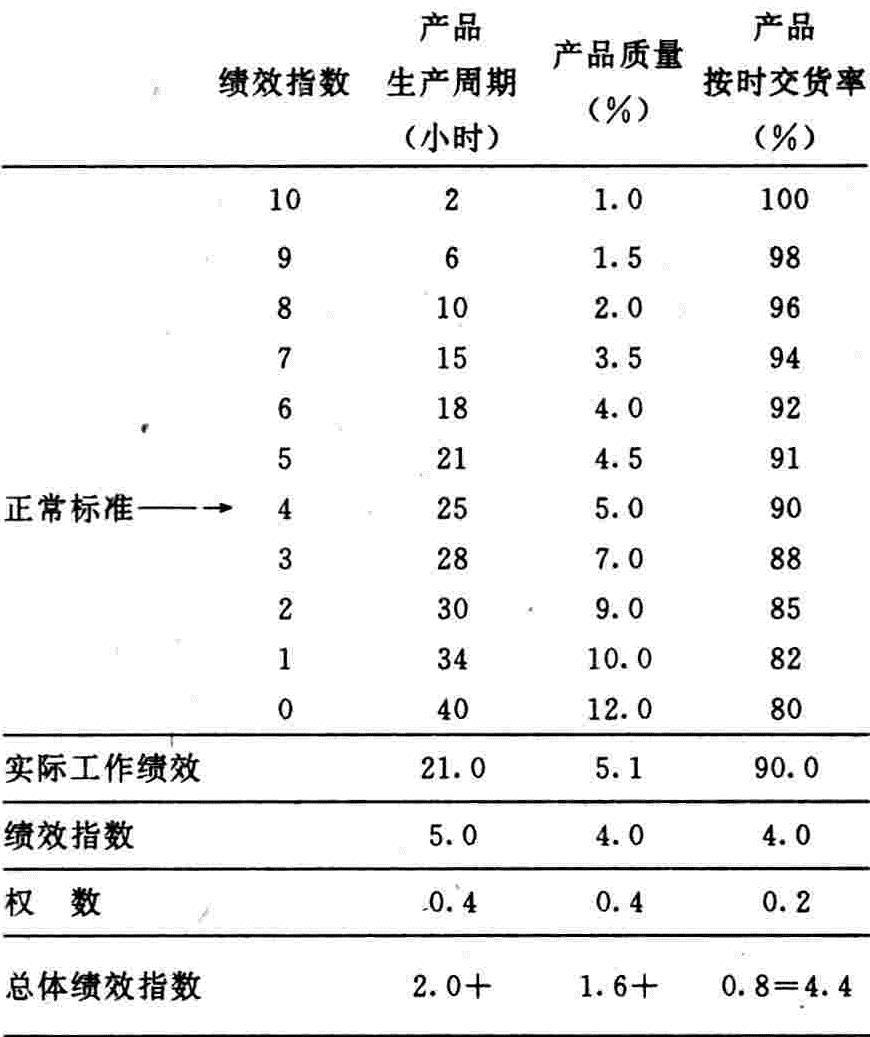

管理会计人员填写完矩阵中各栏的数据后,就需要对这些数据进行评估,并计算出非财务绩效的总体指数,运用到财务和非财务的比较中去。因此,如表3所示,在矩阵图下又列出实际工作绩效、实际工作绩效所对应的绩效指数、权数和总体绩效指数等四栏。表3.计算

在本例中,目前产品实际生产周期是21小时,优于正常标准下所要求的25小时。因此,它对应的绩效指数是5。在产品质量中,实际工作绩效是5.1%,与矩阵图中正常标准5%相近,所以与绩效指数4对应。在按时交货方面,实际工作绩效与企业制定的正常标准一样,也是90%,则它的绩效指数是4。这样,实际工作绩效所对应的绩效指数分别是5、4、4。此时,管理当局应对每一个工作绩效方面分配一个权数,权数的总和应当为1,每个权数都反映了管理当局在评估每一个绩效对企业经营活动影响程度的大小方面所作出的判断。在本例中,管理当局设定产品生产周期和产品质量的权数都为0.4,而对产品按时交货率的权数设为0.2。很显然,管理当局认为前两个方面的工作绩效的提高对企业经营活动的影响比按时交货率提高所带来的影响要大得多。下一步,用实际工作绩效指数乘以权数得出每一个绩效方面的指数值,生产周期指数值是2,产品质量和产品按时交货率的指数值分别是1.6和0.8,将这三个值相加,得出非财务绩效的总体指数为4.4。

三、与财务数据相结合

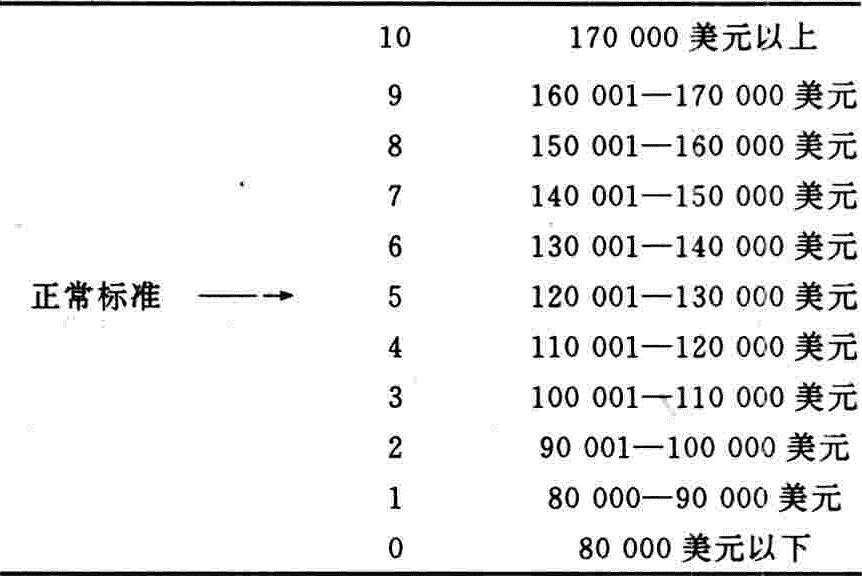

既然企业在三个非财务绩效方面已经建立起一个非财务绩效指数,那么这个指数就可以用来与财务信息进行比较。本例假定生产该产品的制造部门是一个成本中心,其目标是降低产品成本150000美元,也就是降低前期实际生产成本500000美元的百分之三十。管理当局可以根据编制非财务绩效指数的方法对成本降低方面的工作绩效建立一个指数,如表4所示,管理当局预期在正常条件下,成本可以降低在120001美元至130000美元之间,它与绩效指数5对应。成本降低表4.

170000美元以上是企业能够实现的最高目标,它所对应的指数是10。企业成本降低最差的情况是节约成本不足80000美元,用绩效指数0表示。其余各栏则填制与绩效指数相应的成本降低数额。如果成本中心实际降低成本115000美元,它对应的指数就是4。那么,管理当局通过选择权数可以将财务绩效指数4和非财务绩效指数4.4结合起来。假设财务和非财务绩效方面设定的权数均为0.5,则企业总体绩效指数是4.2,即财务绩效指数(4×0.5)+非财务绩效指数(4.4×0.5)=4.2。这里需要说明的是,与绩效指数的划分原则一样,权数的分配也是由管理当局按照实际情况来设定。

通过引进非财务绩效指数法,我们发现这种方法在划分绩效指数等级和计算最后总体绩效指数方面有很大的灵活性,在管理会计人员寻求计量、评价企业经营活动方面具有独到之处。如果恰当地加以使用,它就能使管理当局把在非财务绩效方面需要优先考虑的重点与规范的财务计量制度有机地结合起来。同时帮助企业职员加强对非财务工作绩效重要性的认识。

(编译摘自美国《会计杂志》1992年第9期原文作者:JohnY.Lee)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第05期 > 财务与会计1993年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第05期 > 财务与会计1993年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号