摘要:

怎样做好纳税检查后的帐务调整工作?笔者就纳税检查中涉及帐务最多的所得税的调整(以工业企业为例)陈述如下,供参考。

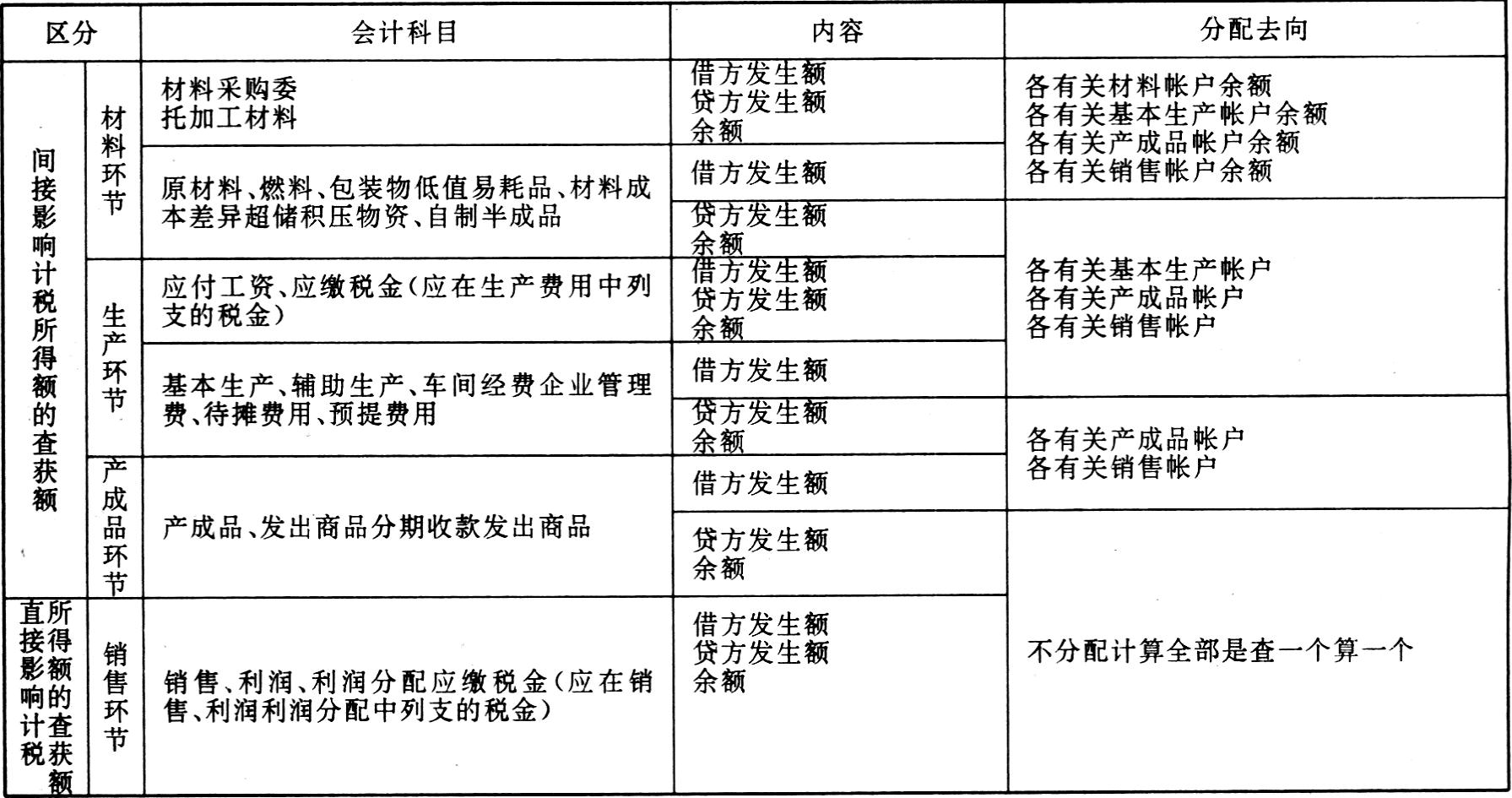

首先,要对查获额进行分配与计算。所得税检查中发现的查获额,由于所处的核算环节不同,对应税所得额影响的程度也不尽相同。为了便于对查获额进行分配计算,习惯上把查获额分成直接影响计税所得额和间接影响计税所得额两大类。其具体分配情况如下表:

从图表中可以看出,对直接影响计税所得额的查获额应增列当期利润调整有关帐务,并计算补交所得税;对间接影响计税所得额的查获额应区别不同情况,本着简便合理的原则,采用一定方法在有关会计核算环节进行计算分配。其方法有:1、习惯做法。即本着从简原则,把查获额都视同直接影响利润调整计税所得额。该方法只能在影响当期利润较小的下列情况酌情采用:(1)查获额较小,影响当期利润较小。(2)时间较长,如检查上年度和以往年度,或年终检查时,而查获额却发生在年初。(3)检查期没有在产品和产成品结存较少。2、逐步分配法。即将查获额按照材料、基本生产、产成品、销...

怎样做好纳税检查后的帐务调整工作?笔者就纳税检查中涉及帐务最多的所得税的调整(以工业企业为例)陈述如下,供参考。

首先,要对查获额进行分配与计算。所得税检查中发现的查获额,由于所处的核算环节不同,对应税所得额影响的程度也不尽相同。为了便于对查获额进行分配计算,习惯上把查获额分成直接影响计税所得额和间接影响计税所得额两大类。其具体分配情况如下表:

从图表中可以看出,对直接影响计税所得额的查获额应增列当期利润调整有关帐务,并计算补交所得税;对间接影响计税所得额的查获额应区别不同情况,本着简便合理的原则,采用一定方法在有关会计核算环节进行计算分配。其方法有:1、习惯做法。即本着从简原则,把查获额都视同直接影响利润调整计税所得额。该方法只能在影响当期利润较小的下列情况酌情采用:(1)查获额较小,影响当期利润较小。(2)时间较长,如检查上年度和以往年度,或年终检查时,而查获额却发生在年初。(3)检查期没有在产品和产成品结存较少。2、逐步分配法。即将查获额按照材料、基本生产、产成品、销售等核算程序,在各环节中应分摊的份额进行计算分配,以求得影响当期利润数。该方法由于计算较繁,故很少采用。3、比例分配法。即将查获额在各环节期末结存数与产成品累计结转销售成本数中按比例进行分配的方法。其公式如下:

(2)某一环节应分配查获额=某一环节结存数×分配率

(3)查调利润额=产成品累计结转销售成本数×分配率

由于该方法简便,已被广泛采用。

其次,要掌握帐务调整的原则和方法。帐务调整的原则,一是应符合国家有关政策法令和财务制度的规定,二是帐面的应税所得额与实际征收的应税所得额一致,三是保持会计核算资料的真实性,四是要对总帐帐户和明细帐户同时进行调整。具体地说,凡属本年度的错漏问题,应调整本年度帐目,因为本年错漏问题一般只影响本年税利,如按会计核算程序进行调整,就能使错漏帐目得到纠正。凡属上年错漏帐目,不对上年税利产生影响,但与本年税利相关的,按照上年会计帐目的最后影响数调整本年记录。凡属上年错漏帐目,如对上年税收产生影响的,在上年度决算编报前,可直接调整上年度帐目;在上年度决算编报后,由于一些帐户已经轧帐结平,没有余额,就不必要也不可能再通过这些帐户本身进行调整,只有通过本年度的“利润分配——上年利润调整”帐户进行调整。如某企业上年10月份销售甲产品一批收入28000元,销售工厂成本为25000元,企业作如下分录:

借:银行存款 28000

贷:其他应付款 28000同时,借:其他应付款 25000

贷:产成品 25000

如果税务检查在企业上年决算编报之前,应该通过“销售”帐户核算其收入和成本,并要结转销售税金,据以编报上年度决算;如果税务检查在上年决算编报之后,应集中在“利润分配——上年利润调整”帐户核算,上年少缴的销售税金,通过本年“应缴税金”帐户上缴(应注明补缴上年),并计算补缴所得税金,同时根据调整的数字,相应调整本年会计报表有关项目的年初数或上年数,不作为本年发生数反映。

纳税检查后的帐务调整,一般采用分录调整法。按其调整内容分为补充调整法、红字调整法和综合调整法。在遗漏经济事项或少填金额的情况下,采用补充调整法,即用蓝字编制一套补充遗漏事项或少填金额部分的分录进行调整。在帐务处理错误的情况下,一般采用红字调整法,即用红字编制一套相同内容的分录予以冲销,然后用蓝字编制一套正确的调整分录,综合调整法是在会计帐目发生差错,一方面是应使用的科目没有使用,另一方面是使用了不应使用的会计科目的情况下采用。对前者采用蓝字金额补充登记,对后者采用反向登记予以冲销,构成一套调整分录。在实际工作中,若每更正一笔帐,就编制一套调整分录,手续太繁杂,所以往往采用汇总调整的方法,即对直接或间接影响计税所得额的错漏帐目分别汇总调整有关帐户。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第09期 > 财务与会计1991年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第09期 > 财务与会计1991年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号