摘要:

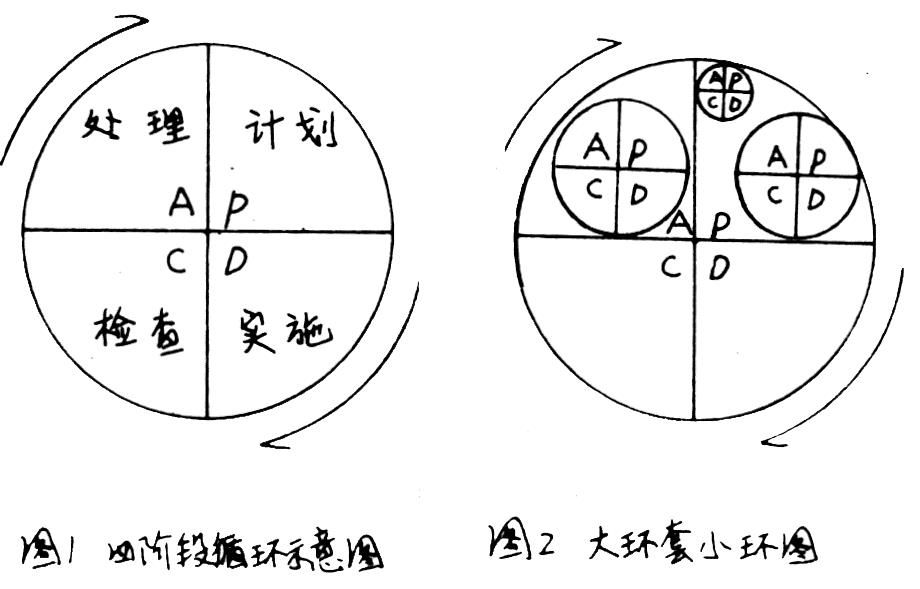

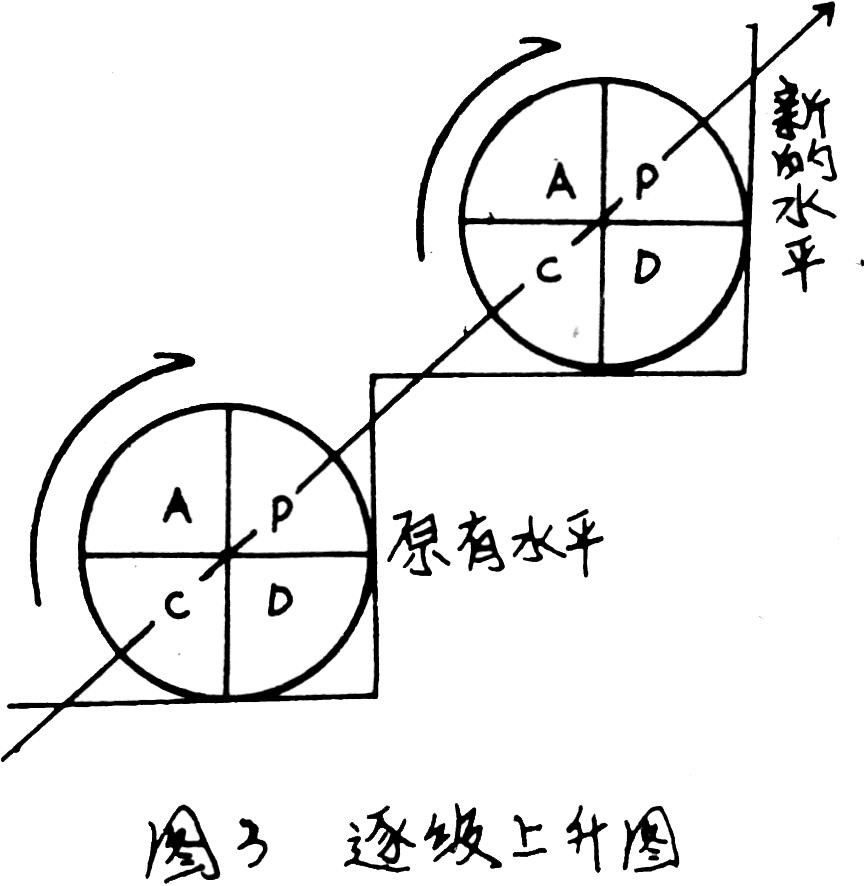

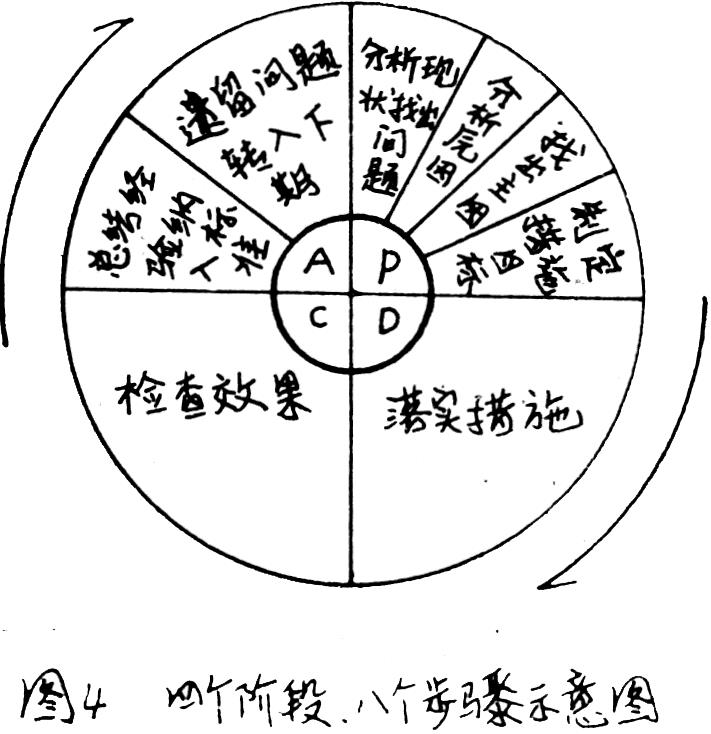

PDCA是Plan(计划)、Do(实施)、Check(检查)、Action(处理)四个英语单词的缩写。所谓PDCA循环管理法,就是把各项目标工作,都按计划、实施、检查、处理四个阶段进行循环管理的方法(图1)。其显著特点是:大环套小环,小环保大环,推动大循环(图2);不断循环,螺旋上升。每完成一次循环,就登上一个新的台阶,反复循环,不断上升,从而使目标工作达到一个新水平(图3见右栏)。

会计工作“达标升级”是通过制定和实行一套科学先进、切实可行的会计工作等级标准和考核实施办法,推动各单位(包括会计人员)的会计工作逐步提高。首先从基础抓起,使之达到规范化标准,然后经过深化会计改革和有效地运用现代会计的理论、方法,逐步提高,逐步升级,实现会计工作规范化、科学化、现代化的目标。会计工作“达标升级”活动的这种单位和个人相互联系,相互促进,循序渐进,逐步升级,推动整个会计工作水平全面提高的特点,与PDCA循环管理法的特点是相似的。因此,在会计工作“达标升级”活动中完全可以运用PDCA循环管理法,它对保证这项活动的质量和进...

PDCA是Plan(计划)、Do(实施)、Check(检查)、Action(处理)四个英语单词的缩写。所谓PDCA循环管理法,就是把各项目标工作,都按计划、实施、检查、处理四个阶段进行循环管理的方法(图1)。其显著特点是:大环套小环,小环保大环,推动大循环(图2);不断循环,螺旋上升。每完成一次循环,就登上一个新的台阶,反复循环,不断上升,从而使目标工作达到一个新水平(图3见右栏)。

会计工作“达标升级”是通过制定和实行一套科学先进、切实可行的会计工作等级标准和考核实施办法,推动各单位(包括会计人员)的会计工作逐步提高。首先从基础抓起,使之达到规范化标准,然后经过深化会计改革和有效地运用现代会计的理论、方法,逐步提高,逐步升级,实现会计工作规范化、科学化、现代化的目标。会计工作“达标升级”活动的这种单位和个人相互联系,相互促进,循序渐进,逐步升级,推动整个会计工作水平全面提高的特点,与PDCA循环管理法的特点是相似的。因此,在会计工作“达标升级”活动中完全可以运用PDCA循环管理法,它对保证这项活动的质量和进度,将会取得事半功倍的效果。

现结合实际工作中的问题,举例说明如下:

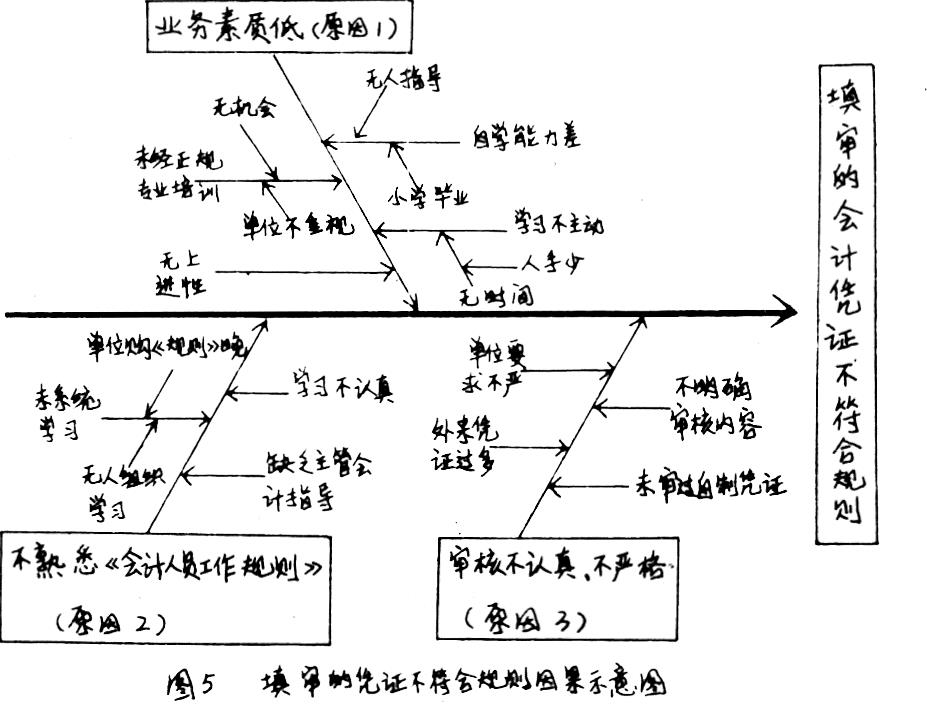

PDCA循环管理法共分四个阶段、八个步骤(图4)。

第一阶段-P-计划阶段

第一步:分析现状,找出问题

由于会计工作“达标升级”是一项系统工作,有一套严密细致、科学全面的考核标准体系,因此,在“达标升级”工作开始时,要根据各单位确定的具体“达标”或“升级”目标(为叙述方便,这里以会计工作“达标”为目标作例),组织有关部门、有关人员,认真学习《会计法》、《会计人员工作规则》和财政部制定的《会计工作达标考核标准》及各地财政部门制定的具体《实施细则》等财经法规和制度.在学习的基础上,以《考核标准》为标准,以财会部门为核心,以财会人员为骨干,针对本部门、本岗位所涉及分管的财会工作,逐项逐条对照标准,分析现状,找出存在的问题。

第二步:分析原因

在第一步基础上,对存在的问题逐个透析,找出导致问题出现的原因。只有吃透病情,诊准病因,才能对症下药。分析原因常用因果图(图5见右栏)。

第三步:找主要原因

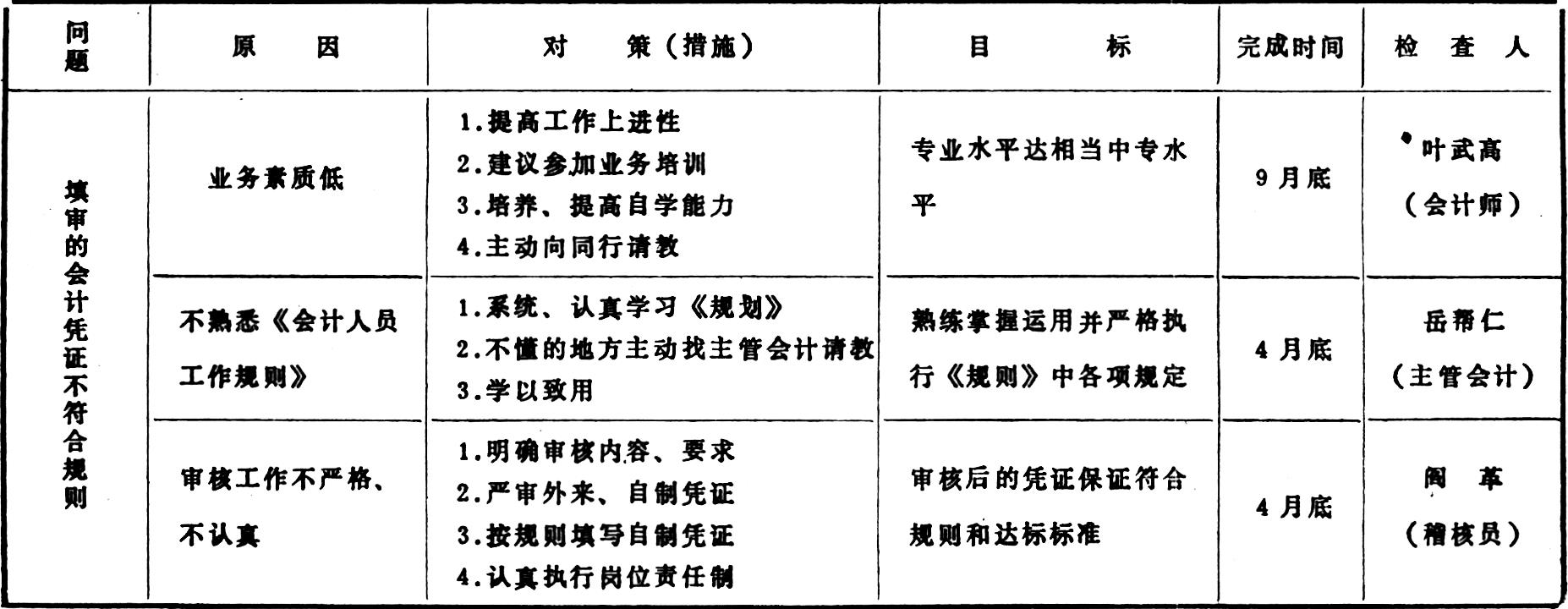

在事物的发展过程中,主要矛盾是决定全局的关键所在。如果排除枝节问题,抓住主要矛盾,就会抓一发而动全身,使问题迎刃而解。如从因果分析图可以看出:某出纳“填审的会计凭证不符合规则”,原因有三个方面;业务素质低、不熟悉《会计人员工作规则》、审核不严格和不认真等。而个人业务素质低则是问题的主要原因。因为如果素质高,对《会计人员工作规则》自然是熟悉的,该问题在审核中是一定会发现并纠正的。可见,提高自身业务素质,就成为解决“填审的会计凭证不符合规则”问题的抓一发而动全身的工作。

第四步:制定整改措施和目标

进行PDCA循环之目的,在于有的放矢采取措施,有条不紊解决问题,进而逐步提高。因此,经过以上三步工作之后,就要针对因果分析结果,制定可行的整改措施和切实的整改目标。需要注意的是:切忌目标模糊笼统,措施夸夸其谈;更反对只提目标没有措施。单位的措施和目标要落实到人,以下保上,并要有实现目标的时间要求。该步工作要用文字或表格列示,常用的是编制对策表。如根据因果图绘制的对策表(图6)。

第二阶段-D-实施阶段

第五步:落实措施

PDCA循环管理法的第五步,是事关循环成败的关键一步。因为如果只有文字的目标和措施,而不实实在在落实,那么,其目标和措施,都只是一纸空文。该步骤需要的是脚踏实地地把措施付诸实际工作,变纸上谈兵为疆场作战,化口号为行动。在达标工作中,单位要在财会部门的统一组织下,各方通力合作。为完成归口分解的目标,必须层层建立目标承包责任制,并辅之以必要的奖惩手段,使每个执行者既有压力,又有动力,形成纵向承包,横向互保,条块结合,纵横连锁,互相协调的目标责任制体系,把各项具体措施真正落实到整改工作过程之中。对个人来说,要树立起高度责任心和自觉性,尽力尽责,根据对策表中措施,将措施化为行动,全面整改,确保既定目标如期实现。

第三阶段-C-检查阶段

第六步:对照检查

该步骤是把落实措施、全面整改后的实际结果与预期目标对比,看是否达到目标,还存在什么问题,成功的经验是什么,教训有哪些.在达标工作中,要对照标准和目标,检查漏项是否补全?不规范不符合制度的作法是否纠正?等等。总之,通过检查,应搞清哪些工作已经达标,哪些工作尚需完善。需注意的是,此时的检查是单位自查,个人自验。检查形式,既可以单位会审,也可以个人互查,还可以指定专人考核。该步骤实质上是对落实整改措施后的自我模拟验收。

第四阶段-A-处理阶段

第七步:总结经验教训,纳入标准

经过自我检验以后,要把达标工作中成功的经验肯定下来,并合并到有关岗位守则中,以便在今后工作中贯彻执行。对存在的问题,要记录在案,防止重蹈覆辙。同时,要分清责任,奖惩兑现,维护管理工作的严肃性。

第八步:处理遗留问题

对在本次循环中没能解决的问题或遇到的新问题,要找出原因,作为下一循环的目标,转入下一循环处理。这样,本次循环的第八步和下次循环的第一步相连接,从而形成一个封闭的PDCA循环管理体系。

经过以上四个阶段八个步骤,就完成了一次PDCA循环。会计达标工作经过该循环之后,纠正整改了一系列问题,在C阶段(即检查阶段)自检基础之上,如果认为会计工作已“达标”,就可以申请主管部门或财政部门验收。若验收尚未“达标”,要继续循环,直到达标。若验收“达标”,以后的任务是在巩固“达标”成果基础上,把“升三级”作为目标计划,进行下一个循环。如此循环,每经过一次循环,就解决一批问题,工作水平就提高一步,上一个台阶。我认为:只要会计“达标升级”工作按此法坚持不懈循环,就一定能既保证质量,防止“滑坡”,又保证进度,从而真正实现会计工作的规范化、科学化、现代化。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第04期 > 财务与会计1991年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第04期 > 财务与会计1991年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号