当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第04期 > 财务与会计1991年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1991年第04期 > 财务与会计1991年第04期文章 > 正文非假定条件下的保本分析

时间:2020-05-27 作者:汤业国 (作者单位:山东大学经济管理系)

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

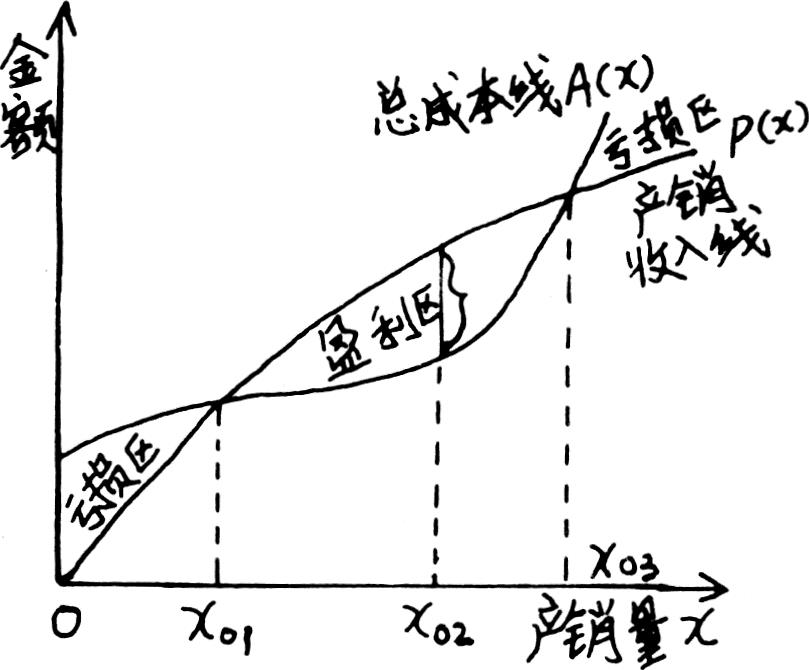

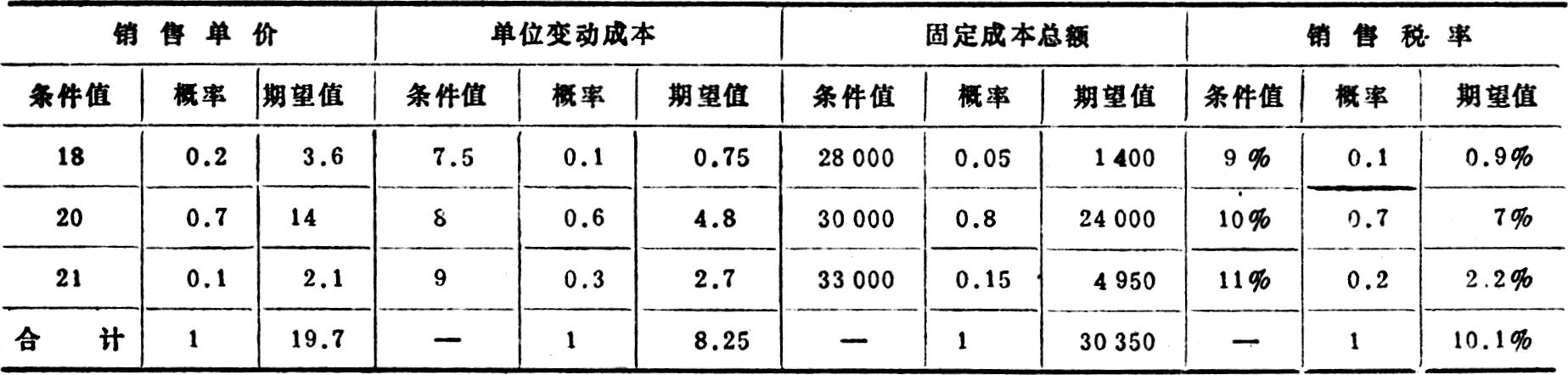

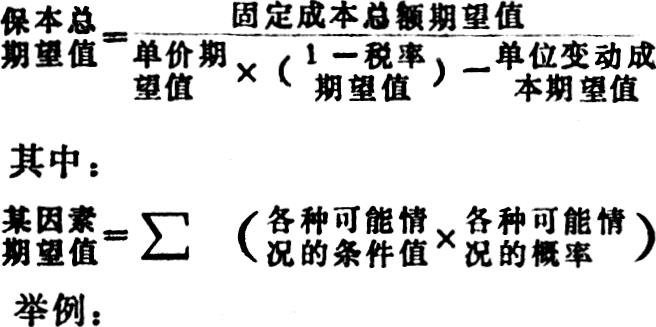

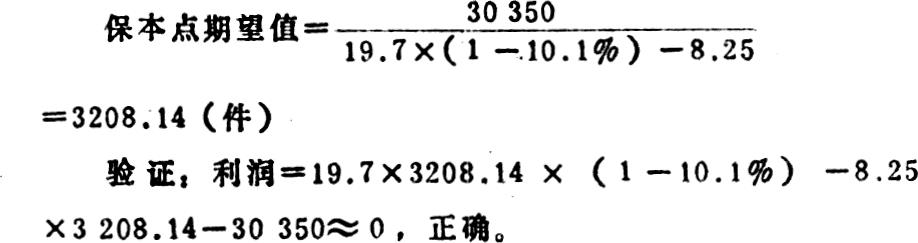

保本分析揭示了企业盈亏的数量界限,在经济预测和经济决策中具有重要作用。但保本分析的理论模型是建立在一系列假设条件之下的:(1)总成本可以分为固定成本和变动成本,运用的方法是变动成本法;(2)收入线和成本线都是线性的:(3)单品种生产;(4)有关因素都是准确可知的,不存在不确定性因素。这些假定把现实的经营环境过于简单化、静止化,因而削弱了在复杂的现实经营条件下使用的有效性。本文试图探索在这些非假设条件下如何进行保本分析。多品种生产的保本分析方法已为大家所熟知,略去不谈。

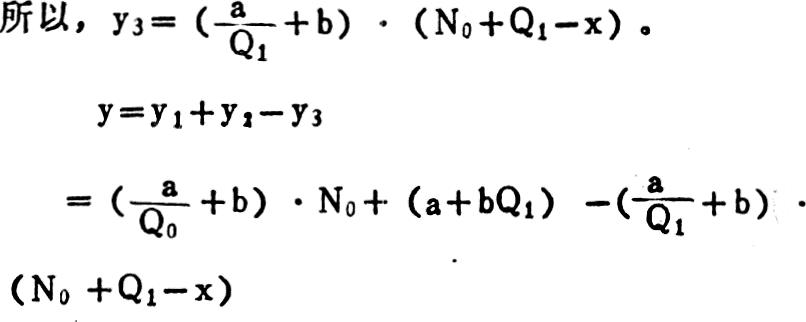

一、全部成本法下的保本分析

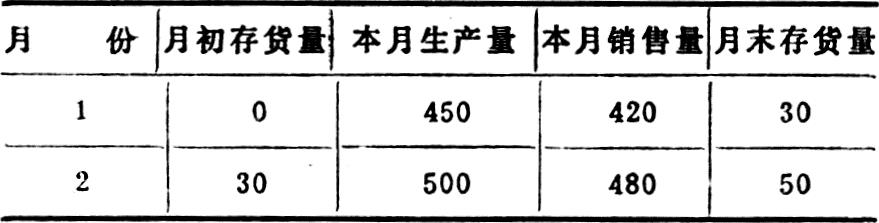

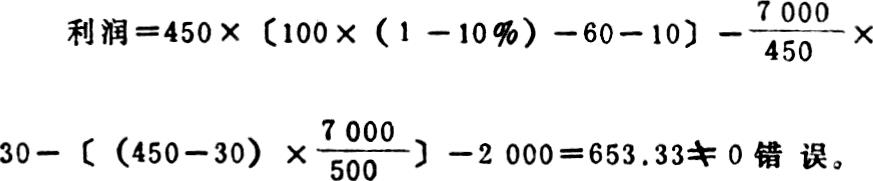

在全部成本法下,期末库存产成品成本不但包含了变动生产成本,而且还分摊了相应份额的固定成本。当期固定成本发生额被分割成两部分,又因上期结转固定成本的加入,使得固定成本本期发生额与本期销售收入补偿额产生了较大的不一致。这样,传统的保本分析模型已不适应全部成本法的要求。

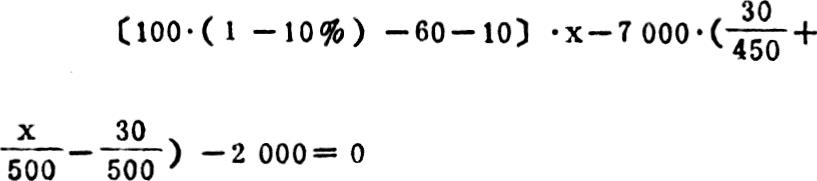

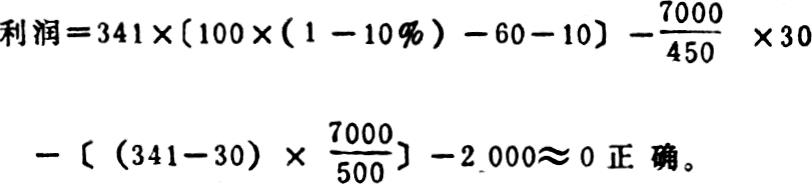

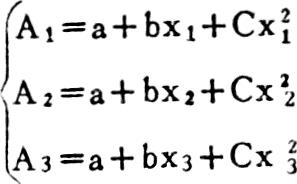

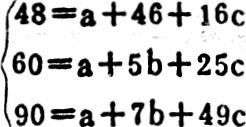

首先,研究全部成本法下销售成本与销售量的函数关系。因为在全部成本法下,销售费用已全部作为期间成本列支,故在此只研究销售生产成本,的表达式。为便于分析,设:

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号