当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第11期 > 财务与会计1990年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第11期 > 财务与会计1990年第11期文章 > 正文工资总额和经济效益挂钩企业新增工资的简便计算法

时间:2020-05-27 作者:吴松生

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

工资总额和经济效益挂钩浮动的办法,是改革企业工资制度的一条新路子。经过近几年在很多条件较为成熟的国营大中型工交企业中的试点,取得了较好的效果。同时,不论在工资总额基数的核定还是在效益基数的核定方面都得到了一些宝贵的经验。为了快速、准确、简捷地计算出新增工资,我们长安机器制造厂采取了下述的做法,介绍给同行们参考。

m—第一年挂钩核入工资总额基数中在成本列

支的工资:p—工资浮动系数;G—本年新增工资总额;G1—新增工资在成本列支部分;G2—新增工资在留利列支部分;Z—实现(上缴)税利毛增加额;L—实现(上缴)税利净增加额;a——修正系数。原公式可用字母表示如下:(一)L=AZ/(A+mpa)(二)G=MpL/A(三)G1=Gm/M

G2=G-G1

通过简单的恒等变换(过程略)得到我们所需要的公式

(四)G=MpZ/(A+mpa)

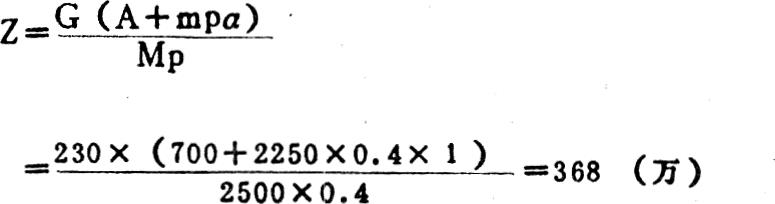

(五)Z=G(A+mpa)/Mp

公式(四)即为我们求新增工资的主要公式,不用先求净增的实现(上缴)税利,数据传输路线最短,比较准确、方便。式中只有唯一的未知数Z。Z的求法依挂钩方式而变。如系与实现税利挂钩,Z即为当年实现的毛税利减去核定的实现税利基数;如系与上缴利润挂钩,Z即为当年按承包...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号