当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第08期 > 财务与会计1990年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第08期 > 财务与会计1990年第08期文章 > 正文小型综合印刷企业如何核算销售成本

时间:2020-05-28 作者:匡少兵

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

综合性的小型印刷厂,一般生产各类图书杂志,产品样本,统计资料,办公用品,学生用本,商标和零杂件印刷,以及为外单位制版,等等,产品的样式、规格、色次、加工工艺的繁简以及印数各不相同,价格不等,盈利水平不一,各类产品品种变化频繁,均无可比性。由于印刷企业产品生产具有上述特殊性,就给产品成本核算和产品销售成本核算造成一定的困难。

据笔者的工作体会,小型综合印刷企业销售成本的计算方法可采用按大类产品成本价值比率法。具体作法是:

(1)按照综合印刷厂的生产工艺流程情况将其产品分为下面三个大类:第一类,是平版彩色印刷品,它通过照相制版,平版印刷,装订整理等工序。第二类,是凸版彩色印刷品,它通过照相制版、凸版印刷、装订整理等工序。第三类,是铅印零杂件印刷品,它通过铅字排版、铅印印刷、装订整理等工序。

(2)产品销售按照以上三大类进行明细核算,计算各自的销售收入。

(3)月末将各大类结存的产品进行盘点,按销售价格计算其存货价值。

(4)月末按大类分别统计其发出商品价值(按销售价格计算),在计算销售成本时视同存货价值。

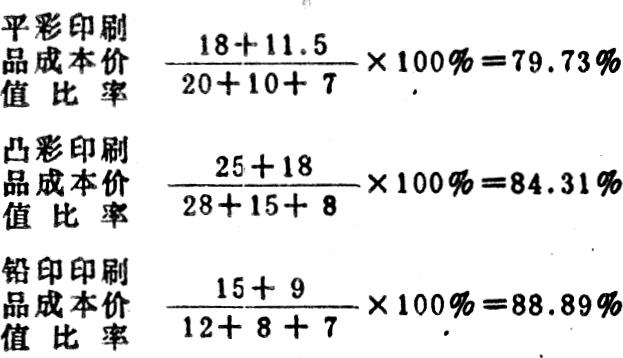

(5)分别计算各大类产品的产品成本与销售价值、存货价值...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号