摘要:

一、零基预算法的基本原理及特点

零基预算法,是“以零为基础的编制计划和预算方法”的简称。它最初由美国德州仪器公司的彼得·派尔1968年提出,被公认为是一种有效地管理间接费的预算方法。

零基预算法的基本原理是:对于任何一个预算(计划)期,任何一种费用项目及其开支数,不是从原有的基础出发,即根本不把基期的开支项目和开支水平作为预算的基础和根据,而是一切以零为起点,从根本上考虑各个项目的必要性及其规模。采用零基预算法预测企业管理费与传统的企业管理费调整预算方法比,有以下特点:

(一)预算的基础不同。调整预算法是以基期的各种费用项目及其开支数为基础,即在承认现实开支是必要的基础上考虑计划期可能对该项目发生影响的有关因素(如产量的增减、上级规定的降低率或压缩率的高低等)加以调整;而零基预算法不考虑现有基数,而是以“零”为基础,对各个费用项目重新进行分析预测,克服了调整预算中“压不好压,上不好上”的局限性。

(二)分析的对象不同。调整预算法只分析新增添的业务活动项目,不分析或很少分析现存的业务活动项目;而零基预算法对一切要开展的业务活动,无论是新项目,还是老项目,无论是已经施行...

一、零基预算法的基本原理及特点

零基预算法,是“以零为基础的编制计划和预算方法”的简称。它最初由美国德州仪器公司的彼得·派尔1968年提出,被公认为是一种有效地管理间接费的预算方法。

零基预算法的基本原理是:对于任何一个预算(计划)期,任何一种费用项目及其开支数,不是从原有的基础出发,即根本不把基期的开支项目和开支水平作为预算的基础和根据,而是一切以零为起点,从根本上考虑各个项目的必要性及其规模。采用零基预算法预测企业管理费与传统的企业管理费调整预算方法比,有以下特点:

(一)预算的基础不同。调整预算法是以基期的各种费用项目及其开支数为基础,即在承认现实开支是必要的基础上考虑计划期可能对该项目发生影响的有关因素(如产量的增减、上级规定的降低率或压缩率的高低等)加以调整;而零基预算法不考虑现有基数,而是以“零”为基础,对各个费用项目重新进行分析预测,克服了调整预算中“压不好压,上不好上”的局限性。

(二)分析的对象不同。调整预算法只分析新增添的业务活动项目,不分析或很少分析现存的业务活动项目;而零基预算法对一切要开展的业务活动,无论是新项目,还是老项目,无论是已经施行,还是尚未施行,都要逐项地进行成本效益分析,益大优先,否则置后甚至取消,因而它避免了现实费用项目中不合理和不恰当的开支现象。

(三)预算的着眼点不同。调整预算法着眼于预算金额或降低(压缩)率的增减或升降,对实际业务活动中的浪费和节约以及潜力关心不够;而零基预算法着眼于各项开支的必要性和财力的可能性,按重要程度分配资金,把有限的资金用在最需要的地方,克服了该花没钱花的“紧张”现象和不花白不花的浪费现象。

(四)实施的效果不同。在调整预算法下,管理者总体有数,具体无数,到头来,常常出现失控、超控的现象;在零基预算法下,管理者能实行全过程的有效控制,又由于执行者是计划的首要参与者,他能积极发挥主动性和创造性,精打细算,权衡轻重,量力而行,使资金得到充分有效的使用。

二、零基预算法的费用预算过程

采用零基预算法预测企业管理费,一般要分确定决策单元、单元费用层次分析和汇总排序落实预算三个步骤。

(一)确定基层决策单元

独立进行某方面的管理活动或业务活动的厂部职能科室,就是编制预算的基层决策单元。具体讲,它包括厂部办公室、经济计划科、生产调度科、质量管理科、设计科、工艺科、安技科、设备科、动力科、工具科、供应科、销售科、运输科、房建科、劳资科、教育科、总务科、财务科等。

(二)决策单元的费用层次分析

1.各决策单元要以企业年度总计划及具体要求作为费用预算的依据,使预算同企业的目标、规模、能力相适应。

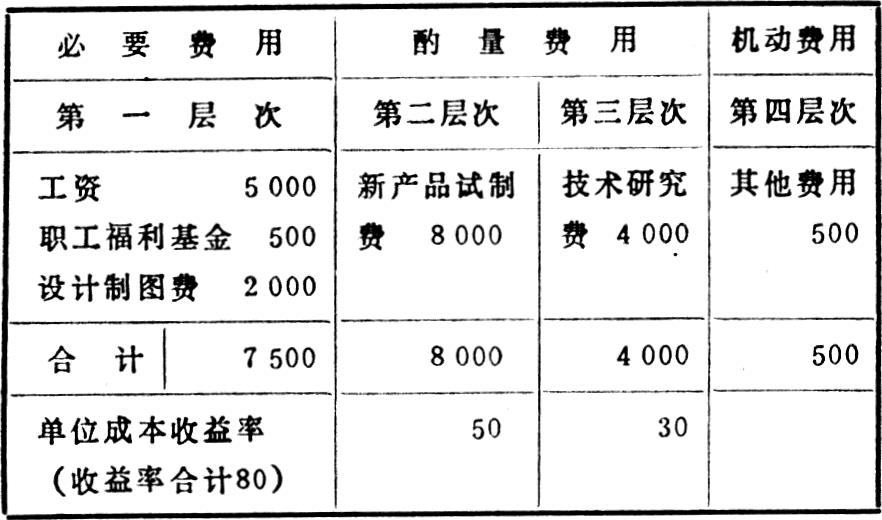

2.各决策单元提出费用开支项目及数额。这些项目及数额必须经过认真分析、仔细研究和反复讨论,克服主观随意性和不负责任的态度,使提出的方案合情合理。例如,设计科经过讨论研究,一致认为计划期需要发生的费用有:工资5000元、职工福利基金500元、设计制图费2000元、新产品试制费8000元、技术研究费4000元、其他费用500元。其他职能部门也从本单位具体情况出发,提出各自的费用支出方案。

3.各决策单元对本身的费用支出方案进行层次分析。例如,设计科经过进一步讨论研究,一致认为工资、职工福利基金和设计制图费均属计划期必不可少的费用开支,必须全额保证供应;其次,他们对新产品试制费和技术研究费进行成本效益分析,认为,这两个项目每花一元钱,可分别取得收益(利润)50元和30元,前者的成本收益率高于后者,则前者费用层次应先于后者:再次,把收益很小或收益久远的目前可花可不花的其他费用列入最后一个层次。这样,设计科确定上报的费用类型层次表如下(见表一):

设计科还要将确定成本收益率的依据及分析过程连同上表报送厂部。

(三)厂部汇总排序,落实预算

1.厂部汇总,确定排序类型。各基层决策单元编制的“费用类型层次表”及附件上报厂部后,厂部要进行调整平衡,因为各单元费用支出有大有小,经济效益有高有低,成本收益率不一定合情合理,所以,厂部要认真审查分析,综合确定必要费用、酌量费用和机动费用的类型,按单位、项目、类型将数额填入厂部汇总表(见下表二)。

2.厂部按成本收益率的比例合理分配资金。例如,厂部按传统的企业管理费预算方法确定的企业管理费总额为320000元,从表二中可知,必要费用256000元,酌量费用140000元,全厂收益率合计800元,则资金分配如下:

①可分配资金=企管费预算总额-必要费用==320000-256000=64000元。

其中:设计科分配资金=64000×(80÷800)=6400元。

其中:设计科新产品试验费资金=6400×(50÷80)=4000元;设计科技术研究费资金=6400×(30÷80)=2400元。

3.将各项企业管理费落实归口单位。如工资归劳资科管、水电费归动力科管、修理费归设备科和总务科管、设计制图费和新产品试制费归设计科管,等等。

4.汇总确定“厂部费用预算汇总表”(见表二)

三、采用零基预算法预测企管费应注意的问题

(一)必须认真进行“成本效益分析”。这是正确排序、按重要程度分配资金的关键.对于“收益”,可用最终收益(利润)表示,也可用业务量(销售收入、产值等)指标表示;对于某些花费难以直接决定收益额的项目,也可采用成本利润率、资金利润率、净现值法和现值指数法等进行分析;对于实在无法确定收益额或为了简化,不进行成本效益分析的项目,可请专业技术人员按费用项目的重要性打分确定层次,然后将可分配资金按相应层次费用数额或基期实际费用调整数额进行分配。

(二)要搞好零基预算指标与上级下达指标、实际执行数额的衔接。一般说来,应以上级下达指标(为了留有余地,也可低于上级下达指标)作为分配资金的基准。实际执行后,要随时确定修正费用的额度。所谓修正费用,是指在费用标准控制线上下根据资金的充裕程度或特殊原因重新调整的折扣费用或追加费用,其特点是:资金充裕时,给予追加,资金紧张时,给予折扣,对某些特殊原因非开支不可的超控项目,可由使用单位提出申请,报厂长批准给予开支。

(三)正确对待零基预算法的缺点。该方法的缺陷是工作量繁重。各企业可先选择易搞的项目和决策单元.在摸索出经验后再全面推广。当企业全部管理费项目都认真采用零基预算法后,可持续使用3-5年,其间可据经营计划作相应调整,使管理费开支达到必要、合理的目的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第06期 > 财务与会计1990年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1990年第06期 > 财务与会计1990年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号