摘要:

变动成本法是成本核算的一种新方法,是企业经济决策分析的有效工具。在我国由于至今没有找到一个结合我国国情的具体的应用模式,因此,目前仍未被广泛采用。为尽快在我国推广和应用变动成本法,笔者拟就如何根据我国国情进行推广谈些看法,并将具体运用的方法简介给大家,就教于读者。

变动成本法是产品成本中只包括一定时期所发生的变动成本,而把全部固定成本作为期间成本,一笔列入收益表内,作为贡献毛益减除项目的一种方法。它与我国工业企业现行的统一会计制度所规定的把一定时期所发生的全部成本(包括变动成本和固定成本)都计入到产品成本中去的成本核算方法有区别。由于两者的核算程序以及对生产中的固定成本的处理不同,在同一时期计算出来的税利一般说来也不相同。我们不能简单地用变动成本法代替全部成本法,为了节省人力、物力、时间,也不能搞两套平行的成本核算。在目前条件下,最好的方法就是在现行全部成本法核算的基础上,通过增设一些补助帐户及成本项目,将变动成本法与全部成本法有机地结合起来,使之适应全面经济核算的需要;适应预测、决策、规划、控制、分析等会计管理全过程的需要;适应建立责任中心、落实经济责任制的需要。以利于不断...

变动成本法是成本核算的一种新方法,是企业经济决策分析的有效工具。在我国由于至今没有找到一个结合我国国情的具体的应用模式,因此,目前仍未被广泛采用。为尽快在我国推广和应用变动成本法,笔者拟就如何根据我国国情进行推广谈些看法,并将具体运用的方法简介给大家,就教于读者。

变动成本法是产品成本中只包括一定时期所发生的变动成本,而把全部固定成本作为期间成本,一笔列入收益表内,作为贡献毛益减除项目的一种方法。它与我国工业企业现行的统一会计制度所规定的把一定时期所发生的全部成本(包括变动成本和固定成本)都计入到产品成本中去的成本核算方法有区别。由于两者的核算程序以及对生产中的固定成本的处理不同,在同一时期计算出来的税利一般说来也不相同。我们不能简单地用变动成本法代替全部成本法,为了节省人力、物力、时间,也不能搞两套平行的成本核算。在目前条件下,最好的方法就是在现行全部成本法核算的基础上,通过增设一些补助帐户及成本项目,将变动成本法与全部成本法有机地结合起来,使之适应全面经济核算的需要;适应预测、决策、规划、控制、分析等会计管理全过程的需要;适应建立责任中心、落实经济责任制的需要。以利于不断改善经营管理,正确贯彻责、权、利、效相结合的原则,不断提高经济效益。具体核算步骤如下:

第一步,要做好基础工作。制定产成品的标准(定额)单位成本,包括单位固定成本及单位变动成本。标准(定额)可根据以前年度的资料,在充分进行定量分析计算和定性分析的基础上制订。正确划分变动成本和固定成本的成本项目,以便建立明细分类帐户。

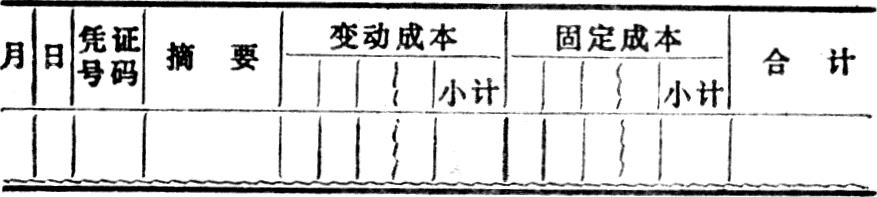

第二步,在“基本生产”、“辅助生产”、“企业管理费”、“车间经费”、“销售费”的二级明细帐户内,增设变动成本和固定成本项目,将原“生产费用”的明细项目,按变动成本和固定成本分项目登记。一般格式如下:

上表中各栏数据均按成本明细项目及其成本习性分别填列。如企业管理费中的管理部门的职工工资和应提取的职工福利基金、工会经费、办公费、折旧费、保险费等属固定成本性质,填列在固定成本栏内,而修理费、消耗物料、运输费、仓库经费、产品“三包”损失、利息支出等属变动成本性质,记入变动成本栏内。

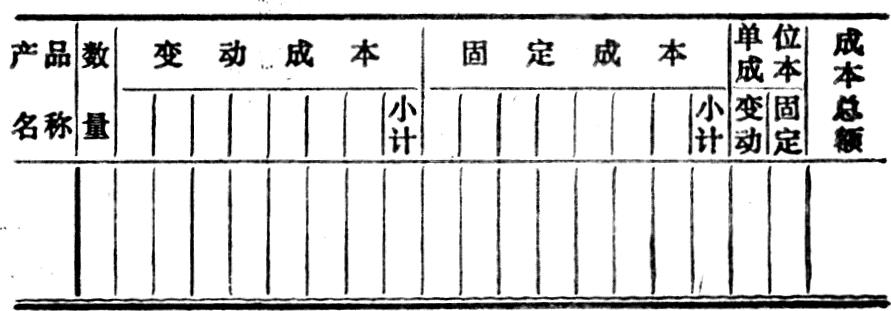

第三步,成本核算在原核算程序的基础上,凡涉及变动成本和固定成本两种性质的,可按其各占比例进行分配。如某企业本月发生企业管理费1000元,其中,变动成本300元,占30%,固定成本700元,占70%。假如甲产品分配企业管理费120元,则其中变动费用36元(120×30%),固定费用84元(120×70%)。同时,在产品成本计算单中增设变动成本、固定成本栏目,按成本习性及其明细项目分别填列。如:原材料、燃料及动力、计件工资、变动制造费用、废品损失等属变动成本,分项目填列在变动成本总栏目内,而车间经费及企业管理费中的固定成本部分及其它固定成本,分项目填列在固定成本栏目内。一般格式如下:

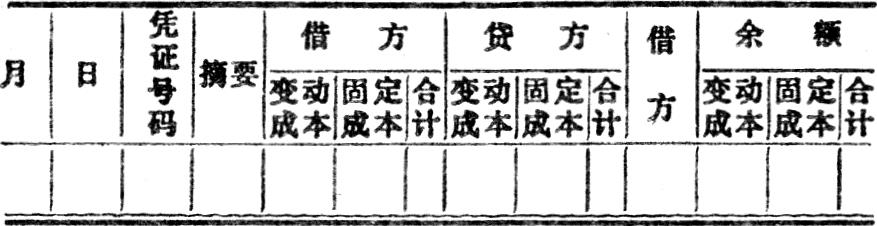

第四步,在产成品一级科目下,设置“产成品标准(定额)成本”及“产成品成本差异”二级明细帐户。在按产品别设置的成品明细帐户中增设变动成本和固定成本栏目。一般格式如下:

完工产品转产成品时,按标准(定额)成本计算,记入产成品帐户的借方,其金额与实际成本的差异,记入产成品成本差异明细帐户的借方(负差异用红字表示),月终,成本差异借方发生额合计数为兰字表示成本超支总额,若为红字,表示成本节约数。

例:某厂生产甲产品100只,标准单位变动成本为9元,固定成本总额为220元;实际单位变动成本10元,固定成本总额为200元,结转产成品成本。分录如下:

借:产成品——标准(定额)变动成本 900

——标准(定额)固定成本 220

——变动成本差异 100

——固定成本差异 20

贷:基本生产 1200

期末,对实行定额成本的单位,按定额成本及其差异结转销售生产成本(结转成本差异的计算方法,可采用加权平均法或先进先出法),记入产成品帐户的贷方(成本差异节约数,仍用红字结转)。

接上例,若甲产品本期销售80只,单位售价为16元,则销售收入为1280元,货款存入银行。会计分录:

借:银行存款 1280

贷:销售 1280

结转生产成本

借:销售-生产成本 960

贷:产成品——定额变动成本720(80×9)定额固定成本5251变动成本差异80(80×(10-9))固定成本差异5251

对实行标准成本制度的单位,按产品销售量及标准成本结转生产成本,同时。将当期发生的成本差异,一次结转销售帐户,作为当期销货成本的一部分,实现“费用与收益相配合”这一原则,会计分录:

借:销售 976

贷:产成品——标准变动成本 720

——标准固定成本 176

——变动成本差异 100(金额结转)

——固定成本差异 20(金额结转)

上述增设变动成本差异和固定成本差异的目的,是为了反映当期变动成本和固定成本的节约或超支情况,以便考核业绩,落实经济责任制。

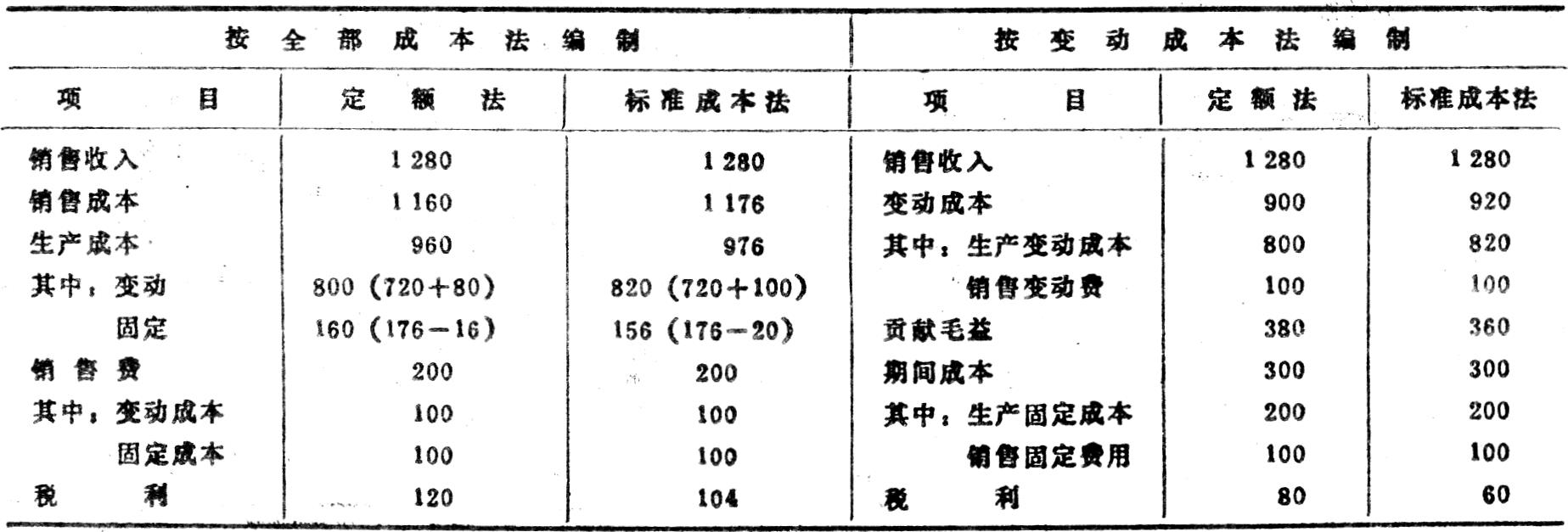

第五步:编制收益报表。对外报表,仍按全部成本法,根据销售帐户发生额填报。对内报表,可按变动成本法,根据销售帐户、产成品明细分类帐户中有关数据填列。将结转销售的生产变动成本及销售费中的变动费用合并,作为销售成本,并将本期发生的实际生产固定成本及销售费中的固定费用合并,作为期间成本,在贡献毛益项下扣除,求得税利额。

接上例,设甲产品销售费为200元,其中,变动费用100元,固定费用100元。按全部成本法及变动成本法编制收益表见下表:

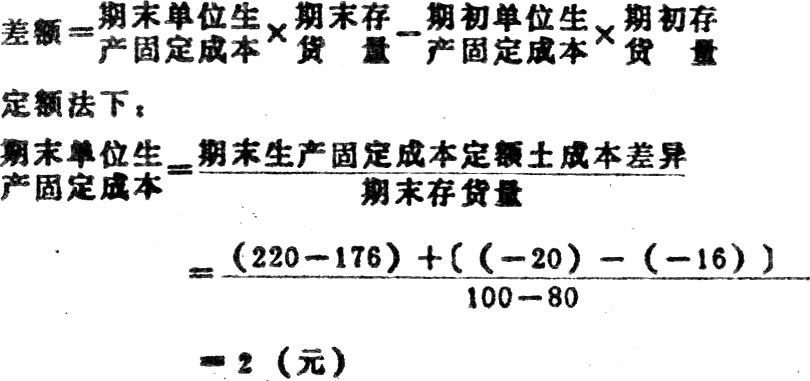

由上表可以看出,全部成本法计算出来的税利大于变动成本法计算出来的税利。二者差额,定额法为40元(120-80),标准成本法为44元(104-60),此差额产生的原因。是因为生产量大于销售量。全部成本法在存货中保留了生产中的固定成本,而变动成本法,将生产中的固定成本作为期间成本.在贡献毛益项中一次扣除。二者利润的差额应为:

故:差额=2×20-0=40(元)

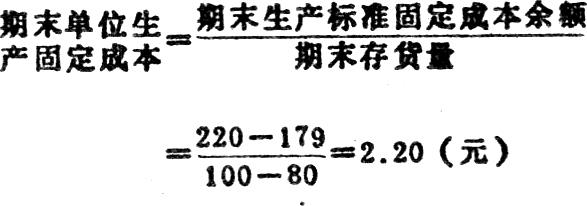

标准成本法下:

故:差额=2.20×20-0=44(元)

上述整个核算过程中,帐户的设置、帐表的格式、数据的归集等等,将有关成本控制及完成情况,准确、明了、齐全地反映出来。当然此核算方法也需进一步完善。

(江苏南通市广播电视大学经济科)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第09期 > 财务与会计1989年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第09期 > 财务与会计1989年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号