摘要:

随着我国经济体制改革的不断深入和发展,作为经济管理的重要组成部分的会计,现在已处于改革的关键时期。一方面,我国长期以来实行的高度集中的统一会计制度与改革开放的管理体制矛盾愈来愈大,暴露出明显的弊端,以致到了非改不可的地步。另一方面,改革过分集中统一的会计制度,并不等于将会计制度的制定权完全下放,由各企业自行其是。国家在给予企业充分的经营自主权的同时,仍要保持必要的集中统一。因此,会计工作既要有适当集中统一的规范可循,以满足国家宏观调控的需要,又要在具体会计方法、程序的选择上,给企业以更多的自主权,以利于加强企业内部的经营管理。所以,在当前,建立我国会计准则是会计改革的一个重大课题。如何建立我国的会计准则,我认为有必要借鉴、分析一下国外的经验,以便为我所用。

一、美国、日本会计准则分析

在美国的有关会计文献中,30年代以后所说的会计原则,一般是指“公认会计原则”(GAAP),可理解为恰当地进行会计工作的规范,是会计职业界对某个时期有关资产、产权及其变动情况的计量与记录和编制财务报表等方面“一致意见的归纳”。在不同利益集团利益发生矛盾时,能够为有关方面接受的会计实务只能是在特定时间...

随着我国经济体制改革的不断深入和发展,作为经济管理的重要组成部分的会计,现在已处于改革的关键时期。一方面,我国长期以来实行的高度集中的统一会计制度与改革开放的管理体制矛盾愈来愈大,暴露出明显的弊端,以致到了非改不可的地步。另一方面,改革过分集中统一的会计制度,并不等于将会计制度的制定权完全下放,由各企业自行其是。国家在给予企业充分的经营自主权的同时,仍要保持必要的集中统一。因此,会计工作既要有适当集中统一的规范可循,以满足国家宏观调控的需要,又要在具体会计方法、程序的选择上,给企业以更多的自主权,以利于加强企业内部的经营管理。所以,在当前,建立我国会计准则是会计改革的一个重大课题。如何建立我国的会计准则,我认为有必要借鉴、分析一下国外的经验,以便为我所用。

一、美国、日本会计准则分析

在美国的有关会计文献中,30年代以后所说的会计原则,一般是指“公认会计原则”(GAAP),可理解为恰当地进行会计工作的规范,是会计职业界对某个时期有关资产、产权及其变动情况的计量与记录和编制财务报表等方面“一致意见的归纳”。在不同利益集团利益发生矛盾时,能够为有关方面接受的会计实务只能是在特定时间与条件环境下,比较客观与公允的主张、见解和方法程序。据此,公认会计原则可分为三个层次:

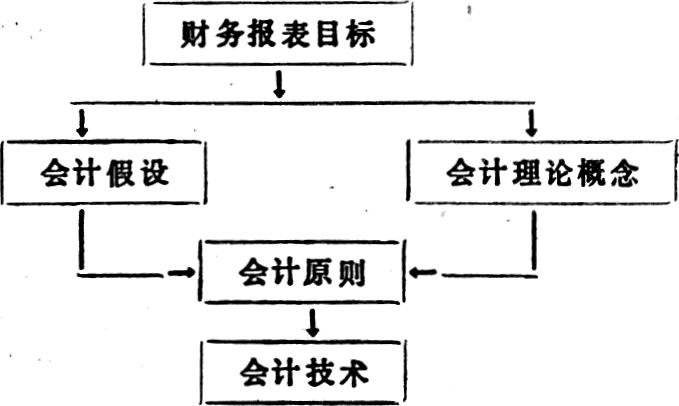

美国会计学界对财务会计理论结构的看法,可用图式表示如下:

所以,从《现代会计手册》中看,会计原则和会计概念并没有绝然分开,会计原则中体现了会计概念,也包括会计假设。这样,公认会计原则实质上就是把那些为会计职业界广泛采用的会计观点、方法、程序加以归纳,然后形成一些明确的见解,作为会计实践的指南。它来自会计实务,又高于会计实务,反映会计实务中带有规律性的东西,是科学合理的方法程序,尽管没有象法律、制度那样具有约束力,但会计界一般会遵守这些原则。

在日本,会计原则由直接规则(会计处理方法规则)和间接规则(如:损益表原则、资产负债表原则及财务报表准则、商法会计规则等)组成,注重研究同一资料用于多种目的,并力求与商法、税法等规则保持统一性。

二、世界会计模式(包含会计原则与会计方法)的比较

英国会计模式特点是强调“真实与公允(合理)”(TureandFair);

美国会计模式特点是强调“公认会计原则”(G AAP);

法国、西班牙、意大利会计模式特点是强调服从纳税需要,即面向税务的会计(TaxorientedAcc-ounting);

北欧会计模式特点是面向公司,从企业角度出发维护企业利益为主;

苏联会计模式特点是服从并服务于计划经济。

通过以上比较可以发现,各国会计模式均有其特点,但都得符合本国经济管理的需要.我国的会计模式应该是社会主义会计模式,服从并服务于有计划的商品经济,即有别于上述前四种资本主义商品经济会计模式,应是有计划商品经济会计模式。

三、我国会计准则的具体构想

我国必须建立有计划的商品经济会计模式,决定了我国会计准则应具有中国特色。这个构想可用下列图式表示:

基本准则包括会计基本假设,如:主体假设、继续经营假设、计量单位假设、会计期间假设等;也包括会计基本原则,如:成本原则、收入原则、配比(配合)原则、客观性原则、充分表达(充分反映)原则、一致性原则等。

具体准则(核算准则),是以企业会计为主体(以盈利为目标的经济组织)的会计业务处理规则,如:会计科目及其使用方法、会计凭证、会计帐簿、记帐程序和记帐方法、资金核算、成本计算、财产清查、会计报表及其编制方法、会计报表分析、会计检查、会计档案保管、销毁办法等。

补充准则,也可称为附则,是前面条款不宜规定而又必须规定的补充性准则。其中,一部分指具有中国特色的会计准则,如:统一性原则、计划性原则、真实性原则、政策性原则、民主性原则、保护性原则、经济性原则等;一部分指某些特殊行业(如保险、租赁等)和某些特殊会计处理问题(如承包、出租等)以及非企业会计为主体的会计处理规则。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第09期 > 财务与会计1989年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第09期 > 财务与会计1989年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号