当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第08期 > 财务与会计1989年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第08期 > 财务与会计1989年第08期文章 > 正文会计电算化的帐页输出问题初探

时间:2020-05-28 作者:张新君

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

我们在实行会计电算化的过程中,本着既要充分利用机器运算快,工作效率高,计算准确的特点,又要符合当前会计人员的工作习惯这一原则,对帐页输出与手工记帐习惯不一样的问题,作了些研究改进。现予介绍,供参考。

一、帐页连续记载问题:

目前,一些单位采用连续打印、自动换页的办法,存在两个问题,一是对于某些发生业务少的科目,只能空白一页或半页,就是业务量发生较多的科目,也不可能刚好打印满最后一页明细帐;二是在一个月终了,次月重新打印时必须重新置入新的一页帐页,上月的帐页出现很多空白且各帐页反面没有利用,使计算机输出的帐本比手工帐本明显加厚,一个科目中,每月业务也不连续,不便于查阅,而且脱离了帐务处理连续性的原则。

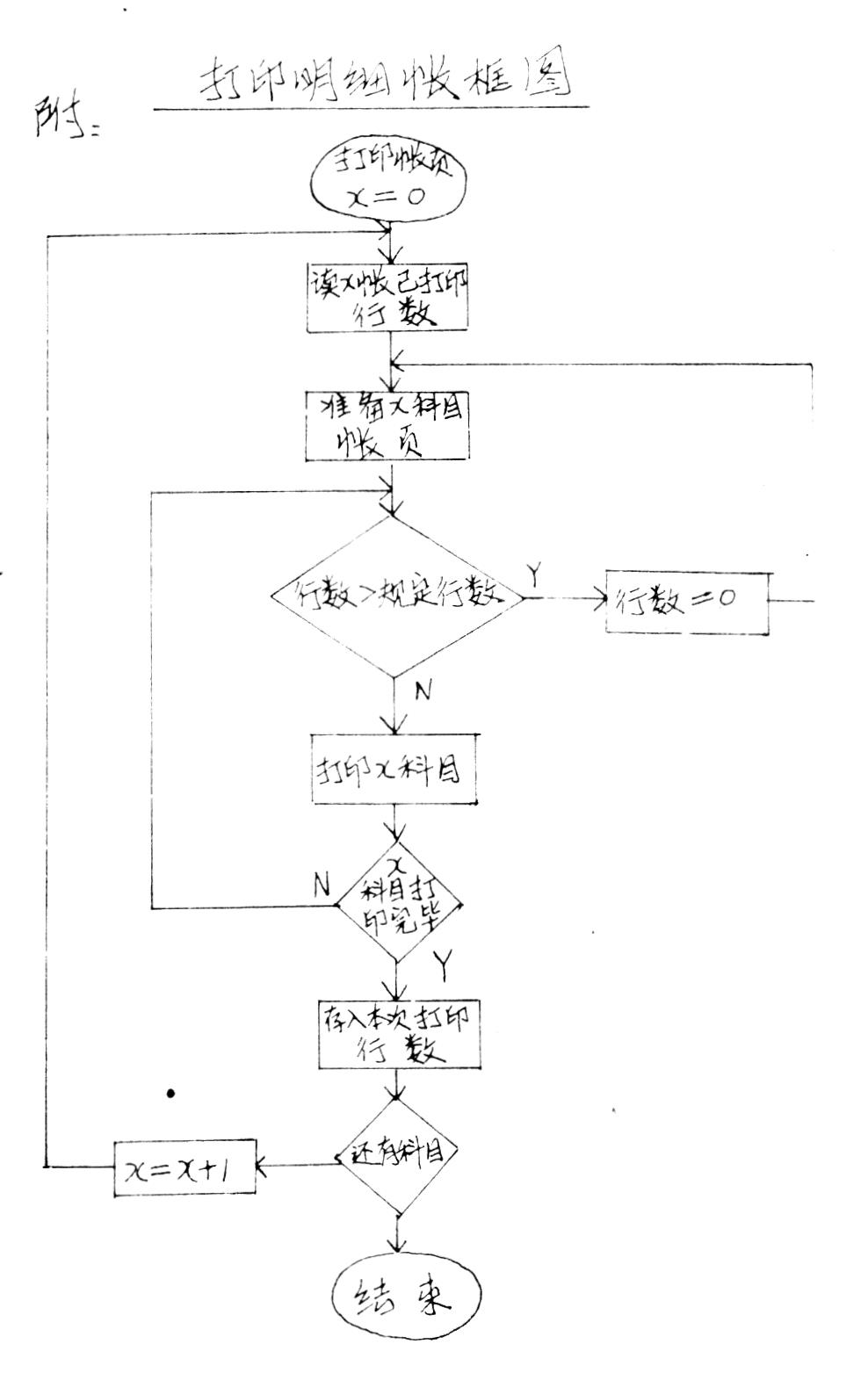

我们设计的程序,使计算机帐页输出与手工记帐习惯基本一致,既符合当前财务人员的习惯,又节约了纸张。(见右栏程序框图)

在进入“打印明细帐”程序时,计算机提示“请准备X科目帐页”,操作人员可将上次打印过的明细帐帐页按上次打印记号放置在打印机中,即可实现连接打印,直至本科目帐页打印满。如果本科目还有业务需要记载,计算机重复以上程序,直至本科目业务全部打印完成。其它科目以此...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号