当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第07期 > 财务与会计1988年第07期文章 > 正文差别成本分析及其应用

时间:2020-05-29 作者:李广茂

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

差别成本是经营决策上广泛采用的一个成本概念。它是指一个备选方案的预期成本与另一个备选方案的预期成本之间的差异数,亦称差量成本或差额成本。不同备选方案的经济效益,一般可通过差别成本的计算明显地反映出来,因此,计算不同方案的差别成本有助于我们进行决策分析。在进行差别成本分析时,要掌握两个因素,一是差别收入,二是差别成本。差别收入是不同备选方案之间的预期收入的差异数。差别成本则是指不同备选方案之间的成本差异。通过差别收入与差别成本之间的比较,可以从经济上正确评价和取舍某些措施或方案.在现代决策管理中,差别成本的分析是最常用的方法,它可以在许多情况下应用。

一、产品生产安排上的应用

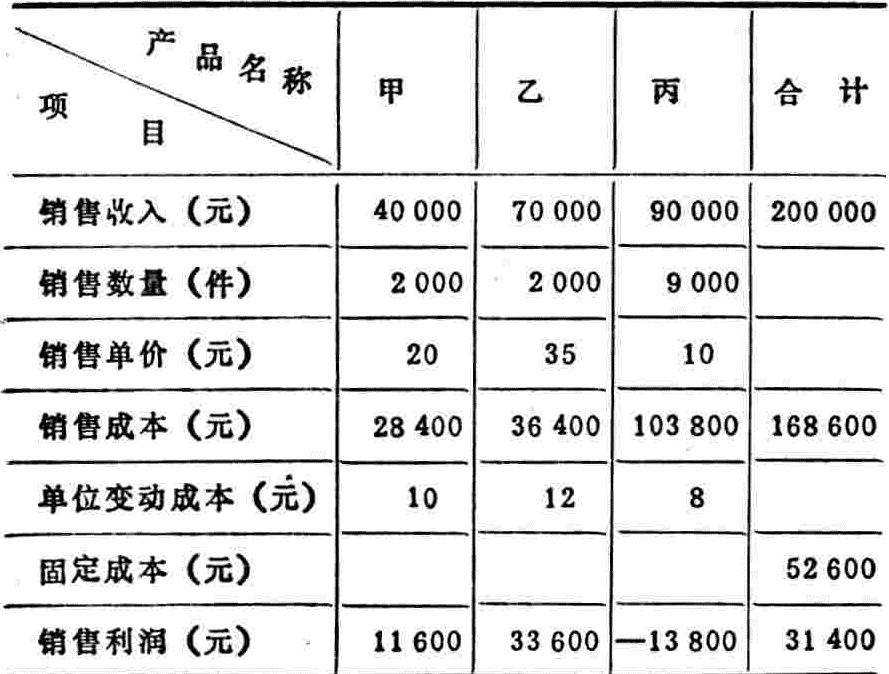

假设某工业企业1986年生产甲、乙、丙三种产品。根据该企业1986年利润报表所提供的财务资料,结合日常核算资料,可知三种产品各自的盈亏情况如下表:

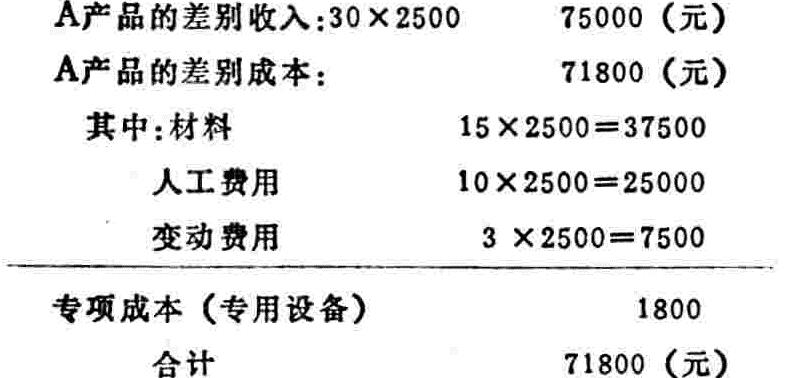

上列资料表明,由于丙产品的销售成本高于销售收入,致使该产品亏损13800元。在现有条件下,如果丙产品成本暂时无法降低,若停止该产品的生产能否使企业的利润增加?在...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号