当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第06期 > 财务与会计1988年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第06期 > 财务与会计1988年第06期文章 > 正文电算化会计系统数据控制方法新探

时间:2020-05-29 作者:张蒙生

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

电算化会计系统对数据的控制比手工数据处理系统更为重要。它不仅关系到会计核算的正确,还关系到审计证据的可靠等许多方面。

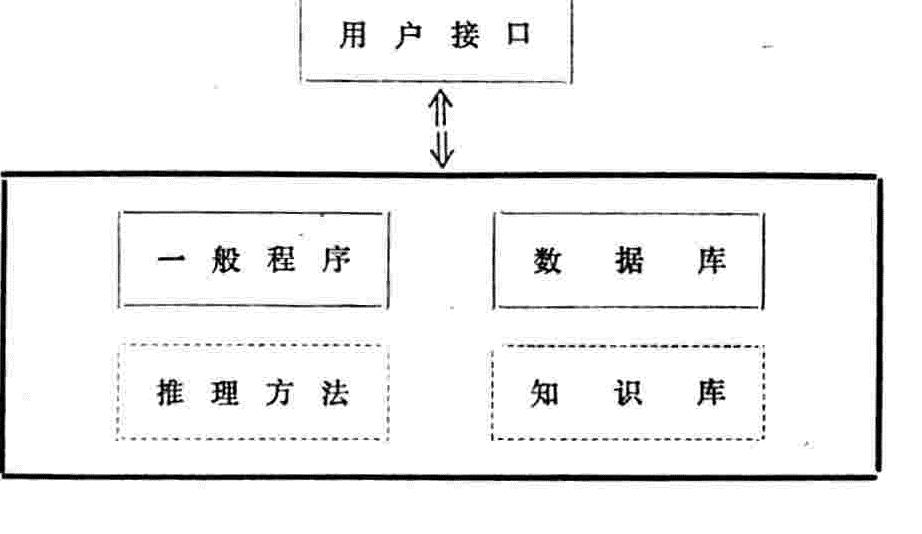

在电算化会计系统中,控制一词通常是指采取有效的措施避免系统发生错误。为了保证数据的正确性、完整性、真实性而采取的控制措施可称为数据控制。它包括对数据输入、处理、输出的控制,其中重点是数据输入控制。电算化会计系统程序在经历了编写、调试、试运行——直至鉴定几个阶段后,一般是不易出错的。因此,系统运行过程中的大部分错误就来自人工录入系统的数据,众所周知,“输入垃圾,输出也是垃圾”这样一句格言,所以人们采用了一系列控制方法对输入系统的数据严格把关,常用的控制方法归纳起来主要有以下几种:(1)重复输入控制法;(2)数字校验码控制法;(3)核对合计数控制法;(4)目测屏幕数据控制法;(5)数据范围控制法;(6)数据关系控制法。

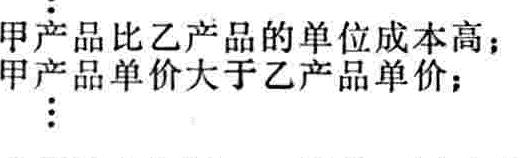

这些方法在减少数据输入错误方面起到了很好的作用,使错误数据进入系统的概率大大降低,但是实践中虽然使用了上述方法,却仍然存在着个别情况下的出错数据无法控制。例如,在销售子系统录入发货票数据时,会发生理应甲产品比乙产品的单价高,却输入成了乙产品比甲产品的...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号