摘要:

最近几年,不少实行分级核算的企业,为了加强资金管理,提高资金使用效果,相继成立了财务结算中心(或叫模拟银行、厂内银行),并取得了很好的经济效益。但是,企业成立财务结算中心后,将如何组织财务结算中心的会计核算工作?本文结合我场的实践,对财务结算中心的会计核算有关问题作一些初步探讨。

一、财务结算中心的管理体制

我场所属独立核算、自负盈亏的单位有22个,1985年以前均在银行单独开户。为了加强管理,提高资金使用效果,于1986年2月成立了“财务结算中心”,即全场由财务结算中心在银行开一个户头,所属各单位分别在财务结算中心立户结算,就连总场计财科也在财务结算中心开户。“财务结算中心”隶属于计财科领导,只是业务上相对独立,成为一个独立的会计实体。

二、财务结算中心会计科目的设置及其使用说明

为了正确反映和监督财务结算中心的资金运动情况,可以设置如下会计科目:

资金来源科目:单位存款、银行借款

资金占用科目:单位借款、银行存款

此外还要设置“利息收支”这样一个双重性的会计科目。企业如果采用的是增减记帐法,可以将本科目拆为“利息收入”(资金来源科目)和“利息支出”(资金...

最近几年,不少实行分级核算的企业,为了加强资金管理,提高资金使用效果,相继成立了财务结算中心(或叫模拟银行、厂内银行),并取得了很好的经济效益。但是,企业成立财务结算中心后,将如何组织财务结算中心的会计核算工作?本文结合我场的实践,对财务结算中心的会计核算有关问题作一些初步探讨。

一、财务结算中心的管理体制

我场所属独立核算、自负盈亏的单位有22个,1985年以前均在银行单独开户。为了加强管理,提高资金使用效果,于1986年2月成立了“财务结算中心”,即全场由财务结算中心在银行开一个户头,所属各单位分别在财务结算中心立户结算,就连总场计财科也在财务结算中心开户。“财务结算中心”隶属于计财科领导,只是业务上相对独立,成为一个独立的会计实体。

二、财务结算中心会计科目的设置及其使用说明

为了正确反映和监督财务结算中心的资金运动情况,可以设置如下会计科目:

资金来源科目:单位存款、银行借款

资金占用科目:单位借款、银行存款

此外还要设置“利息收支”这样一个双重性的会计科目。企业如果采用的是增减记帐法,可以将本科目拆为“利息收入”(资金来源科目)和“利息支出”(资金占用科目)两个一级科目。

财务结算中心如果不直接办理现金收付业务,可以不设置“现金”科目。

以上会计科目的使用说明如下:

1.“单位存款”科目。本科目核算各开户单位在财务结算中心的各种存款。贷方登记单位存入的各种款项;借方登记单位支用的款项,其贷方余额表示期末单位的存款余额,本科目不准有借方余额。各开户单位与之配套的应设置“结算中心存款”科目,用以取代过去在银行开户时设置的“银行存款”科目。总场在汇总会计报表时,应予以互相抵冲。

本科目应按开户单位名称设置明细帐户。

2.“银行借款”、“银行存款”科目与会计制度规定相同。指结算中心在银行的借款和存款。

3.“单位借款”科目。本科目核算各开户单位在财务结算中心的借款及其归还情况。借方登记单位的借款数;贷方登记单位的还款数,其借方余额表示期末单位借款余额。各开户单位与之相配套的应设置“结算中心借款”科目,用以取代过去在银行开户时设置的“银行借款”科目。总场在汇总会计报表时应予以抵冲。

本科目应按借款单位名称设置明细帐户。

4.“利息收支”科目。本科目核算财务结算中心的利息收支。贷方登记财务结算中心因向单位投放贷款和在银行存款而获得的利息收入;借方登记财务结算中心因吸收单位的存款和向银行借款而发生的利息支出,期末将利息收支余额转入总场计财科后应无余额。

三、财务结算中心应设置的会计凭证和帐簿

为了记录经济业务,财务结算中心除一般的会计凭证外,还需设置如下特殊的会计凭证:

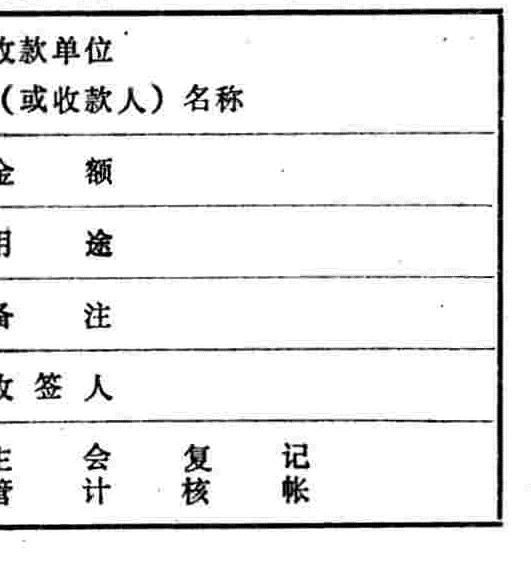

1.“内部现金支票”(格式附后)。这种凭证主要用于内部各开户单位提取零星备用金和支付职工工资、奖金等。其填制方法、金额起点、有效期限等均与“银行现金支票”相同。“内部现金支票”由开户单位按规定认真填好后,交财务结算中心会计审核记帐、再由出纳人员填制“银行现金支票”或是“工资支付凭证”到银行提取现金。

2.。内部转帐支票”(格式附后).4内部转帐支票”主要用于办理开户单位之间相互转让材料、产品和提供劳务而发生的结算业务.该凭证一式三联.由付款单位填制。第一联留付款单位记帐;第二联送交财务结算中心记帐;.第三联经财务结算中心签章后交给收款单位记帐。

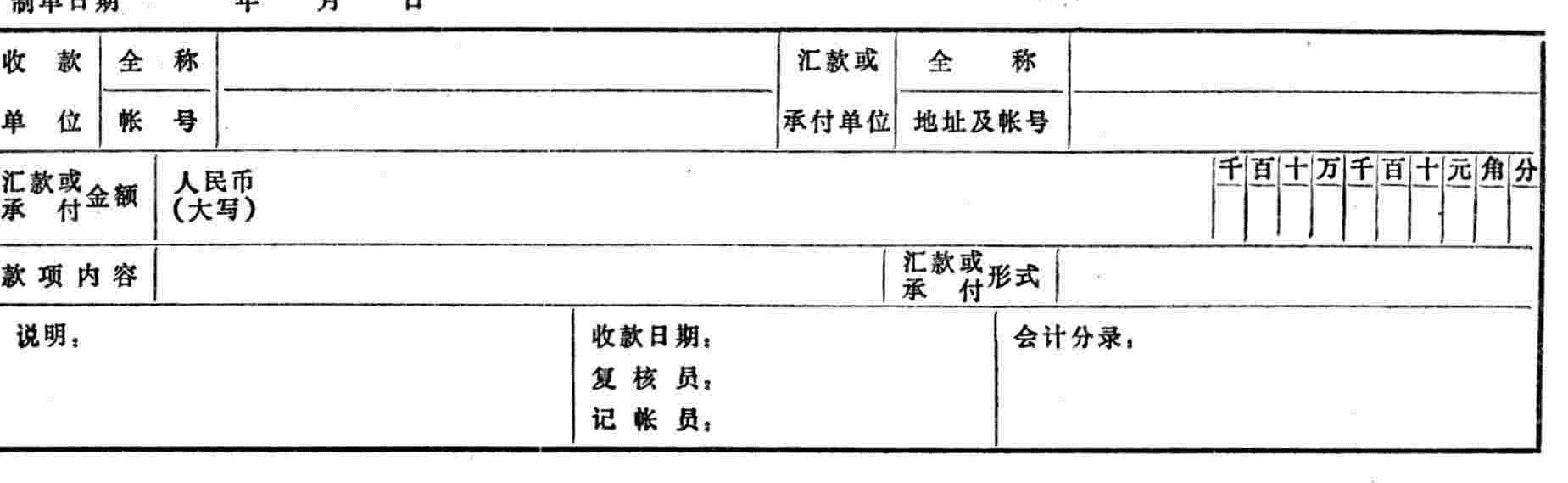

3.“收款通知书。(格式附后).“收款通知书”主要用于办理由场外有关单位汇给或是承付给场内各开户单位款项的业务.财务结算中心在收到银行的“通知”后.应及时填制一式二联的“收款通知书”.第一联由财务结算中心留作记帐;第二联送交收款单位记帐。

4.“付款通知书”(格式附后)。“付款通知书”主要用于办理各开户单位到场外采购材料(商品)、接受劳务等,经商定采用“托收承付”或“委托银行收款”结算方式结算的业务。财务结算中心在收到银行送来的“托收承付”或“委托银行收款”通知后,应及时填制。付款通知书’一式二联.第一联由财务结算中心留底;第二联送交付款单位.付款单位在规定的期限内(与银行规定同)如果不提出拒付理由,则直接从其帐户中支付款项;如要拒付,则需填制拒付理由书.

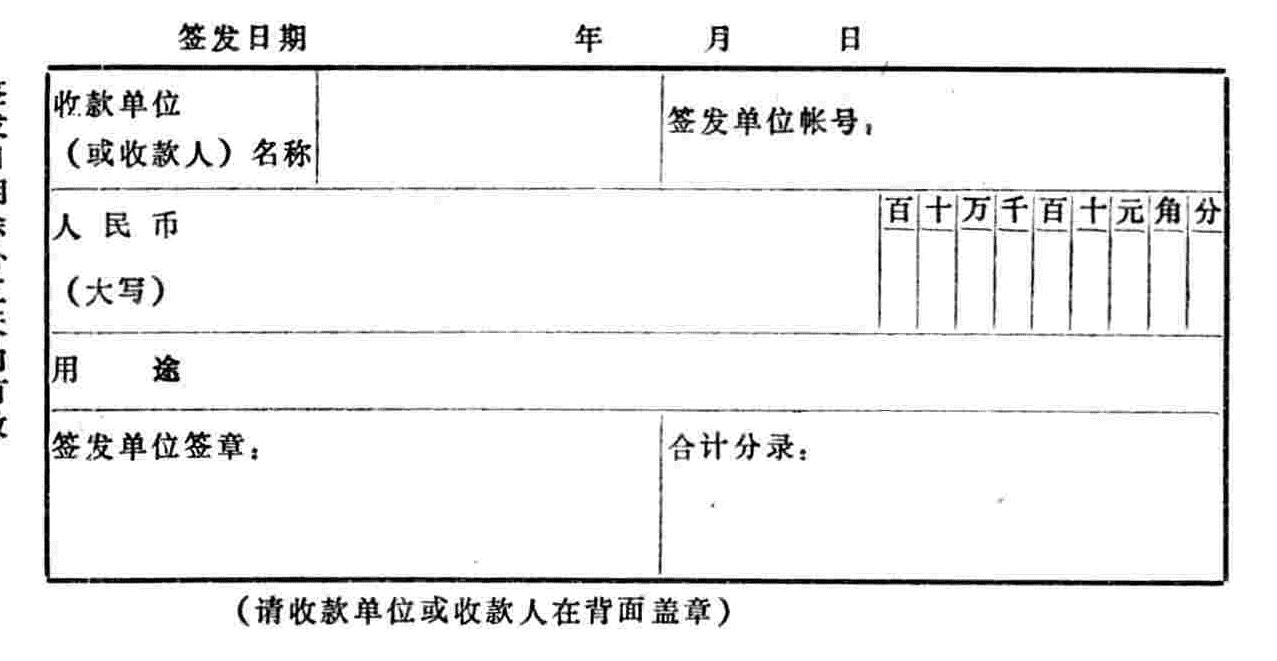

5.“委托付款结算凭证”(格式附后)。“委托付款结算凭证”主要用于办理各开户单位委托财务结算中心向场外有关单位汇款的业务。该凭汪一式二联,由汇款单位填制.第一联留汇款单位记帐;第二联送财务结算中心会计审核记帐后.再由出纳员办理汇款手续.

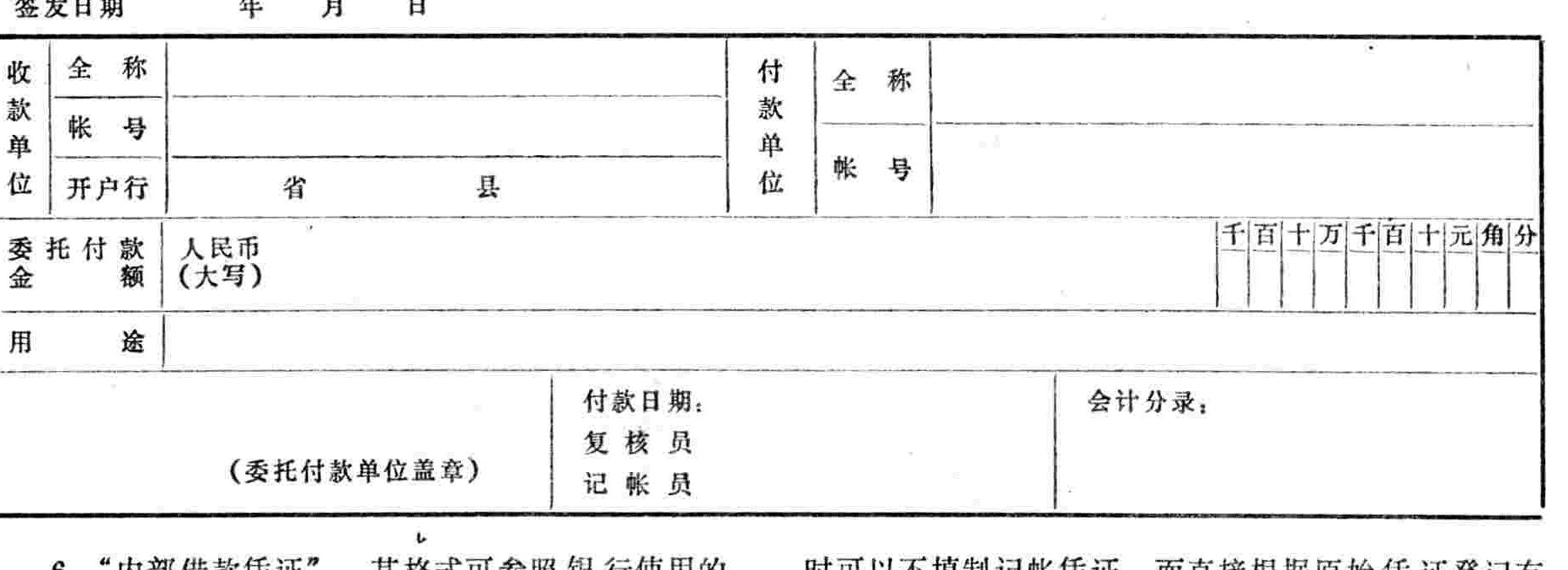

6.“内部借款凭证”,其格式可参照银行使用的“四联式”借款借据。该凭证用于各开户单位向财务结算中心办理借款业务。第一联作“回单”;第二联留财务结算中心记帐;第三联作4借据付本”存财务结算中心,待借款还清后退还借款单位作为结清债务的证明;第四联为“借据”,留财务结算中心保存。

如果开户单位要将现金存入帐上,可以采用银行的三联式“现金进帐单”直接存入银行.第一联和第三联经银行盖章后退给送存单位和财务结算中心;第二联留银行记帐。

根据财务结算中心会计业务的特点.在登记帐簿时可以不填制记帐凭证.而直接根据原始凭证登记有关明细分类帐,每日编制“原始凭证汇总表”.据以登记总分类帐户。

财务结算中心除了要设置“总分类帐”外,还要设置一系列的明细分类帐.如“单位存款明细帐”、“银行借款明细帐”、 “单位借款明.细帐”、 。银行存款日记帐”、“利息收支明细帐”等。考虑与开户单位对帐时的方便.最好是对“单位存款明细帐”和9单位借款明细帐”采用复写式帐页,月终后撕一张下来随同“帐务核对调节表”送开户单位对帐.

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第06期 > 财务与会计1988年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第06期 > 财务与会计1988年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号