摘要:

生化制药生产工艺比较复杂,一种药品,往往需要经过若干班组(工序),并在生产流程中分步投入原辅材料,最终成为成品。由于各道工序投入的原辅材料品种较多,而且一种原辅材料又分别用在几个产品上;生产过程中,温度、湿度对产品的收得率影响较大,辅助材料的耗用量难以固定,班组结存原辅材料品种较多,月终假退料手续繁琐等等。因此,产品成本核算比较复杂。

为了使物耗成本核算简便、准确,我们使用了月终分班组盘存计耗的方法,即按产品生产的步骤,一个班组一个班组地对原辅材料、包装材料消耗进行成本核算,把上一个班组的半成品成本,作为下一班组的原材料计入成本内,一步一步顺序结转,求得最后产品的原辅材料、包装材料消耗(物耗)的总成本。对班组结存的原辅材料、包装材料,我们按照如实反映资金运动情况的原则,承认存放在班组的现实,如实加以反映,不办假退料手续。

具体做法是

1、设计《班组生产成本核算月报表》,简称“成本表”,本表分三大部分:第一部分,核算原辅材料、包装材料的收、付、存及消耗成本。为了适应一种原辅材料同时生产几个产品的需要,还设置了耗用分类栏,以核算各个不同半成品、产成品的物耗成本。第二部分,...

生化制药生产工艺比较复杂,一种药品,往往需要经过若干班组(工序),并在生产流程中分步投入原辅材料,最终成为成品。由于各道工序投入的原辅材料品种较多,而且一种原辅材料又分别用在几个产品上;生产过程中,温度、湿度对产品的收得率影响较大,辅助材料的耗用量难以固定,班组结存原辅材料品种较多,月终假退料手续繁琐等等。因此,产品成本核算比较复杂。

为了使物耗成本核算简便、准确,我们使用了月终分班组盘存计耗的方法,即按产品生产的步骤,一个班组一个班组地对原辅材料、包装材料消耗进行成本核算,把上一个班组的半成品成本,作为下一班组的原材料计入成本内,一步一步顺序结转,求得最后产品的原辅材料、包装材料消耗(物耗)的总成本。对班组结存的原辅材料、包装材料,我们按照如实反映资金运动情况的原则,承认存放在班组的现实,如实加以反映,不办假退料手续。

具体做法是

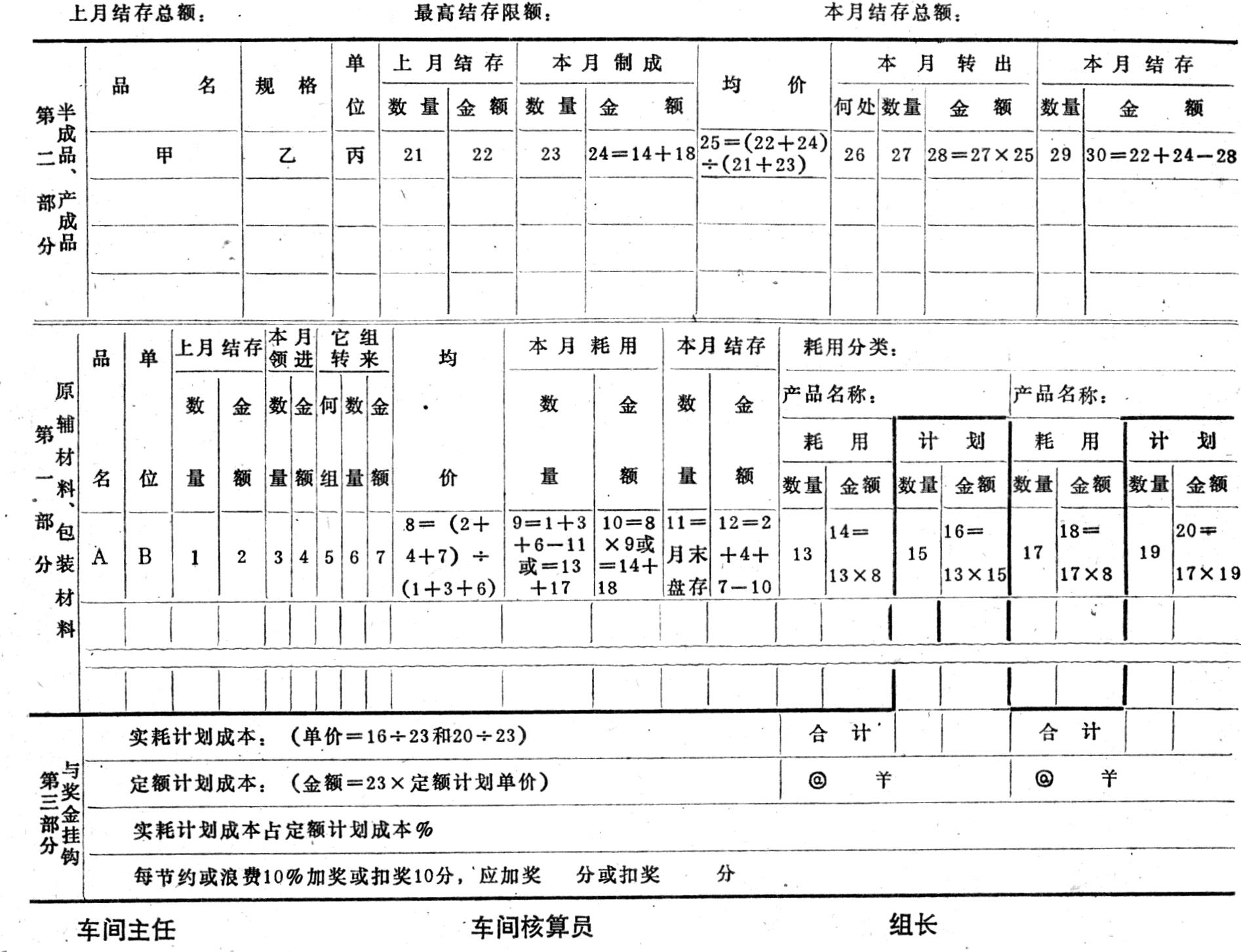

1、设计《班组生产成本核算月报表》,简称“成本表”,本表分三大部分:第一部分,核算原辅材料、包装材料的收、付、存及消耗成本。为了适应一种原辅材料同时生产几个产品的需要,还设置了耗用分类栏,以核算各个不同半成品、产成品的物耗成本。第二部分,核算半成品、产成品的产出、转移、结存的成本情况。第三部分是与奖金挂钩的部分,设置了“实耗计划成本”(按实际消耗数量乘以计划单价得出的成本)、“定额计划成本”(按消耗定额数量乘以计划单价得出的成本)、实耗计划成本占定额计划成本的百分比、应加奖(节约)和应扣奖(浪费)分数等项目,从而将消耗与奖金挂钩(见第24页附表)。把生产班组当月的原辅材料、包装材料的领进、消耗情况,半成品、产成品的成本及转进转出情况,物资结存、消耗定额的执行情况以及消耗奖罚情况,在一张报表上反映出来。

2、月末,班组对所结存的原辅材料、包装材料、半成品、产成品进行认真盘点,把结存数填入“成本表”的本月结存栏(只填写数量),将“成本表”报车间核算员。

3、车间核算员根据领料单存根、送货回单及生产记录,经计算后在“成本表”上填写“领进”、“转入”、“转出”、“耗用”及。耗用分类”栏的数量(上月结存栏的数量和金额,由厂部会计根据上月末结存预先填好),进行数量平衡衔接后报厂部成本会计(为减轻下面成本核算方面的负担,车间只需在“成本表”上填写数量栏,金额栏由厂部成本会计按加权平均单价计填)。

4、厂部成本会计接到。成本表”后,将仓库发料报表上的金额,边核对边分品种过入领料班组“成本表”的本月领进金额栏内(数量已由车间核算员填好),并用加权平均单价填入结存金额、耗用金额及耗用分类金额。在耗用分类栏内,某一产品(或半成品)的合计金额,即是它的消耗成本,并过入同一张表的第二部分(半成品、产成品部分)的“本月制成”栏内。如有转给下一班组的,便将相应的成本填入“本月转出”栏,同时过入下一班组“成本表”的第一部分(原辅材料、包装材料)的“他组转来”栏,如此顺序结转,即可得到产成品的原辅材料、包装材料消耗总成本。由于按加权平均单价计算成本,因此无需进行差异调整。

“成本表”一式三联,一联由会计作为结转产品成本的依据,另两联退给车间核算员,一联在计算“成本表”第三部分(与奖金挂钩)后存车间,一联交生产班组存查。

由于每月月底盘点结存材料,结合生产记录计算消耗数量,又用加权平均单价计算金额,因此,所产半成品、产成品的消耗成本比较真实。

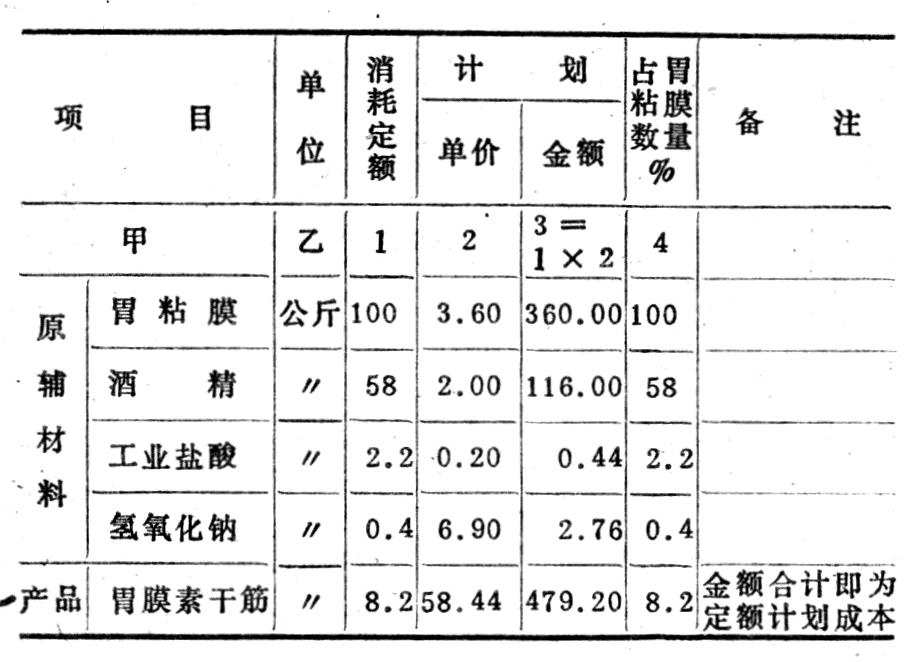

为了促使原辅材料消耗在保证产品质量的前提下不断降低,我们运用“成本表”第一部分的资料,将原辅材料消耗情况与奖罚紧密挂钩。做法是:1、按工序定出每个半成品或产成品的消耗定额(数量)和所耗原辅材料、包装材料的“计划单价”,并用“计划单价”乘以消耗定额数量,计算出各半成品或产成品的。定额计划成本”,作为计算奖金的对照标准。

以投料组生产胃膜素干筋(胃膜素粉的第一道工序)为例,预先确定“消耗定额”、“计划单价”和“定额计划成本”如下表:

2、每月车间核算员在“成本表”存根联上用“计划单价”按实际消耗数量计算出各半成品或产成品的“实耗计划成本”,并与“定额计划成本”对比,求出百分比,低于100%的为节约,应给奖:高于100%的则为浪费,应扣奖。

3、根据不同班组,确定不同的奖、罚标准。

采用上述方法以后,我厂原辅材料、包装材料消耗,比以前下降了16.18%。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第07期 > 财务与会计1987年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第07期 > 财务与会计1987年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号