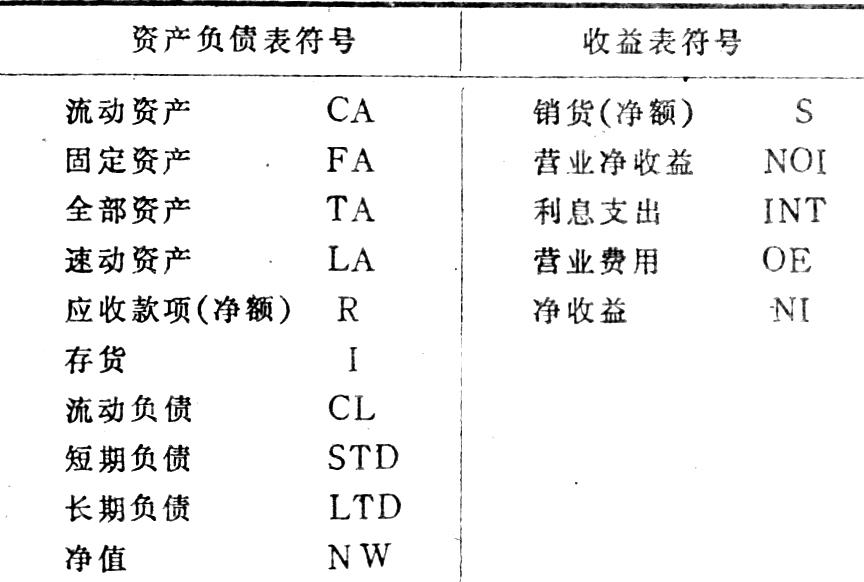

利用财务报表所提供的资料,计算各种比率,可以对企业的财务状况和经营管理进行分析评价。本文介绍的财务分析的“杜邦体系”,就是由美国杜邦化学公司首先发展起来的一种财务分析方法。这种方法的特点,是把许多财务比率与受有关主管人员控制的财务条件联系起来。运用这种方法分析的结果,使责任有所归属,奖惩有对象,工作能切实得到改进。可供我们进行财务分析时借鉴、参考。

下面,借助于一个经过简化的例子来说明这种方法。

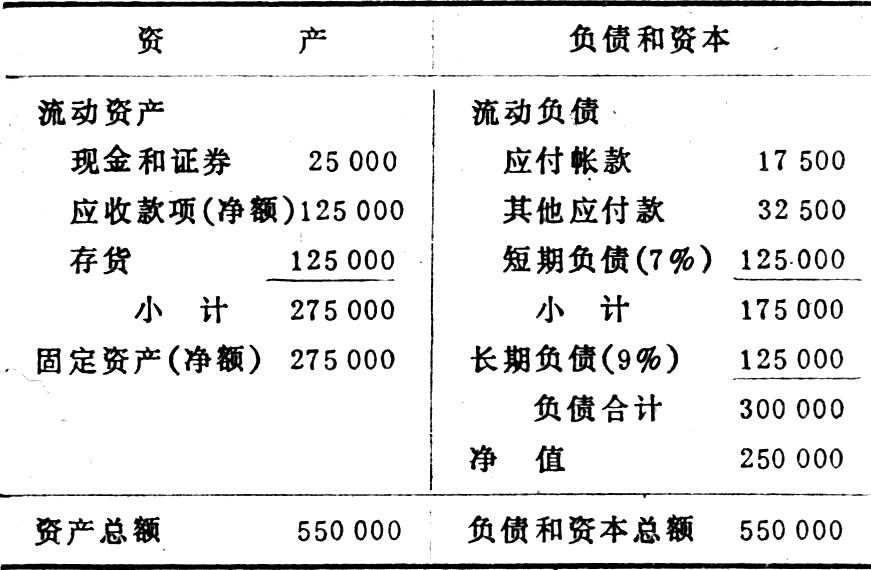

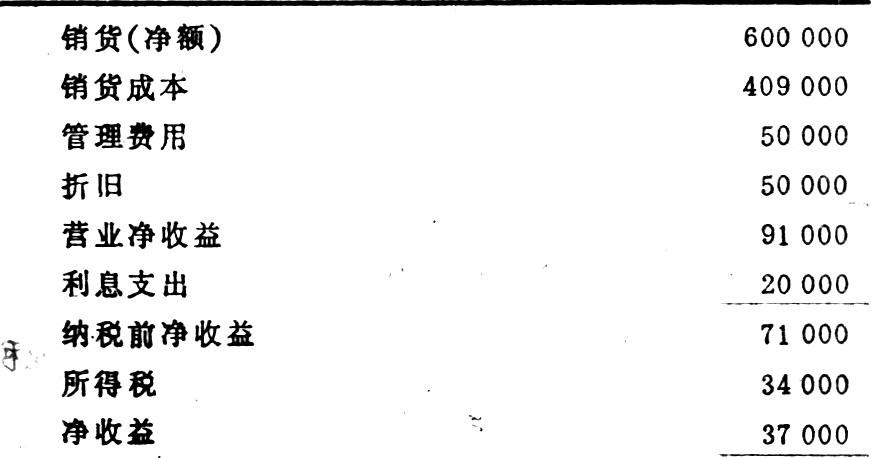

(表4见第62页)

清偿能力比率又叫流动性比率,它反映企业的流动资产及时清偿其流动负债的能力。流动性差,将对企业的存在和股东的财富构成威胁。从上表可以看出,甲公司的清偿能力比率都比相应的行业平均为低,这说明该公司资金的流动性状况不佳。

杠杆比率是反映企业运用外部资金来源到什么程度。上表中除个别指标外,甲公司的大多数杠杆比率均高于行业平均,这说明该公司在资金筹措上过分依赖外部来源。

以上两种情况,都表示该公司有较大风险。

活动比率又叫周转率,反映各类资产周转的快慢,也就是它们被利用的程度。上表中除个别指标外,该公司的活动比率均较行业平均为低,这说明该公司在经营管理上普遍存在问题。

上面提到的个别指标很不正常,我们将在下文加以讨论。

但是从获利能力来看,该公司的资本收益率却又较行业平均要高。要分析这种看似矛盾的现象,只作一般的对比显然是不够的了,必须进行深入的分析。下面,我们分步说明利用“杜邦体系”进行分析的过程。表4 甲公司和该行业平均财务比率比较表

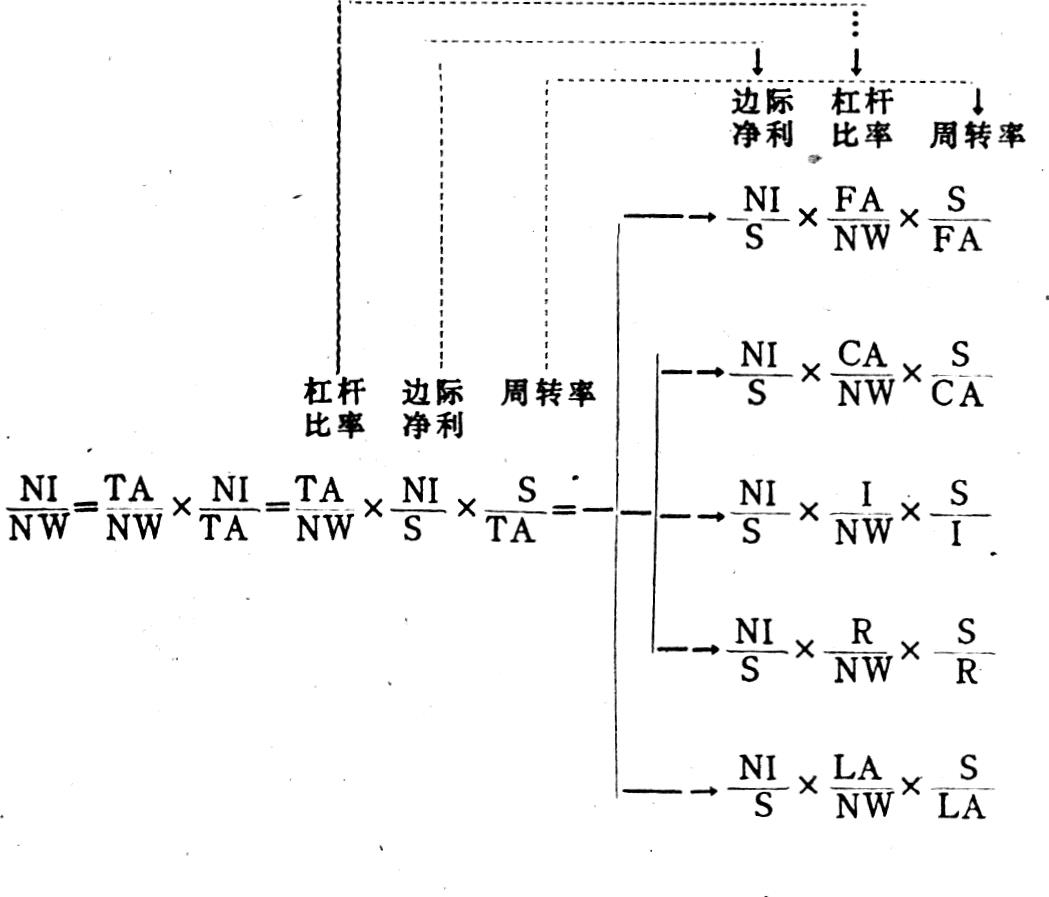

第一步,分解资本收益率成下式:

然后将甲公司和行业的有关数据代入,得:

甲公司:0.148=2.20×0.0673

行业:0.143=1.49×0.096这说明从投资收益率6462来看,甲公司(0.0673)虽低于行业平均(0.096),但由于杠杆比率(总资产对资本净值的比率6462甲公司(2.20)高于行业平均(1.49),促使甲公司提高了资本收益率。换言之,甲公司较高的资本收益率完全是由于利用较高的杠杆作用取得的。

第二步,分解资本收益率成下式:

然后将甲公司和行业的有关数据代入,得:甲公司:0.148=2.20×0.0617×1.09行业:0.143=1.49×0.0713×1.35

上面的分析表明,该公司的获利能力是不乐观的。甲公司的投资收益率为什么比行业平均比率要差?经过分解,原来甲公司较低的投资收益率,是由于甲公司的边际净利6462和投资周转率6462均较行业平均(0.0713和1.35)要低。所以,要改善甲公司的获利能力,必须提高这两个比率。一方面应严格控制费用支出,提高边际净利;另一方面应尽量扩大销路,提高资产的利用率。为此,需要进而分析固定资产和流动资产的利用状况。如果能提高这两个比率,则在原来的财务杠杆作用下,也可获得更高的资本收益率。

第三步,把资本收益率分解成下式:

然后将甲公司和行业的有关数据代入,得:甲公司:0.148=0.0617×1.10×2.18行业:0.143=0.0713×0.92×2.18这里,甲公司和行业平均的固定资产周转率6563都是2.18,这说明甲公司在固定资产利用上居于该行业的中等水平。但甲公司的固定资产对资本净值比率65631.10)则高于行业平均(0.92)这从一个侧面说明该公司利用杠杆作用程度高了。现在,我们再进一步从流动资产方面来加以考察。

第四步,把资本收益率分解成下式:

代入有关数据,得:

甲公司:0.148=0.0617×1.10×2.18

行业:0.143=0.0713×0.58×3.46

上表说明,甲公司的流动资产对资本净值比率65631.10)几乎高出行业平均的(0.58)一倍,这从另一侧面说明该公司利用杠杆作用高了,而且主要使用在短期的流动资产上。每一元流动资产创造的销售额(流动资产周转率6563甲公司(2.18)大大低于行业平均(3.46)。

进一步应分析构成流动资产各部分的占用情况。

第五步分析构成流动资产的各个组

成部分在杠杆作用上的利用

程度和它们的周转率。

代入数据:

甲公司:0.148=0.0617×0.50×4.80

行业:0.143=0.0713×0.25×8.00

代入数据:

甲公司:0.148=0.0617×0.50×4.80

行业:0.143=0.0713×0.17×11.80

代入数据:

甲公司:0.148=0.0617×0.10×24.00

行业:0.143=0.0713×0.17×11.8

由分析可知,甲公司在存货和应收款项上的资金占用大于行业平均,所以周转就慢(4.80和4.80对8.00和11.80),而在速动资产上则小于行业平均,所以周转就快(24.00对11.80)。这说明速动资产的过度利用,隐含着清偿能力有突然丧失的危险。显然,企业应该扩大速动资产和压缩存货和应收款项。而从杠杆比率来看,财务杠杆的利用主要是在存货和应收款项上。

小结一下:甲公司为了进一步提高资本收益率和减少风险,使立于不败之地,(1)甲公司应减少流动负债,以提高清偿能力;(2)甲公司应扩大资本额,改变过度依赖杠杆作用的状况,以减少风险;(3)甲公司应扩大销售,压低存货,减少应收款项,以加速资金周转;(4)甲公司应严格控制费用,以提高边际净利。最后,我们可以把上述各式归纳成下式:

更正

本刊1987年第2期第51页左栏上数第3行2.59万万,应为“亿”元。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号