一、手工环境的描述和特点分析

货币资金核算是会计核算的一个重要组成部分。它的主要任务是:如实反映货币资金的收、支、结存情况,严格监督企业遵守现金管理制度和银行结算制度的情况,保护货币资金的完整、安全,力求合理、节约使用货币资金。它的主要内容有:现金核算、银行存款核算。

现金核算:按照现金管理制度的规定,每笔现金收、付业务都要根据有关原始凭证编制记帐凭证,出纳员根据凭证办理现金收、付,然后根据现金收、付款凭证记《现金日记帐》,每日终了,结出余额与库存现金核对,月底将现金余额和总帐核对。

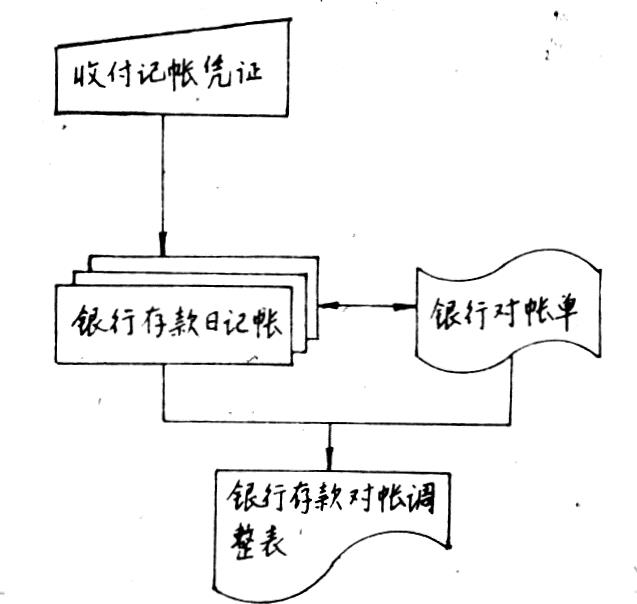

银行存款核算:首先根据银行凭证编制银行存款收、付记帐凭证,记帐凭证经出纳员签章后办理收、付帐业务,并根据发生的先后次序逐笔登入《银行存款日记帐》,可逐日或一定数量的(可每50张)凭证结一次余额,月末余额同总帐科目核对,日记帐上的每笔帐都要同开户银行送来的《银行存款对帐单》逐笔进行对帐,根据对帐的结果编制《银行存款对帐调整表》。其信息流程如图(1)。

货币资金核算由于要将发生的每笔业务都记帐,而每笔帐的摘要都要用汉字记,银行存款核算还要进行对帐,故其特点是数据量大,工作量大,计算量小。

从货币资金核算的流程和特点来看,计算机在本核算中可以做的工作就是登帐、合计、对帐、打印帐页和对帐调整表。由于现金明细帐上记的是记帐凭证上的数据,故可以采用帐务处理中输入的数据,进行选择后登入现金日记帐,当然,这就要求帐务处理及时进行。即每天下班前将现金凭证输完,假如帐务处理不能及时进行,就跟不上现金核算及时性的要求。银行存款日记帐的内容就是向银行结算的各种原始凭证(如支票、信汇单等等)的内容,不能共享帐务处理的数据。虽然记帐的工作量用手写和计算机录入相差不多,可是由于银行存款核算的工作大部分是对帐,用计算机对帐不仅大大减轻工作量,而且正确性可大大提高,能充分显示计算机的优越性。

二、信息流程的描述

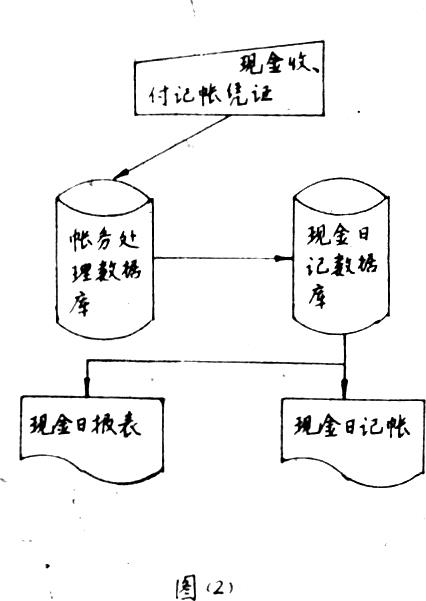

现金核算计算机流程与手工流程不一样,它实际上是帐务处理的一个组成部分。当帐务处理中将现金记帐凭证输入后,一般可按50张凭证做为一批登入现金日记帐文件,并及时打印出本批凭证的收、付合计及其余额.在需要时打印日记帐即可。如果需每天打印日记帐就必须将现金凭证及时输入到计算机。其功能模型如图(2)所示。

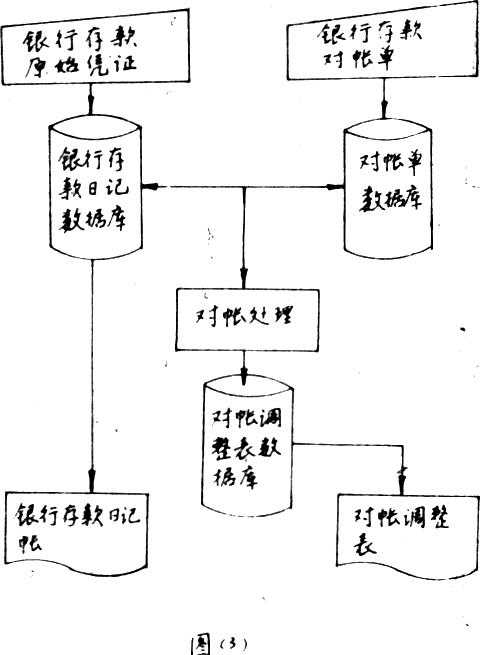

银行存款核算的信息流程基本上与手工一样,它在会计核算子系统中是独立的一个部分,与别的子模块不发生关系也不共享数据。首先将每天发生的银行存款原始凭证或记帐凭证输入计算机内(亦可按定量分批集中输入,这样便于装订凭证和进行科目汇总),分别存放到不同帐号的日记帐库文件中,并同时打出银行存款日报表,另外也将从银行拿来的对帐单依次输入,存放到对帐单库文件中。于每月月底在机内对帐。输出对帐调整表。银行存款日记帐可根据需要随时打印。其功能模型如图(3)所示:

三、数据的组织和安排(数据结构)

1.现金核算的数据与原日记帐的内容相同,栏目包括:日期、凭证编号、对方科目、摘要、收入、付出、结余这几项内容。根据需要设两个数据库,其结构一个作为从帐务处理数据库中取数时暂时存放用,另一个作为现金日记帐。其具体结构如表(3—1)所示:

2.银行存款核算数据一般包括:日期、凭证编号,原始凭证类型、支票号码、摘要、收入。付出、结余、银行帐号,根据核算需要设立四大类数据,第一种是输入数据时为了便于修改暂时存放数据的数据库;第二种是为还没有对过帐的数据而设的数据库;第三种是存放日记帐的数据库,作为输出日记帐用;第四种是为存放对帐结果用的数据库。数据库中的数据项中原始凭证类型可用代码代替,一般用1、2、3……的顺序码就可以了。

以下分述各个数据库的内容和结构:

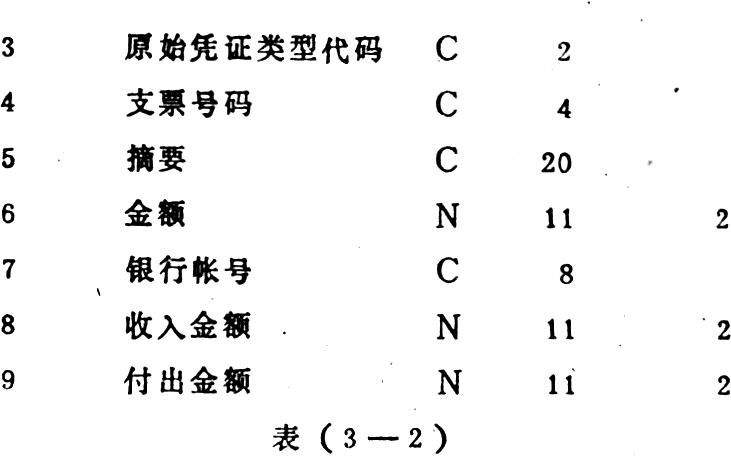

(1)原始凭证输入时的暂存数据库,如表(3—2)所示:

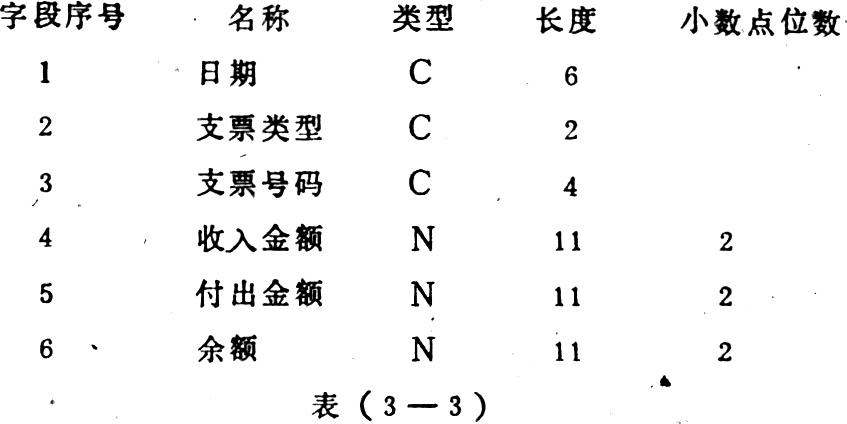

(2)对帐单输入时的暂存数据库,如表(3—)所示:

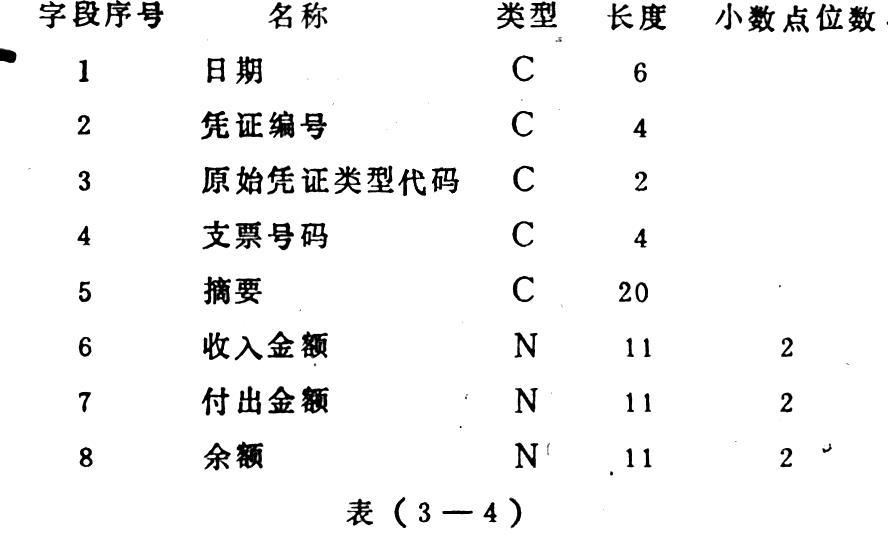

(3)对帐用的日记帐数据库,结构如表(3—4)所示:

一般地讲,有几个帐号就有几个数据库。

(4)对帐用的对帐单数据库,结构与表(3—3)一样,有几个帐号就有几个数据库。

(5)日记帐数据库,结构与表(3—4)一样,有几个银行开户帐号就有几个数据库。

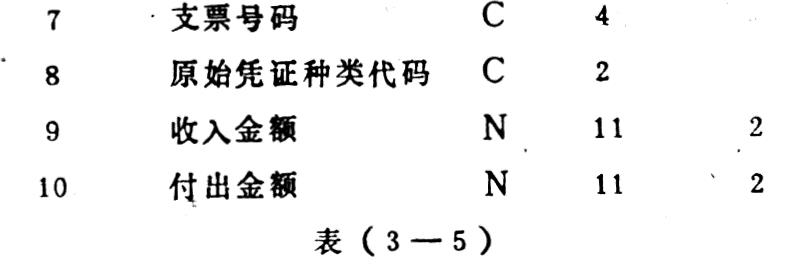

(6)存放对帐结果的数据库,如表(3—5)所示:

上表中1—5字段为存放本单位帐已收、付而银行还没有收、付的帐,6—10字段为存放银行已收、付而本单位帐还没有收付的帐项。

四、功能设计

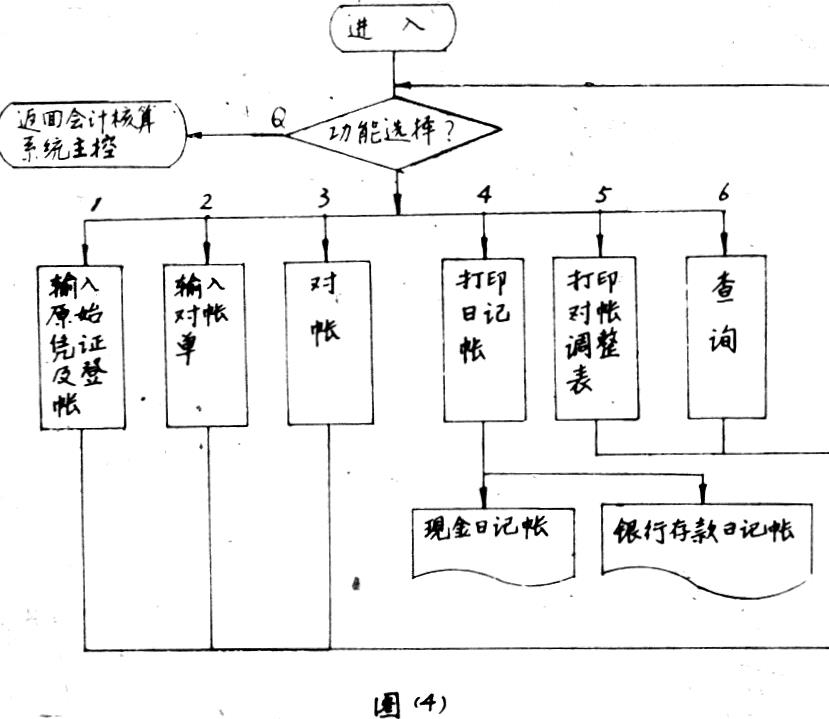

根据货币资金核算的需要和特点,在本模块中应具有以下几个功能:

1.输入原始凭证,记帐凭证的数据,随后进行登帐处理。

2.输入银行存款对帐单的数据。

3.对帐处理。

4.打印银行存款日记帐和现金日记帐。

5.打印对帐调整表。

6.查询日记帐没有对上的帐目,查询银行对帐单没有对上的帐目,银行存款余额等。

其功能控制流程图如图(4)所示:

五、输入、处理、输出的设计

1.输入设计:输入程序是本模块的关键,它的好坏不但直接关系到以后处理和输出数据的正确性,而且还影响输入的速度。因为在本模块中输入的数据是大量的.不但要输入原始凭证,还要输入对帐单。对帐单在手工核算时是不需要记帐的。假如键入速度很慢,全部数据输入的时间大大超过手工记帐,那么用计算机进行货币资金核算也就没有优越性了。所以在设计输入程序时,一般采用以下几个方法来保证数据的正确、合理和尽可能地提高键入的速度。

(1)摘要中常见的词组用编词组软件事先编好,存入磁盘,在每次进入本系统前调出,便于在键入汉字时用。

(2)原始凭证输入采用二次输入法,一次输入一次校对,输入的内容是需要的全部内容。校对只须键入金额、支票号码,其余可以不校对。在一批凭证校对完了后,屏幕显示一下本批凭证的收、付合计数。操作人员可将其与记帐凭证的收、付合计核对,这样还能发现填错的记帐凭证。

(3)在输入摘要时,假如本笔帐项的摘要与上一笔帐项的摘要一样,键入“,”,程序自动将上笔摘要送入本笔帐的摘要中。

(4)对帐单输入采用一次输入法,用计算机判断其收、付金额的正确性。计算公式如下:

上批余额十本次收方合计—本次付方合计=本批余额(上式中的一批可以是一张对帐单中的19笔,也可能是2张38笔),假如等式成立,那么这批数据就是正确的,反之就有差错,需进行校对一次。输入时只输支票号码、支票种类、日期、收方、付方、余额,在一批的最后一笔帐中键入,由于对帐单全是数字输入,速度较快。

(5)屏幕格式采用一行一个记录的形式,可减少屏幕更换次数。

2.内部处理设计:登帐和对帐是在计算机内部进行,主要目的在于正确、速度快。登帐时首先判断帐号,将不同的帐号登入不同的日记帐数据库,然后将相应的银行帐号下的收、付帐项加入到对帐文件中以备对帐用。对帐可按前后次序和金额逐笔核对,对帐时首先将对帐备用的日记帐数据库的收方、付方作关键字建立两个索引库,然后将对帐单数据库中的收方首先与收方索引库对,核对正确的两方同时删除,接着再对付方,核对正确的也同时删除,对完后将两方数据库剩下的数据库拷贝到对帐结果数据库中。

3.输出设计,本模块共有3种表格要输出:银行存款日记帐、现金日记帐、对帐调整表。为了增加实用效果、使会计人员对表格的格式能够一目了然、项目同手工记帐的表格相同,输出时打开相应的数据库,将已处理完毕的数据打印输出。三种表格均在每行有80列字符的纸中打印,既节约成本也便于翻阅。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号