固定资产是国家拨给企业长期使用的财产,它标志着国家和企业的生产能力,标志着国家和企业的物质技术力量,是发展国民经济的物质技术基础。固定资产核算是企业会计核算的一个组成部分。其主要任务是:

1.正确、全面、及时地记录固定资产的增、减变化情况,保护社会主义财产的安全完整。

2.正确计算和及时反映固定资产的折旧基金(基本折旧、大修理折旧),以保证固定资产更新改造的需要和成本核算的正确性。

3.正确反映固定资产的利用情况,促使企业合理使用固定资产,充分发挥固定资产的作用。

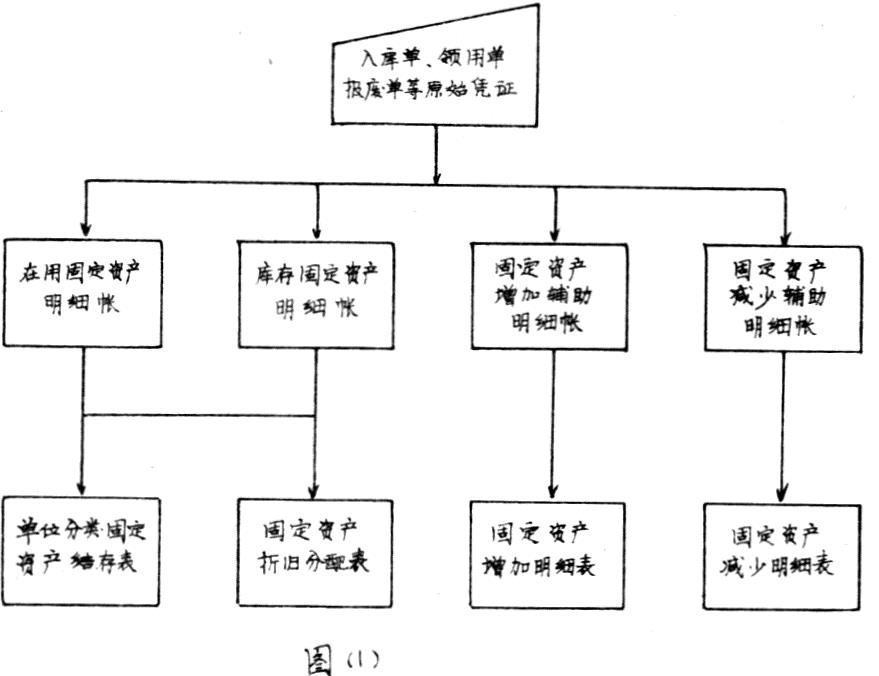

一般企业的固定资产核算可设二个明细帐和二个辅助明细帐。库存和在用固定资产明细帐。这两本明细帐反映固定资产利用情况和作为提取折旧费的依据,固定资产增加和减少辅助明细帐,集中反映固定资产增减变化情况。其手工流程如图(1)所示:

固定资产核算是多年数据累计核算,其特点是帐面数据量大,每月增减量不大。在计算折旧时,如果采用个别折旧率,则计算工作量是很大的。若用手工进行核算要花很大的精力和劳动。同时固定资产在企业内分布广,管理环节多,如不能及时反映实物的内部转移,时间长了就会造成固定资产管理混乱,帐物不符的情况。为了改变这种状况使其能够适应现代化管理的要求,有必要对固定资产核算用计算机进行。用计算机核算除了速度快以外,工作量也可大大减少。除了新的固定资产要输入新的数据以外,另外的一切变动都在计算机内部进行,从核算到打印报表都由计算机完成。由于减少了转抄整理的过程,正确性也大大地提高了。

一、计算机管理的前提

用计算机来进行固定资产核算,首先要将企业的固定资产进行一次大的清查,要求做到:(1)帐物相符、帐帐相符。(2)固定资产代号要统一按类别进行编制,以便于计算机分类和查询。(3)对各使用单位要进行统一的编号。(4)对固定资产资金来源进行编号。(5)设备管理部门的配合。

二、信息流程的描述

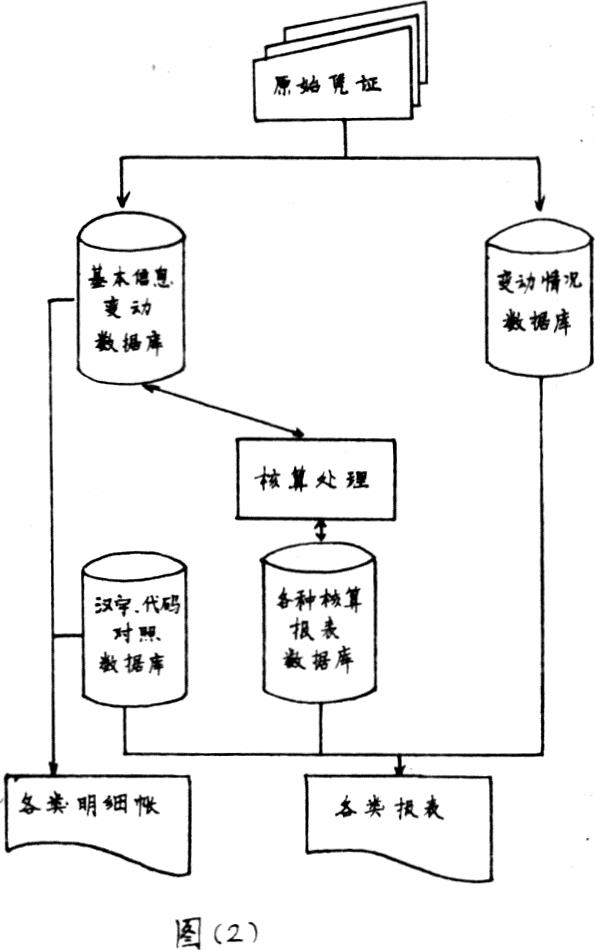

计算机核算的信息流程是建立在手工核算流程的基础上,输入的信息与手工核算是一样的,核算时根据数据文件对数据进行加工处理,组成各个核算文件。输出时根据核算文件按照核算要求和财会人员习惯输出各种报表和明细帐。明细帐可根据各企业自己的情况,一年输出一次或者半年甚至于一个月都可以,报表可在每次核算后输出。其处理模型如图(2)所示:

三、数据的组织和安排

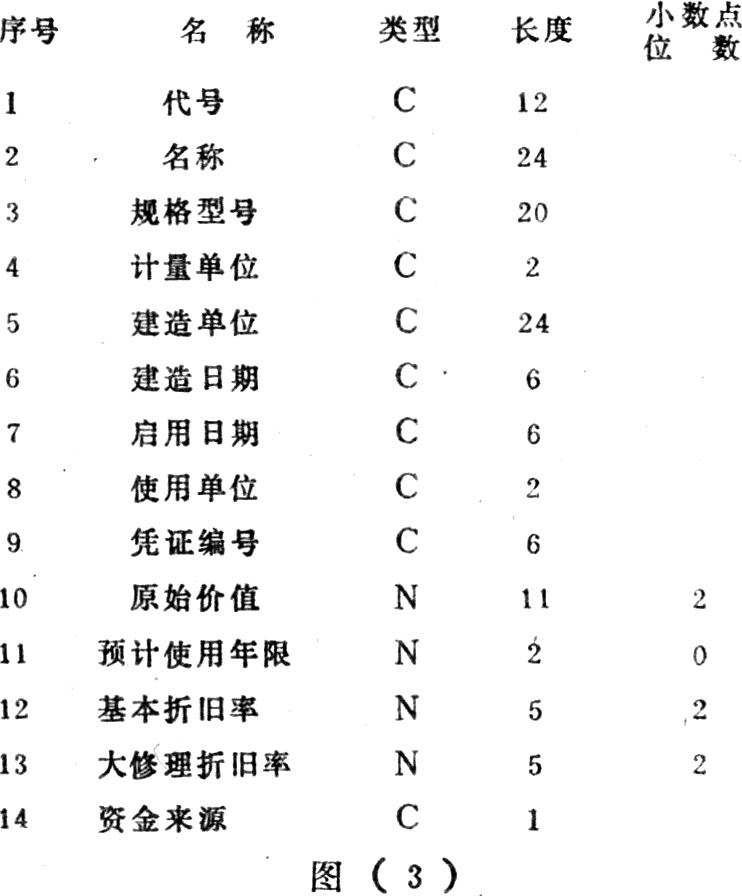

固定资产核算的数据基本上是固定的,其项目一般有:代号、名称、规格型号、计量单位、建造单位、建造日期、使用日期、使用单位、凭证编号、原始价值、使用年限、基本折旧率、大修理折旧率、资金来源、变动原因等。其中除使用单位和资金来源可编成代码用数字表示以外,其它可与手工处理相同。根据核算需要可设立三大类数据库。(1)基本信息数据库,它记录了全部固定资产变动情况,集中了全部固定资产的各种信息。(2)处理后组成的各种核算数据库。(3)各种代码和汉字对照数据库。第一类是核算的基础,第二类是核算的结果,第三类工作为输出报表用。现将各种数据库的具体内容及结构分述如下:

①基本信息数据库(主数据库):它包括核算需要的企业所有固定资产的全部数据,这是一个最基本的也是最大的库。其结构如图(3)所示:

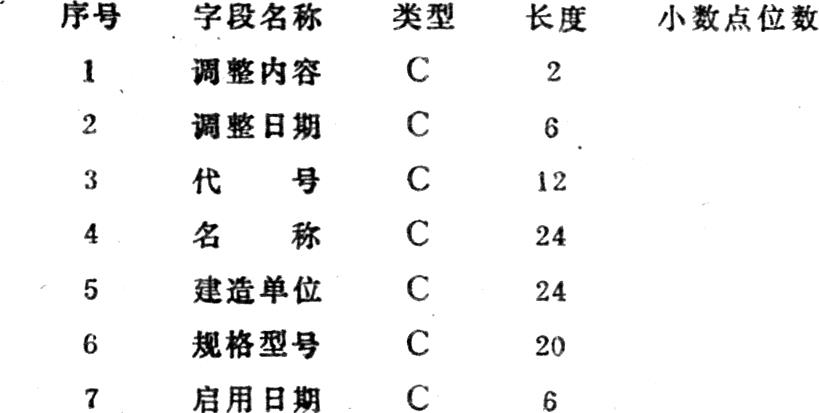

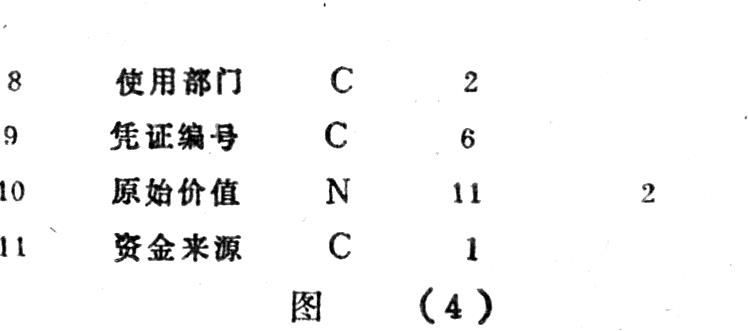

②增、减变化情况数据库:它反映了固定资产根据不同的资金来源增加的情况和不同原因减少的情况,其结构如图(4)所示:

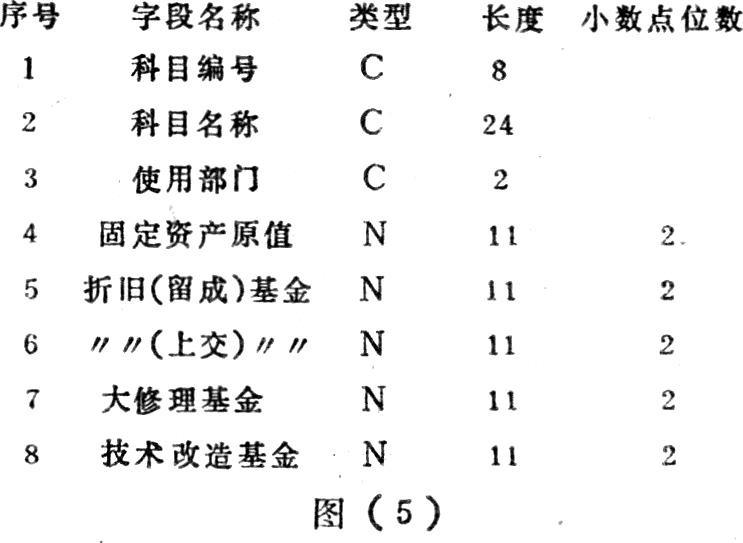

③折旧计算数据库:这是一个存放各单位折旧费的数据库,其结构如图(5)所示:

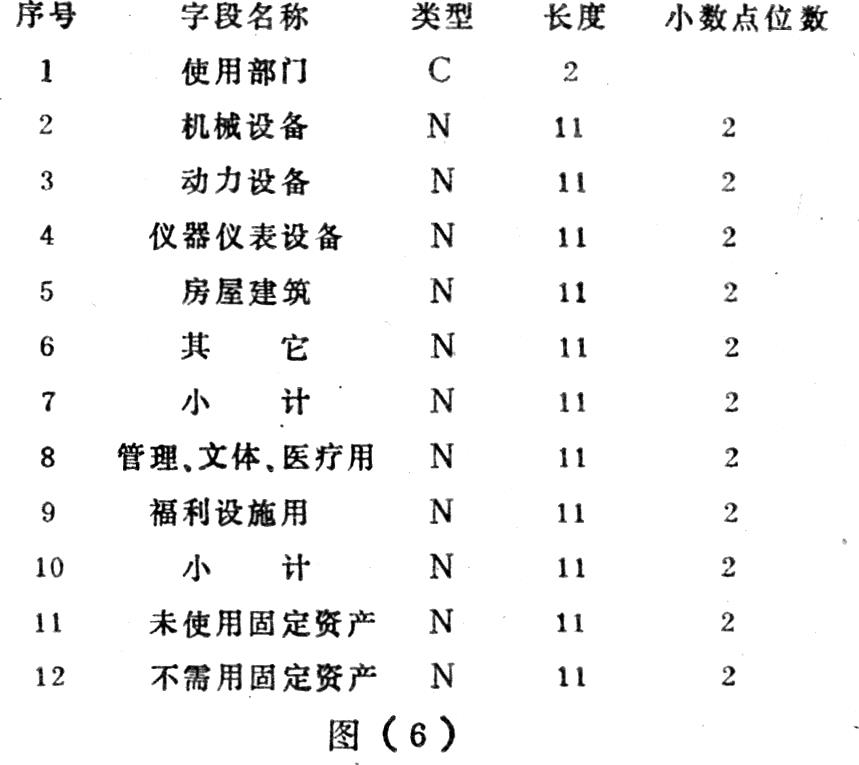

④按单位分类别的固定资产核算数据库:这是一个存放核算结果的数据库,它就象一张使用单位分种类的固定资产核算表,其结构如图(6)所示:

上述2—10字段为在使用的固定资产,其中2一6字段为生产用固定资产,8、9字段为管理用固定资产。

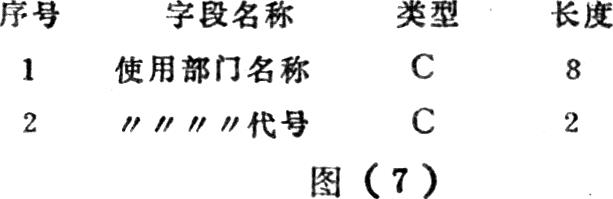

⑤单位代码和汉字名对照数据库:这个数据库存放了使用单位的汉字名和代码,就象是一张代码——汉字对照表,其结构如图(7)所示:

四、功能设计

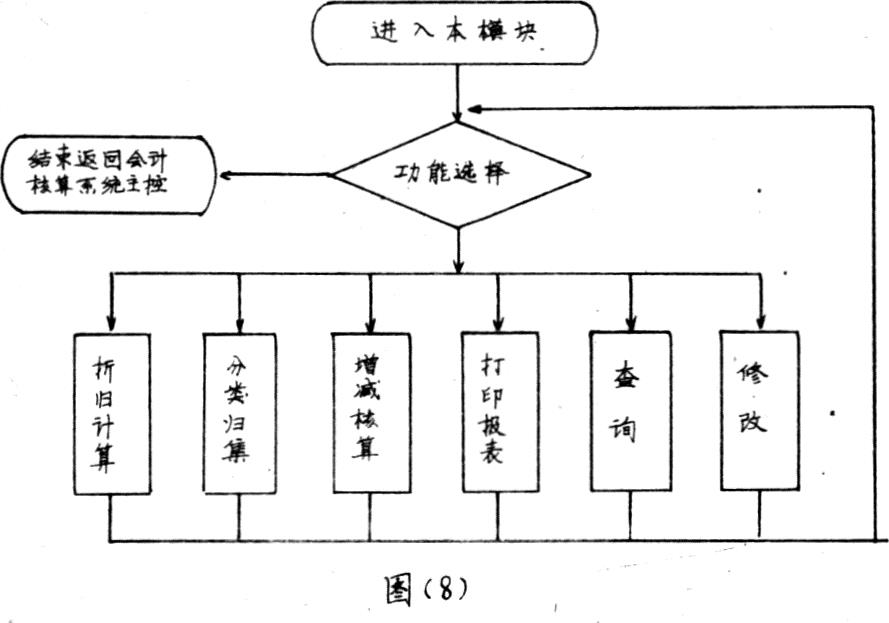

根据固定资产核算的需要,本模块应具有以下几个功能,其功能控制流程如图(8)所示:

1.固定资产折旧计算:按照固定资产主数据库的数据,用固定资产个别折旧率的方法计算每个使用单位应摊的折旧费,为成本核算提供折旧核算表,并作为提取折旧基金的计算依据。

2.按使用单位和不同种类归集各固定资产占用额,按月为资金平衡表提供在使用。未使用、不需用的固定资产月末金额数。

3.按不同资金来源,记录固定资产增加或减少的明细项目。可输出固定资产增加或减少的明细表,为决算报表提供依据。

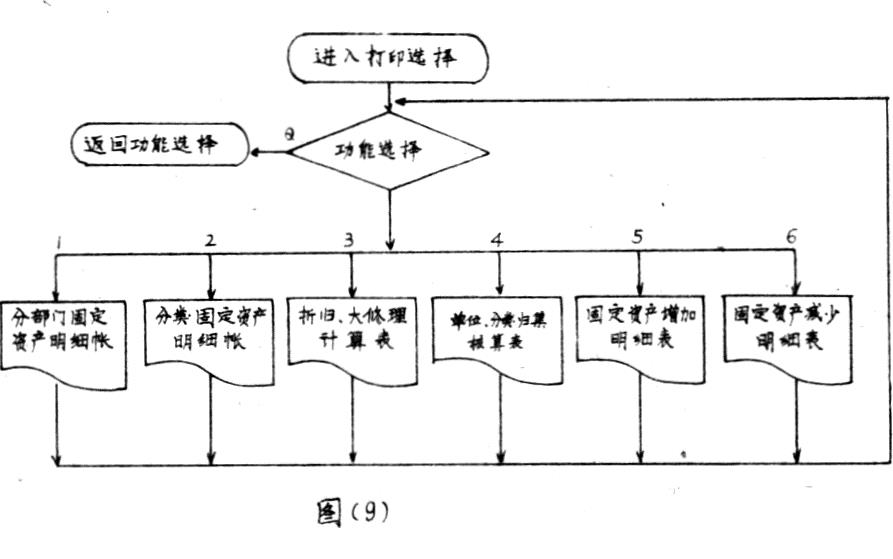

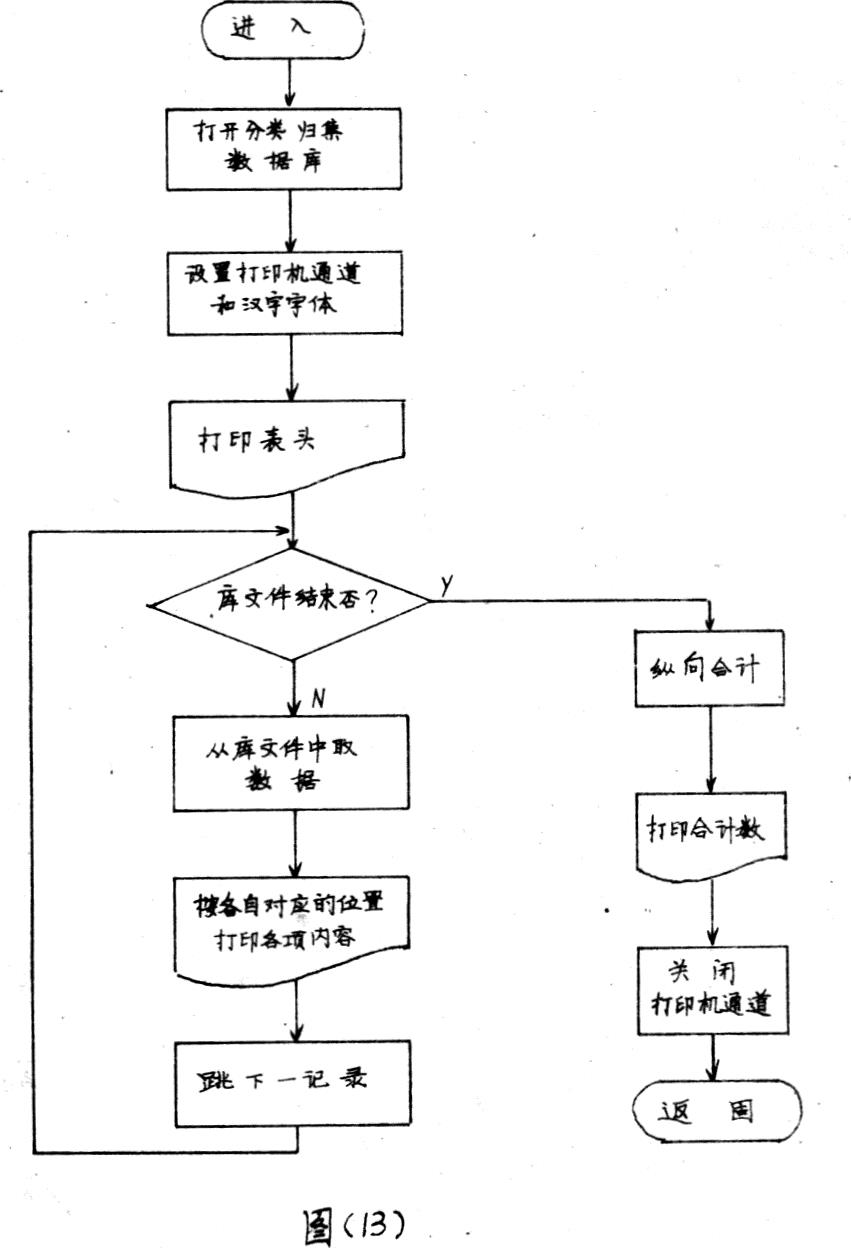

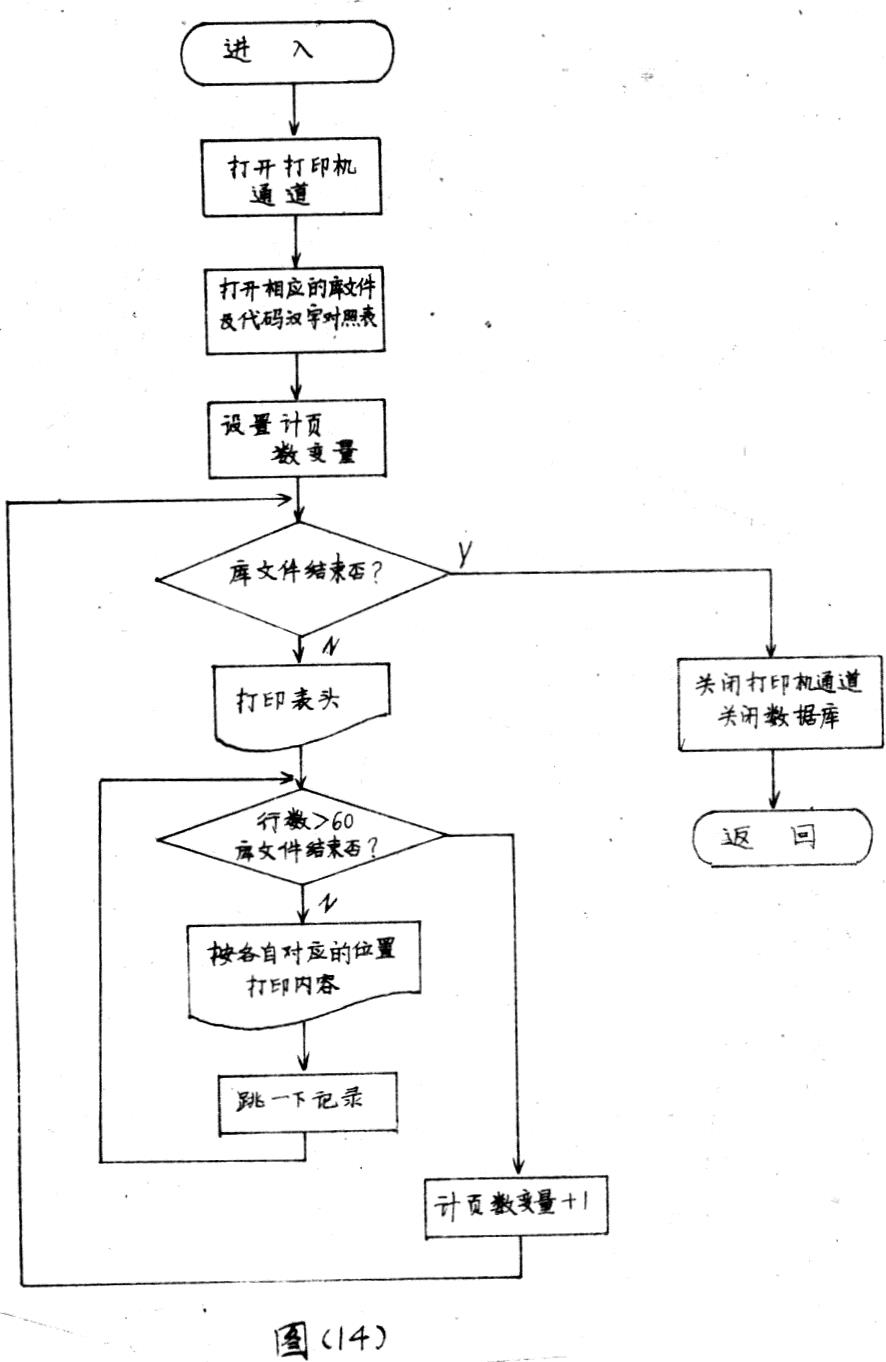

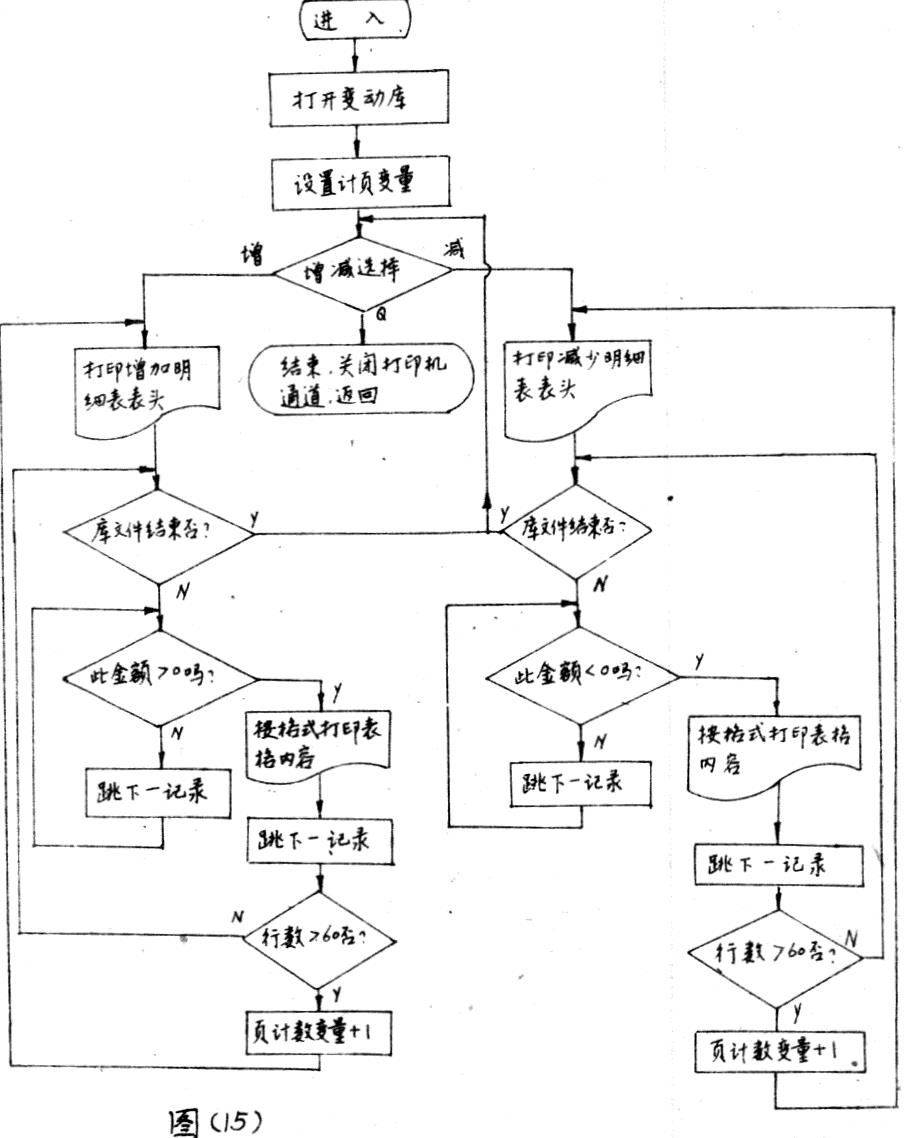

4.打印各类报表明细帐:能够打印如下报表(1)按使用单位分的固定资产明细帐。(2)按种类分的固定资产明细帐。(3)按单位和种类归集固定资产余额表。(4)基本折旧、大修理折旧分配明细表。(6)固定资产增加明细表。(6)固定资产减少明细帐。其控制流程如图(9)所示:

5.查询:查询的具体内容可以按管理的需要而定,一般可有:①查询固定资产总额。②查询某一代号的固定资产明细项目。③查询某一使用部门的固定资产总额。④查询某一类的固定资产总值。⑤查询某种设备的已提折旧及折余价值等。

五、输入、处理、输出的设计

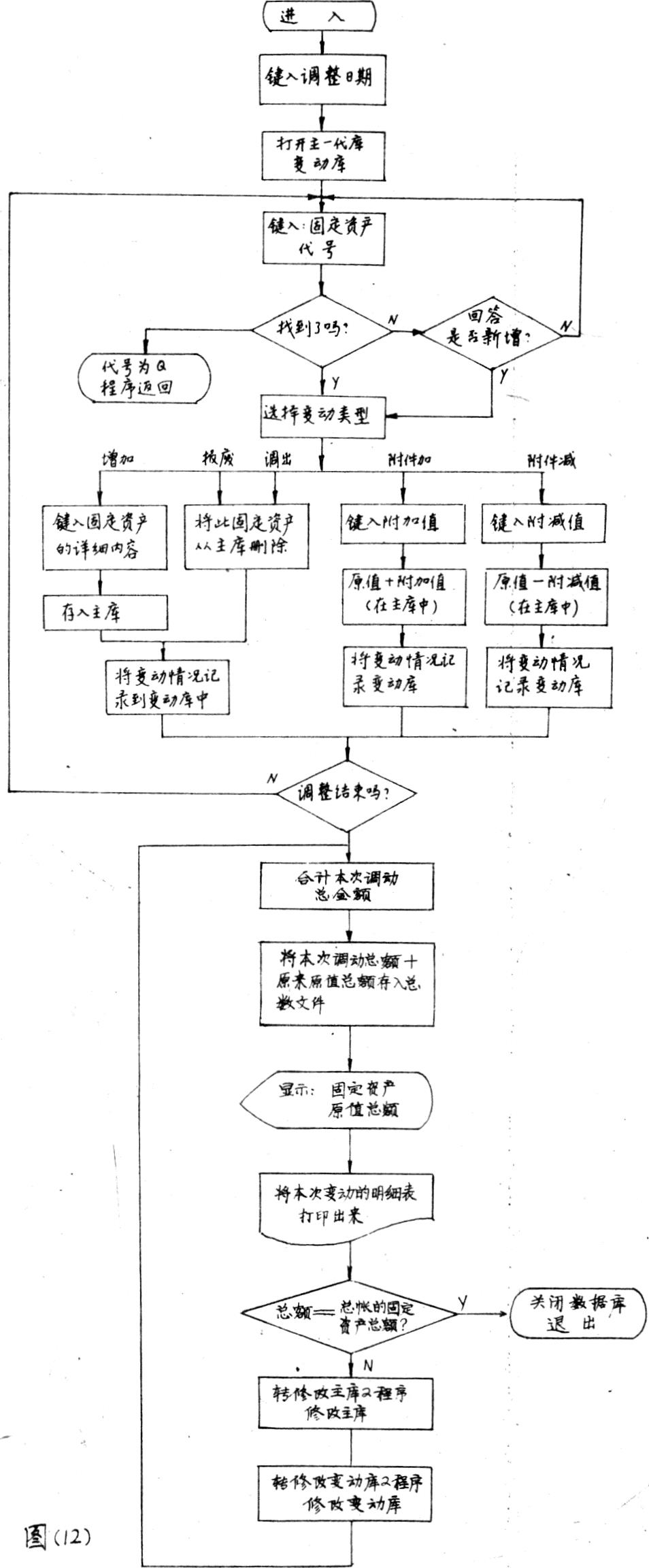

1.输入:本模块的输入处理就是增、减核算子模块,一切固定资产增、减调整都由它处理。在设计时考虑到增、减的数据特点即:量少、数据项多、汉字多、采用一次输入的方法,按其要求设立了增加、报废、调出、附件加、附件减这几项变动,供使用者选择。数据输入后不但在主数据库有增、减变动的记录,同时在增、减变动这个数据库中也详细地记录了每次变动的详细情况,建立增、减明细记录。

在整个核算中只有一个基本信息数据库(即主数据库)是存放原始数据的,其它都是在核算后才产生数据。在建立主数据库时可用APPEN语句将数据输入,然后用LIST语句将输入内容打出后人工校对,再用EDIT语句修改直到全部正确为止。

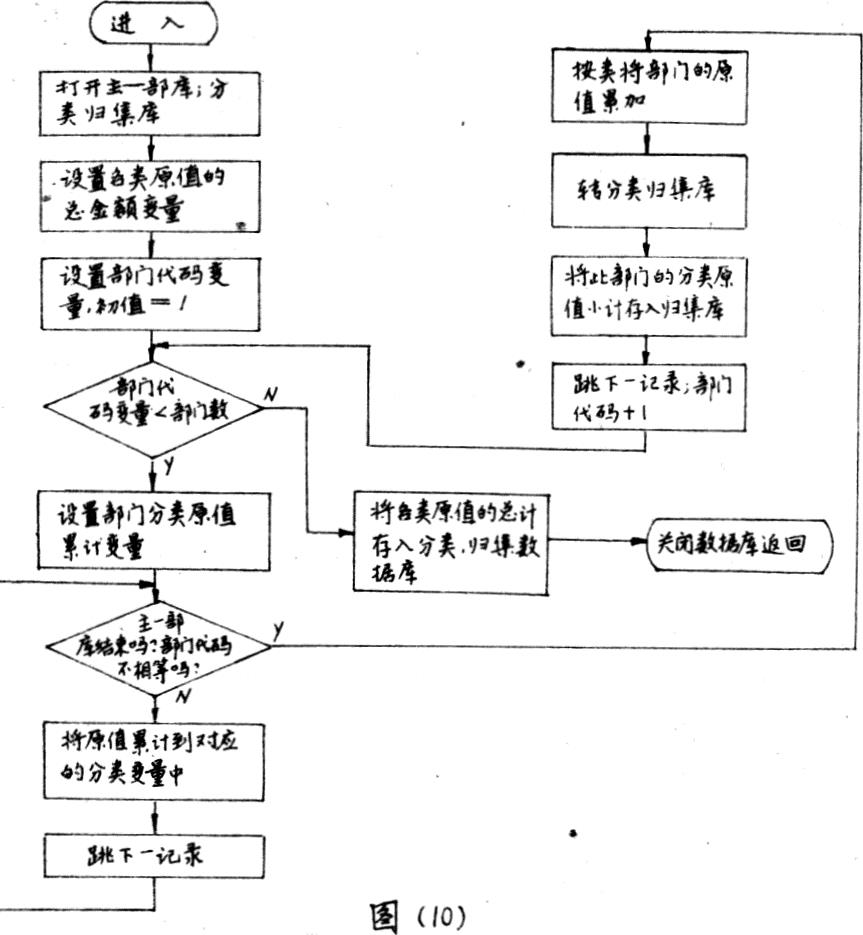

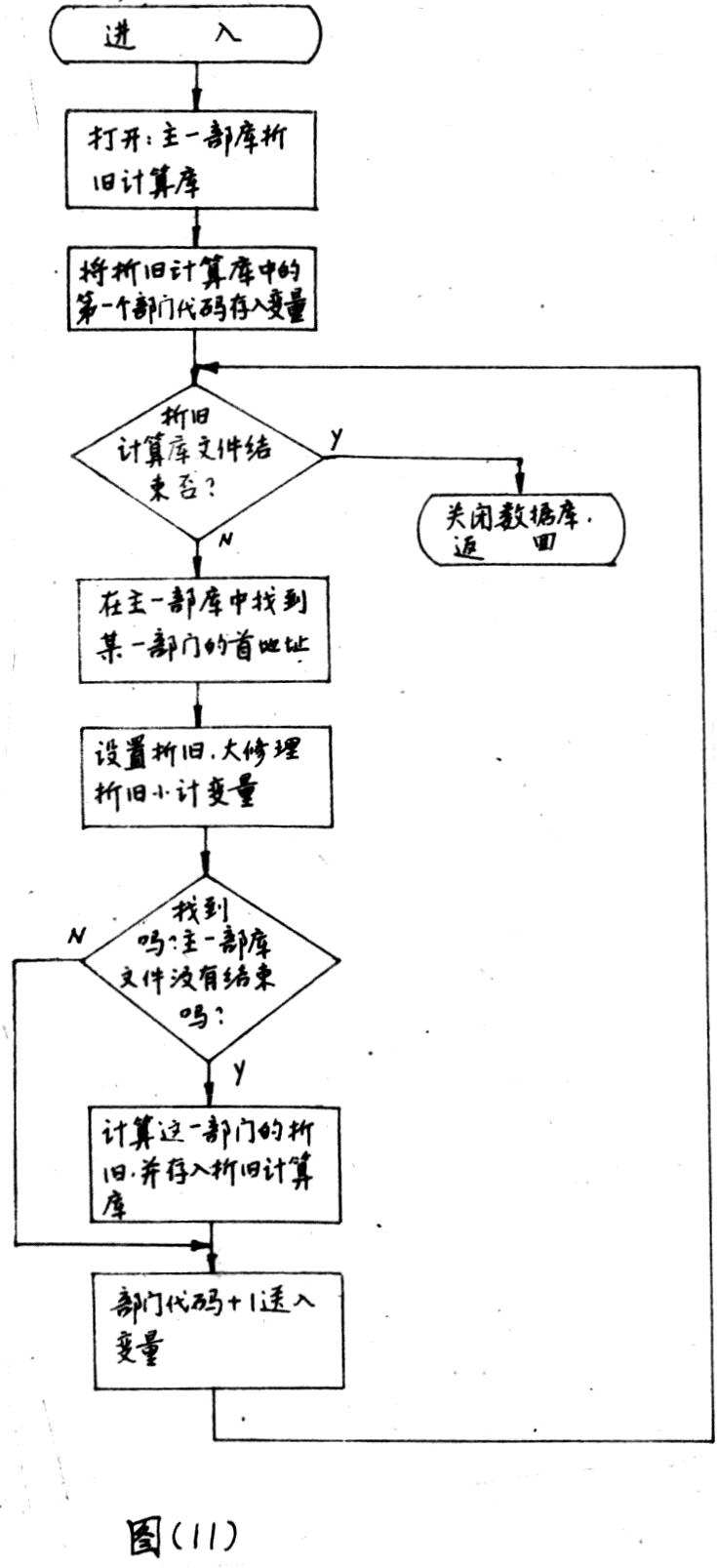

2.内部处理:内部处理主要有折旧计算和分类、归集核算,其原始数据都是来自主数据库。①折旧计算处理:首先将主数据库对部门编号的索引库打开,然后对主数据库中的固定资产按其使用年限和规定的折旧率进行基本折旧和大修理折旧计算,并按其使用部门进行汇总,分别存入折旧计算数据库,形成报表文件。②分类、归集核算处理:首先打开主数据库对部门编号的索引库和分类、归集结果数据库,然后按固定资产编号进行分类,并按使用部门小计其原值,再将每一部门的各类固定资产原值小计加以合计后,存放到分类、归集核算数据库中,形成分类、归集核算文件。

3。输出:打印子模块是本模块的输出子模块,它输出各类报表、明细帐。在设计报表和明细帐时,格式和项目应按财会人员的建议和要求设计。编制输出程序时,既要考虑其合理性也要考虑财会人员的习惯。

六、工作流程

各个子模块的工作流程图(程序框图)如下,为便于绘图,在框图中将主数据库简称为“主库”,将主数据库按部门编号进行索引的库简称为“主——部库”,对代码进行索引的库简称为“主——代库”,增加、减少变动数据库简称为“变动库”.

1.分类、归集核算程序框图:

2.基本折旧、大修理折旧计算程序框图:

3.增、减核算程序框图:

4,打印输出程序框图:①各部门分种类固定资产核算表的打印程序框图:

②使用部门固定资产明细帐和分类固定资产明细帐的打印程序框图(图(14)),这两个程序结构一样只是对主库索引的关键字不一样。

③打印增、减明细表程序框图:

七、程序设计中的若干技术问题

在程序设计的整个过程中,应注意处理以下几个技术问题。

1.各代码的设置:

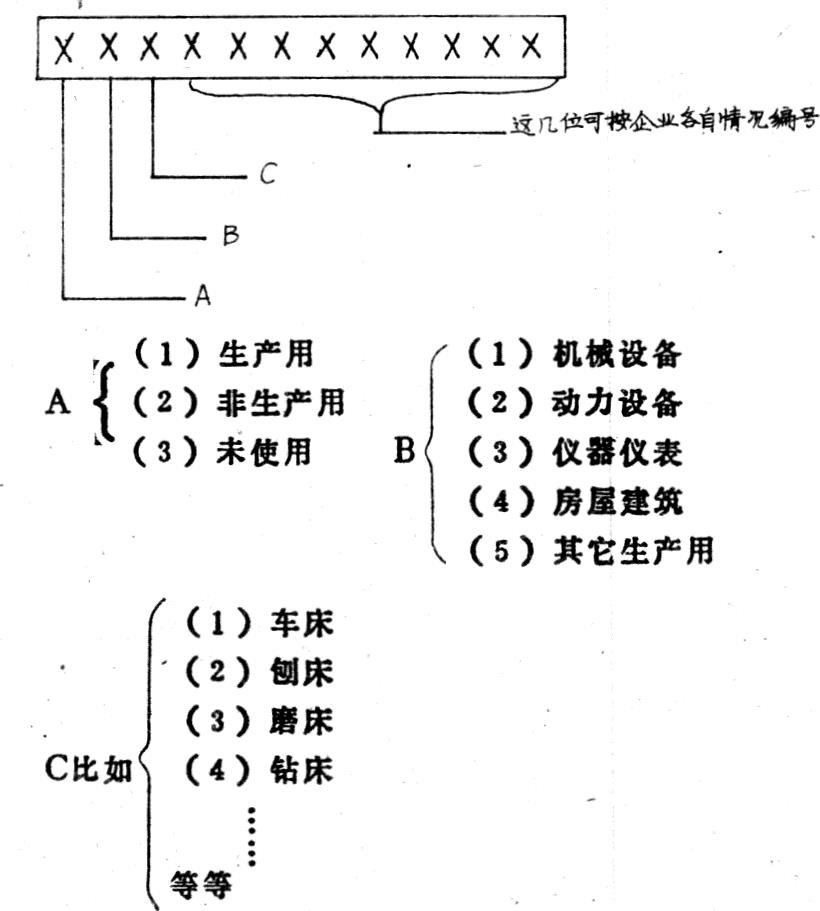

固定资产代码作为主数据库的主关键字,不仅只能代表某一固定资产,还应从它的编码中看出是什么类型的固定资产,这在查询、分类中有很大的实际意义。编排可用如下方法:

2.输入设计中的技术问题:

由于采用一次输入法,不但要求操作人员在键入数据时仔细认真,而且在程序设计上应用以下措施来保证其正确性:

(1)在输入数据的菜单最后用一个WAIT(等待)语句给操作人员一个校对时间。

(2)在READ语句后面,检查固定资产代码、资金来源代码、使用部门代码的合法性,检查固定资产原值是否大于规定的下限,检查使用年限,折旧率是否合法。

3。在输出明细帐和报表时,凡是金额等于零的最好让其空位,这样的表格看起来比较清楚也符合财会人员的习惯。

4.为了防止硬件、软件、操作失误等原因引起的数据破坏现象,生数据库和增、减变动库在每次进行增、减操作后应做副本。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第04期 > 财务与会计1987年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第04期 > 财务与会计1987年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号