摘要:

资金平衡表是反映企业报告期(月末、季末、年末)全部资金来源和资金占用情况的报表。对资金平衡表进行分析,可以检查资金来源和资金占用的构成是否合理,达到合理节约使用资金,提高企业经济效益的目的。集体工业企业根据报表可进行如下分析:

一、资金来源与资金占用的平衡分析

在资金来源与资金占用的平衡分析中,首先要分析各类资金在资金来源和资金占用总额中的比重,并与上年数比较,看各类资金的增减变化情况及结构是否合理。其次,要分析各类资金的平衡关系。再次,在资金的来源方,还可按性质把资金来源分为“自有资金”、“借入资金”和“结算资金”进行分析,看各项资金所占比重的多少。集体企业自有资金包括:固定资金类(不包括基建借款部分)、自有流动资金、联社流动基金借款、投入联营流动基金、专用基金、专用拨款和本年未分配利润。借入资金包括:基建借款、流动资金借款和专用借款。结算资金包括:应付货款、应交款项和预提费用。上述各类资金,应从如下几方面进行分析:

(一)固定资金增减变化分析:固定资金增减变化的分析,就是从年初数和年末数的比较中,先确定其增减数额,然后再查明这种变动的原因。影响固定资金变动的原因...

资金平衡表是反映企业报告期(月末、季末、年末)全部资金来源和资金占用情况的报表。对资金平衡表进行分析,可以检查资金来源和资金占用的构成是否合理,达到合理节约使用资金,提高企业经济效益的目的。集体工业企业根据报表可进行如下分析:

一、资金来源与资金占用的平衡分析

在资金来源与资金占用的平衡分析中,首先要分析各类资金在资金来源和资金占用总额中的比重,并与上年数比较,看各类资金的增减变化情况及结构是否合理。其次,要分析各类资金的平衡关系。再次,在资金的来源方,还可按性质把资金来源分为“自有资金”、“借入资金”和“结算资金”进行分析,看各项资金所占比重的多少。集体企业自有资金包括:固定资金类(不包括基建借款部分)、自有流动资金、联社流动基金借款、投入联营流动基金、专用基金、专用拨款和本年未分配利润。借入资金包括:基建借款、流动资金借款和专用借款。结算资金包括:应付货款、应交款项和预提费用。上述各类资金,应从如下几方面进行分析:

(一)固定资金增减变化分析:固定资金增减变化的分析,就是从年初数和年末数的比较中,先确定其增减数额,然后再查明这种变动的原因。影响固定资金变动的原因有两个、一个是固定资产原值增减变动,一个是固定资产折旧额的变动。

(二)固定资产结构变动分析:固定资产结构是指各类固定资产的价值在全部固定资产总值中所占的比重。集体工业企业的固定资产分为:生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产和土地六大类。固定资产结构变动的分析方法,是用本期实际数与上期实际数或同行业先进企业比较,分析结构是否合理。

(三)定额流动资金的分析:定额流动资金的分析,可以先分析定额流动资金占用,再分析定额流动资金的来源,据以检查定额资金占用是否合理和资金来源的保证程度。

定额流动资金运用状况的分析,首先分析各项资金定额的执行情况,可通过实际占用数与计划定额比较,看定额流动资金计划定额的完成情况;然后还要分析各项定额流动资金的占用结构,计算每项资金各占定额流动资金的比重,用实际比计划、比期初看结构的增减变化情况及结构是否合理。

自有流动资金的保证程度,就是看企业自有流动资金占定额流动资金的比率高低,所占比率越高,说明保证程度越好。其计算公式是:

流动资金借款的分析,是用期末实际借入数与期初数额比,与计划数比,可以概括了解银行流动资金借款的增减数额;也可以用期末借入数占定额流动资金的比率,看流动资金来源的构成情况是否合理。

(四)其他流动资金的分析:集体工业企业其他流动资金,从占用方面看有“发出商品”、“货币资金”和“结算资金”,从其来源看有“应付货款”、“应交款项”、“其他应付款”和“尚未分配利润”。在进行分析时,首先要在总额上分析这部分资金占用和临时吸收资金来源间平衡状况,以查明占用大于还是少于来源。如占用大于来源,则说明其他流动资产占用了定额流动资金;如果占用数少于来源,则说明有一部分资金被定额资产所占用。其次,还可进一步对重点项目进行分析,以便考查企业遵守财经纪律的情况。

二、资金利用效果的分析

(一)固定资金利用效果分析:1.固定资产产值率:固定资产产值率是每百元固定资产能够提供多少产值,这个指标越高越好。其计算公式如下:

2.固定资产利润率:固定资产利润率是利用固定资产平均原值与利润总额之间的比例关系,表明在一定时期内,每百元固定资产原值能够提供多少利润。其计算公式为:

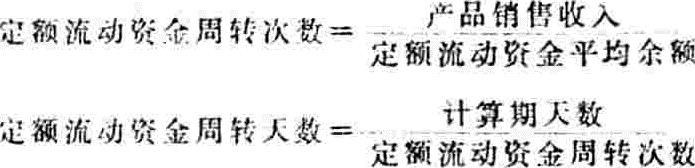

(二)流动资金利用效果的分析:表现流动资金利用效果的指标,有流动资金周转率、产值资金率等指标。1.流动资金周转率的分析:流动资金周转率,可用定额流动资金周转次数或天数表示:

在分析流动资金周转率时,应将本期实际周转天数与上期实际周转天数比较,与计划数比较,以考查资金周转的发展变化情况。

2.产值资金率的分析:产值资金率表示在报告期内每百元产值占用的定额流动资金数额,其计算公式如下:

产值资金率的分析,可用实际数与计划数比,与上年实际数比,与历史最好水平比,以说明企业资金利用情况;还可与本行业先进企业比,找出差距,以便进一步提高管理水平。

三、专项资金的分析

专项资金是指各种具有专门用途的资金。专项资金的来源有“专用基金”、“专用拨款”和“专用借款”三个渠道。专用基金是从产品成本、税前利润和税后利润中所提留。按财务会计制度的规定,专用基金在尚未使用前,可以参加流动资金周转;专用拨款和专用借款必须专款专用,并进行专项存储。专项资金的分析,就是要分析各项专项资金与对应的专项资产的平衡关系看看是否专款专用,保持平衡。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第03期 > 财务与会计1987年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第03期 > 财务与会计1987年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号