摘要:

编者按:目前,各级国库正在建立和健全国库的帐务核算工作,克服过去“以表代帐”的做法,以便更好地发挥国家金库在国家预算管理中的执行作用、促进作用和监督作用。中国人民银行广西桂林分行的国库工作人员,根据国库工作的特点,通过工作实践,大胆进行了探索改革。他们加强国库帐务工作的经验和做法,可供各地参考。

1986年国家金库从银行的会计部门分开,专门设立国库机构以后,如何完善国库帐务工作,就成为一个重要问题。对此,我们在工作实践中作了一些探索,现介绍如下,以供研究参考。

一、设计国库记帐凭证,严密核算手续。

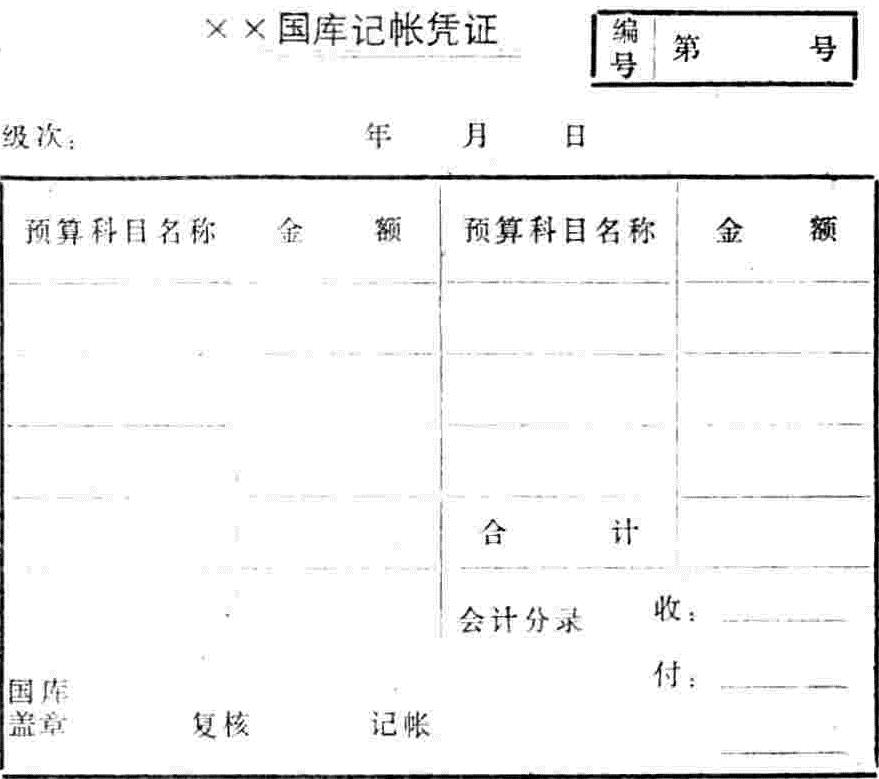

按照《中华人民共和国国家金库条例》第12条“各级国库应加强会计核算工作,严密核算手续,健全帐簿报表,保证各项预算收支数字完整、准确”的原则要求和《国家金库条例实施细则》的有关规定,我们在实际工作中,大胆进行了探索。一年多来,我们认真研究了工业会计、商业会计、行政事业单位会计、银行会计等各种会计记帐凭证的编制方法及特点,根据国库业务的主要核算对象是国家预算收入,需要按照不同的预算级次和国家预算科目的要求进行核算、反映和监督的特点,设计了国库记帐凭证。收入凭证为红色,付出凭证为蓝色...

编者按:目前,各级国库正在建立和健全国库的帐务核算工作,克服过去“以表代帐”的做法,以便更好地发挥国家金库在国家预算管理中的执行作用、促进作用和监督作用。中国人民银行广西桂林分行的国库工作人员,根据国库工作的特点,通过工作实践,大胆进行了探索改革。他们加强国库帐务工作的经验和做法,可供各地参考。

1986年国家金库从银行的会计部门分开,专门设立国库机构以后,如何完善国库帐务工作,就成为一个重要问题。对此,我们在工作实践中作了一些探索,现介绍如下,以供研究参考。

一、设计国库记帐凭证,严密核算手续。

按照《中华人民共和国国家金库条例》第12条“各级国库应加强会计核算工作,严密核算手续,健全帐簿报表,保证各项预算收支数字完整、准确”的原则要求和《国家金库条例实施细则》的有关规定,我们在实际工作中,大胆进行了探索。一年多来,我们认真研究了工业会计、商业会计、行政事业单位会计、银行会计等各种会计记帐凭证的编制方法及特点,根据国库业务的主要核算对象是国家预算收入,需要按照不同的预算级次和国家预算科目的要求进行核算、反映和监督的特点,设计了国库记帐凭证。收入凭证为红色,付出凭证为蓝色。收入凭证格式及其填制方法如下:

该凭证的填制方法是:将“国库缴款书”等国库原始凭证分别预算级次、“类”级科目归类整理后,将业务内容相同的原始凭证逐笔加总,然后按“款”级科目逐款填列。各“款”级科目金额相加,即为该记帐凭证的“合计”。会计分录为:收记:××预算收入或待报解××预算收入;付记:××银行往来。

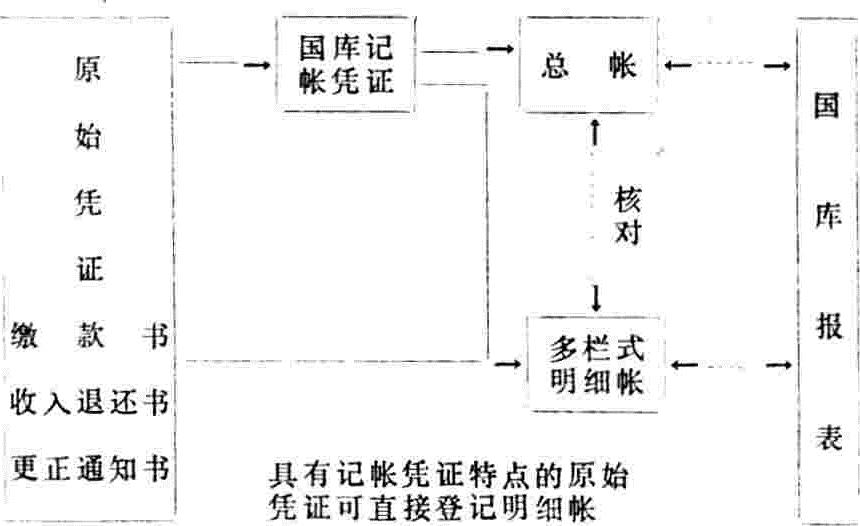

新设计的国库收入记帐凭证,克服了银行的转帐收入传票不反映国家预算收入的“款”“项”级科目的问题,便于按照记帐凭证上所列“款”“项”级科目数字,逐笔登记多栏式明细帐,并按记帐凭证的合计数登记总帐。对严密国库核算手续,执行国库会计核算要求均有较好的作用。

二、建立多栏式明细帐,健全国库帐务

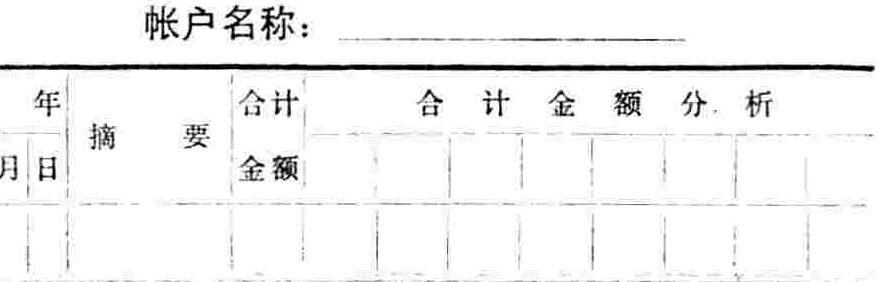

根据国家金库条例及其实施细则关于健全帐簿的要求及明细帐可采用三栏式或多栏式的有关规定,我们比较了三栏式明细帐同多栏式明细帐各自的优、缺点,并考虑到国库业务需要按照国家预算科目进行分类核算的特点,建立了多栏式明细帐。

多栏式明细帐是编制国库日(月)报表的基础,我们首先分别不同的预算级次,设置了中央级、自治区级、地区级、市级四本帐簿,以防止预算级次混淆错列。同时按国家预算收入“类”级科目设置多栏式明细分类帐户,如0344“待报解地方预算收入”下设市级预算收入明细帐簿,按“类”级科目分设:国营企业上缴利润类帐户:国营企业所得税类帐户;工商税收类帐户;农牧业税类帐户;国营企业调节税类帐户;国营企业计划亏损补贴类帐户;地方五种税类帐户:其他收入类帐户等。每一明细分类帐户按“款”“项”级科目在多栏式帐页的合计金额分析栏中填列。排列的先后顺序与国库报表所列“款”“项”级科目顺序一致。多栏式明细帐帐页格式如下:

多栏式明细帐,是根据记帐凭证所列“款”“项”级科目金额,用蓝字按天逐笔登记,如果是收入退库或更正错误减少金额,则用红字登记,表示冲减收入数。各明细栏当日发生额相加之和,记入帐户的“合计金额”栏。该总帐所属各明细帐户的当日合计金额之和,与该总帐当日发生额相等,逐日根据明细帐编制国库日报表。旬末分别子目(即明细帐金额分析栏)结出本旬小计数。该总帐所属各明细帐户子目本旬小计之和,与该总帐本旬累计数核对相符,据以编制国库旬报表。月末,根据明细帐的自年初累计数加本月发生额,编制国库月报。

该明细帐既有详细的数字反映,又有旬小计,月合计数及自年初累计数的反映,一目了然地反映了一定时期国家预算收入的执行情况,报解库款及时,保证预算收入数字完整、准确。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第03期 > 财务与会计1987年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第03期 > 财务与会计1987年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号