摘要:

我们知道,坚持意大利起源说的簿记史学家们在认为西式复式簿记起源于中世纪意大利经济社会的发展之中这一点上是趋于一致的,但具体到诞生于何时、何地,又发生了观点分歧。F·贝斯塔(F·Besta)及其学派主张热那亚起源说,他们认为复式簿记萌芽于1340年热那亚市政厅的财务官(Massari)的帐簿中,然后逐渐传播到米兰、佛罗伦萨、威尼斯等意大利商业中心城市,其论据是财务官的这套帐簿已可以通过人名帐户、物名帐户和损益帐户在营业和决算中左右对照地进行借贷复式记录。T·泽布(T·Zerb)及其学派主张伦巴底起源说,认为复式帐法起源于卡塔伦尼商会的总帐(1395年~1398年)中,其论据是:该套总帐可以通过人名、物名、损益、资本诸帐户在整个营业和决算中左右对照地进行复式记录,并认为,左右对照的帐户形式的存在,乃是西式复式簿记的本质条件,没有它,复式簿记是不会直接成长起来的;F·梅利斯(F·Melis) 及其学派主张从以佛罗伦萨为中心的托斯卡纳地区去追寻复式簿记的起源,认为左右对照的记录形式并不是复式簿记上的根本问题,而仅仅是记帐方便不方便的问题,因此他们认为在采用上下连续的帐户形式的菲尼兄弟商会(R·Fini·and his brother)(1296年~1305年)和...

我们知道,坚持意大利起源说的簿记史学家们在认为西式复式簿记起源于中世纪意大利经济社会的发展之中这一点上是趋于一致的,但具体到诞生于何时、何地,又发生了观点分歧。F·贝斯塔(F·Besta)及其学派主张热那亚起源说,他们认为复式簿记萌芽于1340年热那亚市政厅的财务官(Massari)的帐簿中,然后逐渐传播到米兰、佛罗伦萨、威尼斯等意大利商业中心城市,其论据是财务官的这套帐簿已可以通过人名帐户、物名帐户和损益帐户在营业和决算中左右对照地进行借贷复式记录。T·泽布(T·Zerb)及其学派主张伦巴底起源说,认为复式帐法起源于卡塔伦尼商会的总帐(1395年~1398年)中,其论据是:该套总帐可以通过人名、物名、损益、资本诸帐户在整个营业和决算中左右对照地进行复式记录,并认为,左右对照的帐户形式的存在,乃是西式复式簿记的本质条件,没有它,复式簿记是不会直接成长起来的;F·梅利斯(F·Melis) 及其学派主张从以佛罗伦萨为中心的托斯卡纳地区去追寻复式簿记的起源,认为左右对照的记录形式并不是复式簿记上的根本问题,而仅仅是记帐方便不方便的问题,因此他们认为在采用上下连续的帐户形式的菲尼兄弟商会(R·Fini·and his brother)(1296年~1305年)和伐罗尔菲商会(Farolfi Company)(1299年~1300年)的诸帐簿中产生了复式簿记的萌芽神户大学会计学研究室编:《会计学辞典(追补版)》PP·1023~1025。;日本国的会计学者黑泽清也支持托斯卡纳起源说,但他认为复式簿记导源于1211年的佛罗伦萨的银行帐簿中,因为在这套帐簿中,首先使用了相当于“借”和“贷”的用语,并使用了以借贷作为记帐符号的转帐法(日)黑泽清:《复式簿记源流考》陆善炽译1934年《会计杂志》第三卷第一期。

这里有一个问题应该首先说清楚。这就是,考察复式簿记的起源,应以什么为衡量标志?

我国会计史学家郭道扬认为,考察复式簿记起源的主要标志有两个郭道扬著《会计发展史纲》中央广播电视大学出版社1984年版P·386·,即:1.资本主义性质的商品货币经济的萌芽和初步发展。这是衡量复式簿记的客观经济标准。2.复式簿记的基本特征。包括:①采用复式会计记录;②采用科学的会计科目体系;③采用科学系统的帐簿组织;④确定复式记帐原理和平衡公式;⑤有较为健全的会计方法体系。这是衡量复式簿记行为是否发生的具体尺度。

笔者不同意该观点。因为这里所指的,是比较健全的复式帐法的开始,不能说是萌芽。所以,我们认为,考察复式簿记萌芽的标志主要应从记帐方法本身的特征上去寻找。也就是说,反映复式簿记萌芽状态最重要、最根本的标志,乃是双重记录,即一笔经济业务同时在两个或两个以上的有关帐簿上反映。

倘若以这种意义上的二重性为依据去追溯复式簿记的起源,直可攀于古代罗马。

在古代罗马,那些富裕的罗马贵族为了获取利息,经常将剩余资金用于投资事业,帮助商人从事经商活动,所以,现金帐发生的笔数很多。考虑到便于管理的需要,他们增设了对现金帐起补充作用的人名帐户,并将这些帐簿全部置于特别助手的管理之下。这些特别助手一般均是经过严格训练的奴隶,他们作为主人的代理人,负责处理每笔经济业务和各项会计核算。因为罗马奴隶主亲自经商不仅有损于贵族的尊严,而且还要冒失去作为罗马市民的政治权力的风险。为了向主人呈报帐册,以报告自己的责任履行情况,奴隶们又特设了“主人帐户”(master account)。

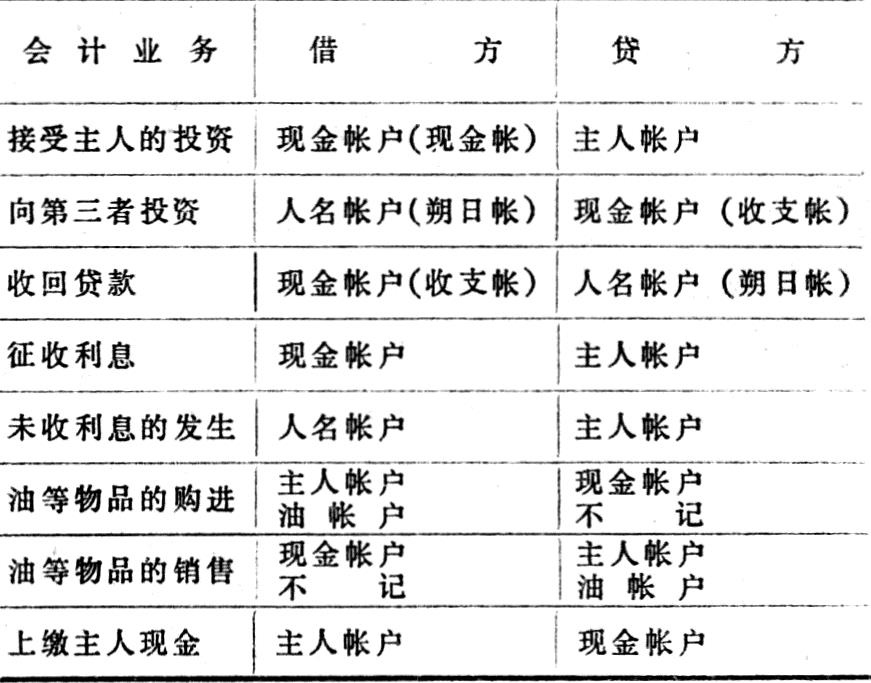

这种从贵族(主人)和奴隶(代理人)之间的委托受托关系中产生的簿记方法,人们一般称之为“代理人簿记”。按该簿记方法,在收到投资款项时,奴隶一方面把收到的款项记在现金帐户(现金帐)的借方,另一方面记入主人帐户的贷方;向第三者投资时,一方面在现金帐户(收支帐)的贷方反映债权的发生,另一方面在人名帐户(朔日帐)的借方作相应的反映;收回贷款时,一方面记在现金帐户的借方,另一方面记在人名帐户的贷方;取得利息时,一方面将利息额记在现金帐户的借方,另一方面记在主人帐户的贷方;购销商品时,倘若系现金交易,采用复式帐法记录,倘若系物物交换,则采用单式帐法记录、进行数量管理;把收回的贷款额及利息还给委托人时,一方面将这笔钱在主人帐户的借方反映,另一方面在现金帐户的贷方反映(美)M·查特菲尔德:《会计思想史》《A History of Accounting Thought》PP·13~14·。可见,对主人帐户右边是原记,左边是注销.对于人名帐户左边是原记,右边是注销。

归纳起来,如下表所示:

尽管这种簿记方法的“躯体”还不大,“骨骼”也还脆弱,但它已经采用了左右对照的帐户形式,并在记录中引进了二重性的因素。这就是复式簿记的萌芽。可以一点也不夸张地说,早在古代罗马时代,复式簿记就以胚胎的形式躁动于母腹当中,只差分娩了。

罗马人的这种通过帐户以复式记帐法反映经济业务的行为,是对通过帐户以单式记帐法反映经济活动的进一步发展。在这里,相互联系的帐户之间初步有了明确的对应关系;通过这种对应关系,不仅可以了解经济业务的全貌和资金的来龙去脉,而且还可以据此检查帐簿记录的正确性。

这表明,在会计方法的发展和完善方面,埃及人、巴比伦人和希腊人做到了的,罗马人都做到了,他们没有做到的,罗马人也做到了。

应该严肃指出的是,在高度发达的奴隶制经济基础上产生的复式记录思想是大大地超越时代的,它虽然算得上是罗马会计的一大特点,但并不具备普遍性,更不能代表会计发展的趋势。当时,人们习惯于采用单式簿记法,还没有采用复式帐法的普遍要求。因为,单式簿记法是在自然经济占主导地位的社会里主要采用的记帐方法,对于反映和监督自给自足的自然经济活动过程,它具有更大的适应性。所以,代理人簿记思想在古代罗马仅仅是少量的、零星的,而且,它扎根于奴隶制经济的土壤,没有利润性商业和能带来剩余价值的资本的滋润,也没有先进的计算技术的扶植,因而根不深、叶不茂,更不可能硕果挂满枝。(作者单位:国家审计署)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第02期 > 财务与会计1987年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第02期 > 财务与会计1987年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号