摘要:

老师:现在我提一个问题,请同学们回答:生产1,000件产品总成本为10,000元,生产500件产品总成本应是多少元?

学生:因为每件产品的成本是10元,500件产品的总成本当然是5,000元。

老师:按照传统会计理论,同学们的回答是正确的。但是按照管理会计理论,这种回答就错了。因为传统会计对产品的成本并不分固定与变动,产品的产量在各个水平上的单位成本是固定的;管理会计就不同了,产品成本要分固定成本和变动成本。在单位成本中,固定成本是变动的,变动成本则是固定的。

学生:老师,请你解释一下,在单位成本中,固定成本是变动的,变动成本则是固定的,这句话是什么意思?

老师:好!我来举个例子说明一下这个问题。假如生产某种产品,它的固定成本是5,000元,变动成本每件是5元。固定成本在一定的范围内是固定不变的,具体到某件产品固定成本则是随产量的变动而变动的。工厂不生产时要负担固定成本5,000元,生产10件、100件、1,000件或者更多些,所负担的固定成本也是5,000元。如果生产100件,每件负担固定成本50元,生产1,000件,每件负担5元,生产的越多、每件负担的固定成本越少。变动成本每件5元,它不受产量的影响,不管生产多...

老师:现在我提一个问题,请同学们回答:生产1,000件产品总成本为10,000元,生产500件产品总成本应是多少元?

学生:因为每件产品的成本是10元,500件产品的总成本当然是5,000元。

老师:按照传统会计理论,同学们的回答是正确的。但是按照管理会计理论,这种回答就错了。因为传统会计对产品的成本并不分固定与变动,产品的产量在各个水平上的单位成本是固定的;管理会计就不同了,产品成本要分固定成本和变动成本。在单位成本中,固定成本是变动的,变动成本则是固定的。

学生:老师,请你解释一下,在单位成本中,固定成本是变动的,变动成本则是固定的,这句话是什么意思?

老师:好!我来举个例子说明一下这个问题。假如生产某种产品,它的固定成本是5,000元,变动成本每件是5元。固定成本在一定的范围内是固定不变的,具体到某件产品固定成本则是随产量的变动而变动的。工厂不生产时要负担固定成本5,000元,生产10件、100件、1,000件或者更多些,所负担的固定成本也是5,000元。如果生产100件,每件负担固定成本50元,生产1,000件,每件负担5元,生产的越多、每件负担的固定成本越少。变动成本每件5元,它不受产量的影响,不管生产多少,单位变动成本是不变的。

现在再回到我刚才提出的那个问题上来。生产1,000件产品时,它的固定成本是5,000元,变动成本每件5元,共计5,000元,它的总成本是10,000元;生产500件时,固定成本仍是5.000元。变动成本每件5元,共计2,500元,它的总成本是7,500元,而不是5,000元。

学生:噢!传统会计认为:产品产量不管如何变动,产品单位成本是固定的;管理会计认为:单位成本中,变动成本是固定的,固定成本是随产量的变动而变动的,当然其单位成本也是随产量的变动而变动的了。这就出现了一个新问题,根据管理会计的理论,如何计算这个不断变动的单位成本呢?

老师:这个问题提得很好。我们知道,单位成本是随产量的变动而变动的。我们可以根据它们之间的关系写出如下公式:

上面举的例子,可以写出:

想求产品在各个水平上的单位成本,把生产(销售)数量代进去就行了。如生产1,000件时,它们的单位成本是10元;生产500件时,单位成本是15元。

学生:通过老师对单位成本的解释,我们从理论上有了初步的认识。为了能加深理解,牢牢地记住老师可否再形象地讲解一下,使我们能从视觉上看到单位成本的变动情况。

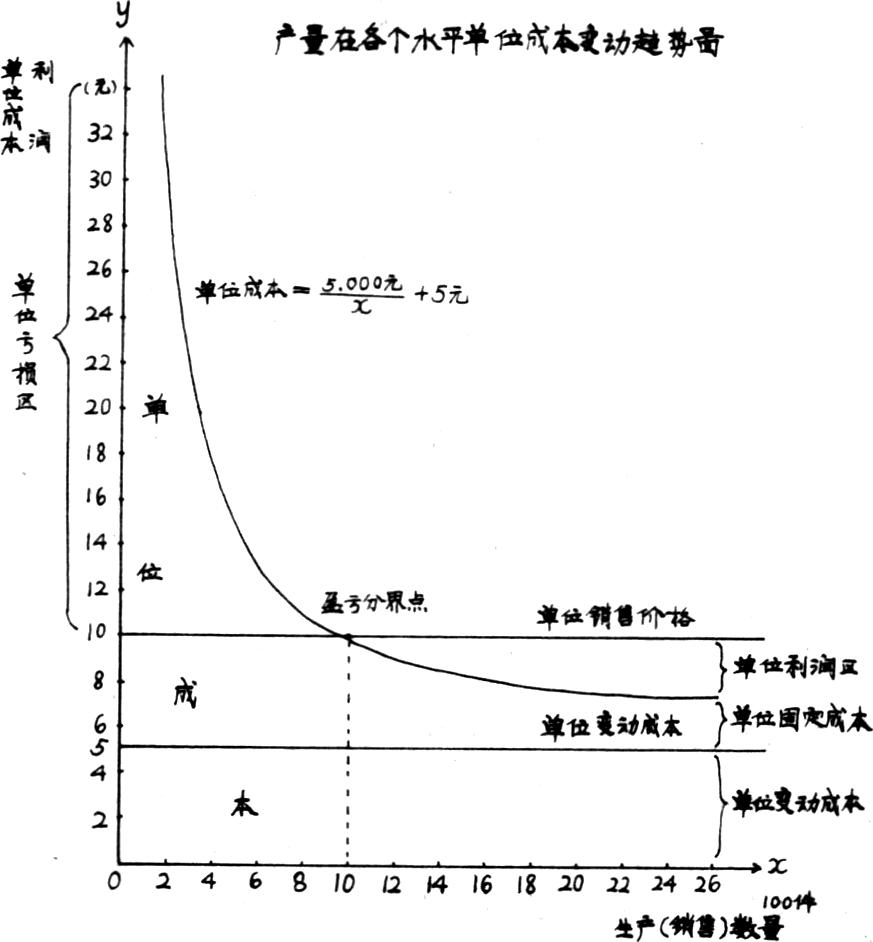

老师:好,我上面举的例子,画好了一张《产量在各个水平单位成本变动趋势图》。请同学们看一下。(见57页图)。

图上的横坐标表示生产(销售)数量,纵坐标表示生产成本和利润。从图上我们可以清晰地看到单位成本是由单位变动成本与单位固定成本两项成本组成的,单位变动成本与横轴平行,是固定不变的;单位固定成本是从左向右随产品产量的增长而呈曲线下降。单位成本线与单位销售价格线的交点即盈亏分界点,我们这里设单位销售价格为10元。单位成本在逐步下降,但永远不可能与单位变动成本线相交。因为单位成本永远大于单位变动成本。但盈亏分界点以左。两项成本之和大于单位销售价格,所以亏本;产量在盈亏分界点上时,两项成本之和与单位销售价格相等,不盈不亏;产量在盈亏分界点以右时,两项成本之和小于单位销售价格,所以盈利。

学生:看了这张图表,对单位成本的构成与变动趋势有了更深刻的认识。老师,请你讲一下单位成本在实际工作中的应用问题。

老师:计算产品产量在各个水平上的单位成本是非常重要的。因为我们若再知道单位销售价格,立即可以判断产量在各个水平上是盈还是亏。并能计算出单位的、总的盈亏情况,这对我们在生产经营中,事前预测、决策无疑是非常重要的。再者,在知道单位销售价格、固定成本、变动成本的情况下可以利用以下公式:

计算盈亏分界点。从单位成本的角度考虑问题,进行量本利分析,另外,我们知道了单位成本,可以计算出各个生产量的总成本,有助于我们编制弹性预算。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第01期 > 财务与会计1987年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第01期 > 财务与会计1987年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号