当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第01期 > 财务与会计1987年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第01期 > 财务与会计1987年第01期文章 > 正文企业应如何计算贷款期限

时间:2020-05-29 作者:陈志勇

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

确定贷款期限,是贯彻贷款按期归还原则的关键。贷款能否按期归还,一方面取决于企业能否按计划进行生产和经营;另一方面也和贷款期限计算准确与否息息相关。目前,一些企业向银行申请贷款时,往往由于对还款期限估计不准,贷款不能按时归还,还要加收逾期罚息。这不仅冲击了银行信贷计划,也增加了企业利息支出。贷款期限的确定,是银行信贷部门根据企业反映的经营情况,在企业《借款申请书》提出的贷款期限的基础上研究确定的。因此,企业计算贷款期限的准确与否是个关键问题。下面介绍两种工商企业发放、收回最为频繁的流动资金贷款期限的计算方法。

一、超定额贷款期限的确定

具体计算方法一般有以下两种:

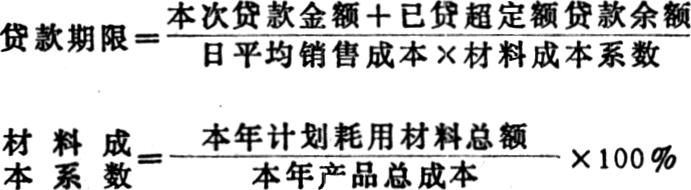

第一,按物资耗用或处理计划确定贷款期限。就是以企业储备、生产、成品(或购进、销售、库存)各个阶段的物资耗用或处理计划为依据,按照超定额储备物资处理所需要的时间,确定贷款期限。计算公式为:

第二,按销售收入确定贷款期限。就是以企业的销售收入计划和财务收支计划为依据,按照企业出售产品(或商品)取得货款的情...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号