当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文浅谈“资金利税率”的计算

时间:2020-05-29 作者:万念慈

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

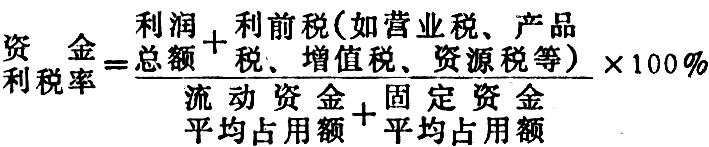

资金利税率是反映企业一定时期内(通常是年)所实现的经营成果(即利润和税金)与所占用的资金的比率。它的基本公式是:

不少企业在计算此项指标时,将利润总额加上企业全部缴纳的税金与全部资金平均占用额进行比较。这样计算,在实行利改税之前是正确的。因为利改税之前,企业缴纳的全部税金都是利前税(如原来的工商税等)。在利改税之后,仍然这样计算就错了。利改税后企业由原来向国家上缴利润改为缴纳税金,企业缴纳的全部税金不仅包括利前税(如营业税、产品税、增值税等),而且还包括利后税(如所得税、调节税等)。这些利后税属于利润的分配,已包括在企业实现的利润之中。因此正确计算资金利税率的公式应该是:

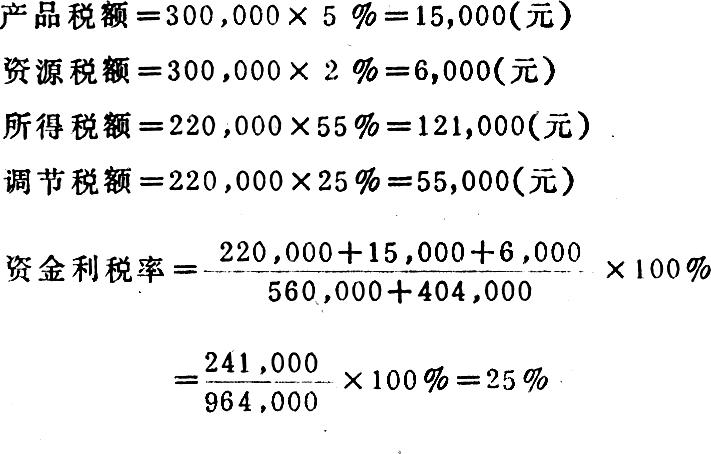

例如:某企业1985年度产品销售收入为300,000元,利润总额(视为与应纳税利润一致)为220,000元,流动资金平均占用额为404,000元,固定资金平均占用额为560,000元,资源税率为2%,产品税率为5%,所得税率为55%...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号