摘要:

采用定额法计算成本的优点很多。主要是能及时发现产品成本脱离定额的差异,分析原因、采取对策来降低成本。这对于巩固企业内部经济责任制、提高企业经济效益都具有重要的作用。

山西省煤矿企业近年来在部分局、矿中制订定额成本的工作已经告一段落,有待于进一步核实审定,少数煤矿企业已开始在成本核算中采用定额成本,并取得一定的经济效益。不久前召开的全国煤矿定额成本会议对山西的做法和经验,作了充分肯定,并准备在全国煤矿推广和应用。因此,如何正确认识和制订定额成本、在制订定额成本以后如何考核原煤成本,以及会计制度方面应做哪些修改来适应成本计算方法的这一变革,这是大家都关心的问题。本文拟就此提出一些粗浅的看法,供进一步研究参考。

一、正确认识定额成本,妥善地制订定额成本

十二届三中全会指出:中国式的社会主义计划经济是在公有制基础上的有计划的商品经济。煤炭工业企业是计划经济的一部分,它通过生产技术财务计划体现企业与国家的经济关系,其中包括企业向国家承担的上交利润、应完成的生产任务和成本计划指标。同时,煤炭工业生产也属于商品生产范畴,必须采用先进合理的定额成本作为控制煤炭生产耗费的标准,来尽可...

采用定额法计算成本的优点很多。主要是能及时发现产品成本脱离定额的差异,分析原因、采取对策来降低成本。这对于巩固企业内部经济责任制、提高企业经济效益都具有重要的作用。

山西省煤矿企业近年来在部分局、矿中制订定额成本的工作已经告一段落,有待于进一步核实审定,少数煤矿企业已开始在成本核算中采用定额成本,并取得一定的经济效益。不久前召开的全国煤矿定额成本会议对山西的做法和经验,作了充分肯定,并准备在全国煤矿推广和应用。因此,如何正确认识和制订定额成本、在制订定额成本以后如何考核原煤成本,以及会计制度方面应做哪些修改来适应成本计算方法的这一变革,这是大家都关心的问题。本文拟就此提出一些粗浅的看法,供进一步研究参考。

一、正确认识定额成本,妥善地制订定额成本

十二届三中全会指出:中国式的社会主义计划经济是在公有制基础上的有计划的商品经济。煤炭工业企业是计划经济的一部分,它通过生产技术财务计划体现企业与国家的经济关系,其中包括企业向国家承担的上交利润、应完成的生产任务和成本计划指标。同时,煤炭工业生产也属于商品生产范畴,必须采用先进合理的定额成本作为控制煤炭生产耗费的标准,来尽可能地降低原煤成本。因此,计划成本是反映企业与国家关系的指标,而定额成本则是企业内部用来控制产品成本、确保国家计划任务完成的手段。具体说,计划成本是由国家审定的,一般情况下在一年内保持不变,而定额成本则由企业自行制订,年度内可以根据实际情况予以调整;计划成本以国家下达的各项技术经济指标为依据,而定额成本则以企业掌握的各项消耗定额为基础;计划成本是企业生产技术财务计划指标体系的组成部分,而定额成本则是编制企业生产经营预算的基础;计划成本是与国家下达利润指标挂钩的,而定额成本则是与企业的增产节约任务密切联系的。一般情况下,计划成本应为定额成本的最高限额,定额成本不仅应低于当年的计划成本,而且应低于企业已经达到的成本水平。否则,定额成本就失去控制产品成本准绳的作用,也无法保证完成煤矿企业利润的包干任务。

在制订定额成本时,首先要从企业的实际情况出发,实事求是,各项消耗定额最好都要经过现场查定,以先进可行的消耗定额为基础,考虑到技术发展和职工的主观能动性合理确定。对上级下达各项技术经济定额要有分析,不能完全以此为依据。有的矿已达到更先进的水平,仍按上级下达的各项技术经济定额订入定额成本;有的单位过多地考虑成本的增长因素,而忽视了企业发展生产,降低消耗的潜力,把各项消耗定额订得过高;还有少数单位把制订定额成本作为向国家要求核减利润指标的依据,这些都是目前已制订的定额成本偏高的主要原因。其次,要认识到制订定额成本是一项技术性很强、牵扯面很广的工作,单靠财务部门的力量是很难完成的。经验告诉我们,只有在局、矿统一领导下、集结生产技术、经营管理各方面的力量,采取认真、慎重的科学态度,才可能制订出合理可行的定额成本。

二、按成本性态来考核定额成本

成本性态(Cost behavior)即成本费用与产量的关系。如果在成本管理工作中,我们忽视了各个成本项目在成本性态上的区别,将固定成本、半变动成本也按变动成本的办法,同样地按吨煤制订定额,并且按吨煤定额进行考核,就会因产量的变动而虚增虚减成本总额,使半变动成本和固定成本得不到适当的控制。例如,矿管理部门的工资、办公费,并不因产量增加而相应增加,固定资产的中、小修理费用也不会由于产量的减少而正比例地减少。而且,这种做法掩盖了固定费用,半变动费用超支的原因,助长了某些煤矿领导重视产量,忽视经营管理的倾向。因此,原煤成本要根据成本性态分别制订定额,并应采用不同的方式来进行控制:

(一)对于变动成本,如原煤成本中的计件工资、维简费,造林基金等,当然应该而且可以按吨煤制订定额,并根据吨煤定额计算当期定额总成本,按照吨煤定额考核其超、降情况。

(二)对于固定成本,如原煤成本中的计时工资,大修理基金提存、办公费、旅差费等管理费用,则应先编制费用预算,然后按产量和预算金额计算吨煤定额成本。在成本考核时仍应按费用预算总额进行考核,以成本绝对节约额作为企业降低成本的实绩。

(三)关于煤矿企业的半变动成本,如某些消耗材料,固定资产中的小修理费用、运输费用等,可以采取先编弹性预算,确定不同产量下的费用额,然后据以确定吨煤定额成本。在考核定额时,要根据与实际产量相适应的定额成本来进行考核,这种控制半变动成本的方法比较简便实用。有的同志光采用高低点法(Hight—Low Points method),回归分析(Regression analysis)等方法对半变动成本进行分析,然后再分别按固定成本和变动成本制订定额进行控制。这种方法手续复杂,而且囿于资料的局限性,计算结果不一定符合实际情况,用来控制和考核成本难以收到满意的效果。

目前,有的煤矿企业对某些生产费用,采取吨煤成本包干的做法,几乎所有费用都以吨煤成本为考核标准,而忽视了对成本性态的分析,因而不能很好地控制吨煤成本中的固定成本和半变动成本。例如,有的单位实行吨煤工资包干后,并不能体现劳动生产率的提高,产量上升,吨煤工资并没有相对下降,这种经济上的反常现象是值得我们重视的。

三、要重视对原煤成本差异的核算

众所周知,定额成本与计划成本同属于目标成本(或称成本目标),其主要的区别在于计划成本一经确定,在年度内一般不得随意变更,它只作为事后分析,考核计划完成的尺度和标准,在成本核算工作中,一般不设置“成本差异”帐户,用以反映实际成本脱离计划成本的程度。而采用定额法计算产品成本时,在年度内可以根据实际情况,修订或选择适当的定额,并要求在产品的形成过程中,及时起到控制开支的作用。例如随时用定额成本来衡量比较,控制生产费用的支出是否遵守定额,经常分析超、降原因,追究其超支与浪费的责任。因此,采用定额成本法在成本核算中,必然要求在有关费用凭证中有反映其脱离定额程度及原因的栏目;在生产费用帐户体系中,必然要求设置《成本差异》帐户,以便及时反映实际成本脱离定额成本的情况。为了充分发挥《成本差异》帐户的作用,在其明细帐户设置方面要注意以下几个问题:

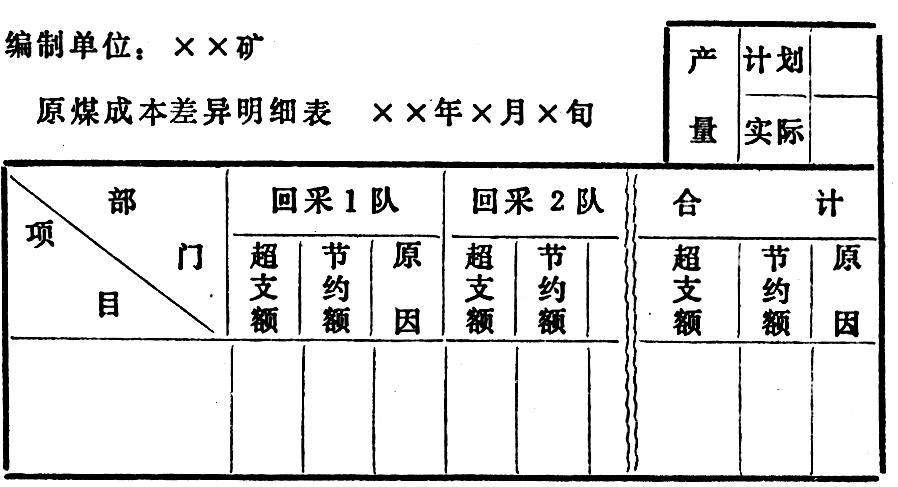

(一)要按成本项目来反映原煤成本差异,以便了解成本超降重点之所在,以利于分析与采取措施。

(二)要按成本差异形成的原因来反映各个成本项目的差异,以便于区别主、客观因素,划清经营性亏损与政策性亏损的界限,使企业能及时总结经验,吸取教训。

(三)要按部门(工序)来反映原煤成本差异,以便于明确经济责任,采取措施,及时处理。

在实际工作中,原煤成本差异的明细分类核算可以参考下列表格形式(可根据有关生产费用凭证汇总填列):

四、要分旬计算原煤成本

为了充分发挥定额成本的及时控制作用,煤矿企业财务部门必须改变以往那种月末进行汇总、分配费用、登记帐目,下月初编制成本报表,报表编妥后再进行成本分析的习惯作法;尤其要改变那种月末一次估量填写领料单的恶习。要做到随时在凭证上分析成本差异,按旬汇总成本、按月分旬计算成本,并编制简明的内部成本报表,以便于领导和各职能部门及时控制成本。在分旬计算成本时,要注意按照权、责发生制的原则,防止漏计或多计费用,以保证本旬成本的真实性。

五、对于原煤成本差异的帐务处理

建议改变我国一直沿用的将全部成本差异(包括定额差异和定额成本差异)摊入当期产品成本的办法,而改为将当期成本差异直接计入当期销售利润。这样处理有以下几点理由:

(一)由于原煤生产不计算“在产品”成本,在运输条件无大变动的情况下,基本上可以达到产销平衡,无“在产品”。而且基于本期原煤成本差异均为本期生产经营的实绩这一理由,因此,将全部成本差异计入本期利润是符合实际的。

(二)煤矿企业的期末存煤成本中不包括成本差异,只按当月定额成本反映,可以防止个别煤矿利用调整期末存煤成本的方式来调整当期利润。

(三)将全部成本差异直接在销售利润中进行增、减,不仅大大简化了核算手续,而且可以在内部报表销售利润项目中,清晰地揭示各个部门由于何种原因对本期利润的影响程度,有利于领导对生产经营工作进行了解和检查。

此外,成本差异不作摊销而作为本期销售利润的调整项目,无疑地大大地减化了原煤成本核算工作。

由此可见,成本差异全部增减当期销售利润,期末存煤按当期定额成本计算,不仅适应煤矿企业的实际和特点,而且有利于煤矿正确计算企业利润,明确原煤成本超、降原因和责任所在,对考核和提高煤矿企业的经济效益有重要的现实意义。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第08期 > 财务与会计1986年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第08期 > 财务与会计1986年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号