二、工业会计报表的分析方法

分析工业会计报表的方法很多。《工业会计概论》和《工业会计学(修订本)》两本教材所用的方法,主要是对比分析法、平衡分析法、比率分析法、连环替换分析法和差异计算分析法等。

(一)对比分析法。也称比较分析法。它是通过实际数与基数的对比来揭示实际数与基数之间的差异,借以了解企业经济活动的成绩和问题的一种分析方法。工业企业各种会计报表的分析都要采用这种方法。这里的基数由于分析的目的不同而有所不同,一般有计划数、定额数、前期实际数、以往年度同期实际数,以及本企业的历史先进水平和国内外同行业的先进水平等。

将实际数与计划数或定额数对比,可以揭示计划或定额的完成情况。但在分析时还应检查计划或定额本身是否既先进又切实可行。因为实际数与计划数或定额数之间的差异,除了实际工作的原因以外,还可能由于计划或定额太保守或不切实际。将本期实际数与前期实际数或以往年度同期实际数对比,可以考察经济活动的发展变化情况。将本期实际数与本企业的历史先进水平对比,将本单位实际数与国内外同行业的先进水平对比,可以发现与先进水平之间的差距,从而学习先进,赶上和超过先进。

(二)平衡分析法。它是将具有平衡关系的各项指标进行对照、平衡,借以发现工作成绩和问题的一种分析方法。这种方法在资金平衡表的分析中用得特别多。例如,工业企业的各项资金来源都有规定的用途,因而表中资金来源项目与其相对应的资金占用项目之间有着平衡关系,通过这些资金来源项目与资金占用项目的对照、平衡,可以考察资金来源的保证程度(是多余或不足),资金的使用情况,是否吸收了计划外的资金来源,有无不应有的互相挤占资金的情况等等,从而查明资金来源和资金占用的合理、合法性。

(三)比率分析法。它是计算各项指标之间的相对数,即比率,借以考察经济活动的相对效益的一种分析方法。分析资金平衡表、商品产品成本表和利润表等会计报表时,都要采用这种方法。例如,各个企业的规模不同,简单地对比这些企业的资金占用或利润等绝对数,不能说明这些企业资金利用的好坏和经济效益的大小。而计算、对比各企业资金占用指标与产值指标的相对数,即产值资金率,或者计算、对比各企业资金占用指标与利润指标的相对数,即资金利润率,就可以考察各企业资金利用的好坏和经济效益的大小:产值资金率低的企业,资金利用好,产值资金率高的企业,资金利用差;资金利润率则反之。因此,分析时,还应将相对数指标的实际数与其基数进行对比,揭示其与基数之间的差异。

(四)连环替换分析法。它是顺序用各项因素的实际数替换基数,借以计算各项因素影响程度的一种分析方法。采用对比分析法和比率分析法,可以揭示实际数与基数之间的差异,但不能揭示产生差异的因素和各因素的影响程度。采用连环替换分析法,就可以解决这一问题,从而找出主要矛盾,明确进一步调查研究的主要方向。

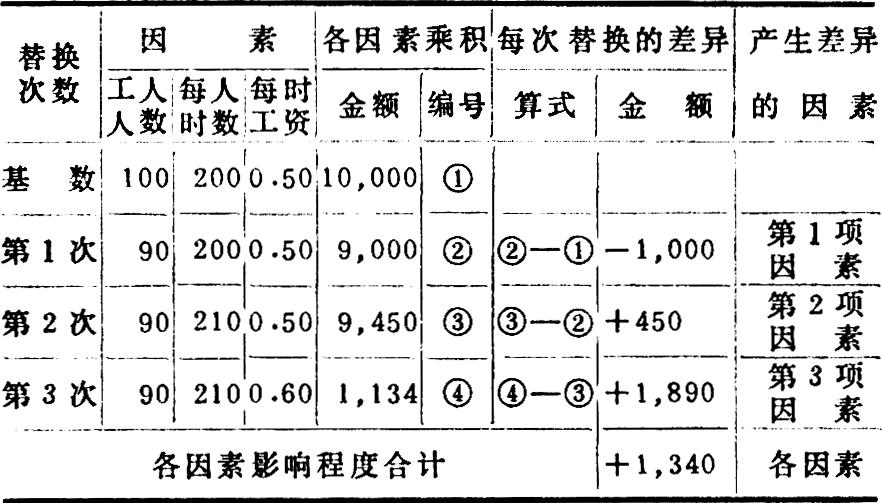

这种分析法的计算程序是:(1)根据指标的计算公式确定影响指标变动的各项因素;(2)排列各项因素的顺序;(3)按排定的因素顺序和各项因素的基数进行计算;(4)顺序将前面一项因素的基数替换为实际数,将每次替换以后的计算结果与其前一次替换以后的计算结果进行对比,顺序算出每项因素的影响程度,有几项因素就替换几次;(5)将各项因素的影响(有的正方向影响,有的反方向影响)程度的代数和,与指标变动的差异总额核对相符。其计算原理可列表如下(假定指标为三项因素的乘积):

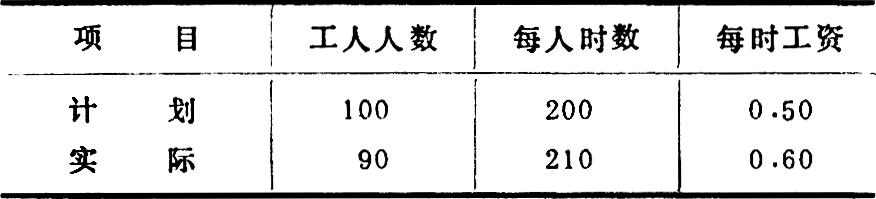

举例:假定某车间某月的生产工人工资,计划为10,000元,实际为11,340元,超支1,340元。其工人人数、每人工作时数和每小时工资三项因素的数据为:

用连环替换分析法计算这三项因素对工资超支1,340元的影响程度如下:

上表表明,工资超支1,340元,主要是由于每小时工资增加,致使工资超支1,890元;其次是由于每人工作时数增加,致使工资超支450元;而工人人数的减少则抵销了1,000元的工资超支额。因此,应进一步着重分析每小时工资增加和工人人数减少的具体原因,以便采取措施发扬成绩、克服缺点,控制工资支出。

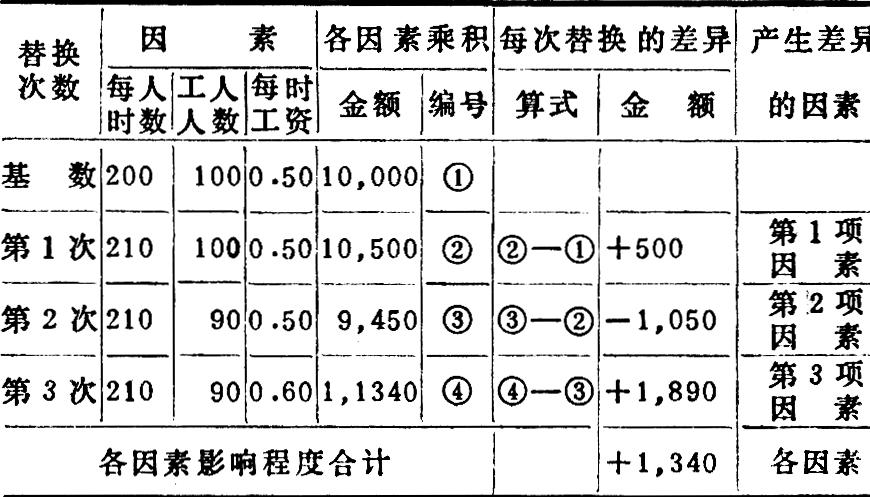

从以上举例可以看出,计算某项因素变动的影响程度时,假定其他因素不变(只有这样才能算出该项因素变动的影响程度);还假定前面的因素已经变动,后面的因素尚未变动。因此,采用这种分析方法,必须按照事物的发展规律和各因素的相互依存关系合理排列各因素的顺序。不同的排列顺序,算出的结果不同。现将上例三项因素中的前两项加以颠倒,其计算结果如下:

上列两表说明:两种排列顺序算出的差异总额相同,但各因素的影响程度不同。这是因为,不同的排列顺序,计算各项因素影响程度时所假定的条件不同。在上例第一种排列顺序下,工人人数是在每人时数和每时工资都未变动的条件下变动的,而在第二种排列顺序下,工人人数是在每人时数已变、每时工资未变的条件下变动的。各因素的排列顺序,一般应该是:数量因素(例如上例的工人人数)在前,质量因素(例如上例的每时工资)在后;实物量或劳动量因素(例如上例的每人时数)在前,货币量因素(例如上例的每时工资)在后。应该明确的是:会计报表分析不是数字游戏,因素的排列顺序不能是任意的排列组合,只有符合事物发展规律、实际可能发生的顺序才有意义。

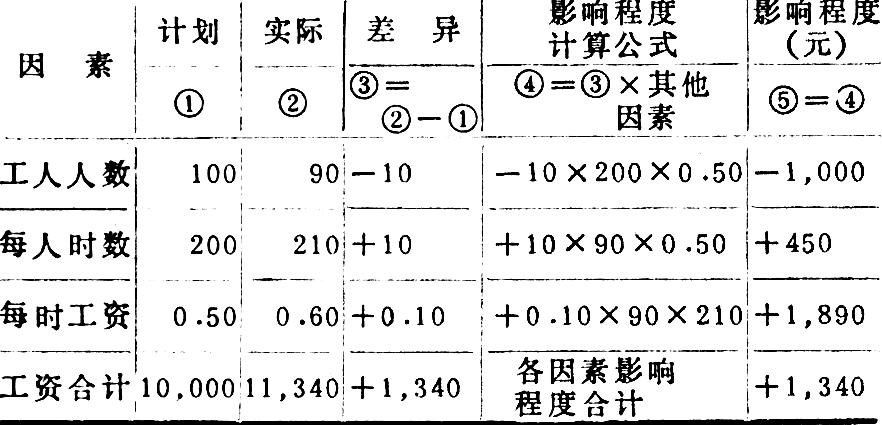

(五)差异计算分析法。它是根据各项因素的实际数与基数的差异来计算各项因素影响程度的方法,它是连环替换分析法的一种简化的计算方法。上述连环替换分析法的计算原理,可按下列公式表示:

第1项因素的影响程度=(第1项因素实际数×第2项因素基数×第3项因素基数)-(第1项因素基数×第2项因素基数×第3项因素基数)=(第1项因素实际数-第1项因素基数)×第2项因素基数×第3项因素基数

第2项因素的影响程度=(第1项因素实际数×第2项因素实际数×第3项因素基数)-(第1项因素实际数×第2项因素基数×第3项因素基数)=(第2项因素实际数-第2项因素基数)×第1项因素实际数×第3项因素基数

第3项因素的影响程度=(第1项因素实际数×第2项因素实际数×第3项因素实际数)-(第1项因素实际数×第2项因素实际数×第3项因素基数)=(第3项因素实际数-第3项因素基数)×第1项因素实际数×第2项因素实际数

在上列每一项计算公式中,第2个等号后的计算公式都是差异计算分析法的计算公式。这种分析法与连环替换分析法的因素排列顺序如果相同,计算结果也完全相同。仍以上例资料,用差异计算分析法计算如下:

在只有两项因素的情况下,由于能够简便、合理地排列因素顺序,普遍地采用着这种分析法。例如,影响材料费用大小的因素只有材料消耗数量和材料价格两项,按照事物总是从量变到质变发展的规律,可以很容易地确定材料消耗数量因素排列在前,材料价格因素(质量因素)排列在后,因而在材料费用的分析工作中,普遍地采用这种分析法计算材料消耗数量变动(量差)和材料价格变动(价差)对材料费用变动的影响程度,计算既准确又简便。

学习工业会计报表的分析方法,还应注意以下几个问题:

(一)教材所述各种会计报表的分析举例,都是上述各种分析方法的具体应用,掌握了这些分析方法的原理,才能比较容易地理解教材中的这些举例。

(二)上述各种分析方法,实质上都是对比分析法。平衡分析法是有着平衡关系的双方进行对比;比率分析法是分子指标与分母指标的对比,以及据以算出的相对数指标的实际数与基数的对比;连环替换分析法和差异计算分析法则是各项因素替换结果的对比。有比较才有鉴别,一切分析都是从对比中发现差别、发现矛盾开始的。

(三)不论什么分析方法,都只能为进一步调查研究指明方向,而不能代替调查研究。要确定经济活动好坏的具体原因,并据以提出切实有效的建议和措施来改进工作,都必须在进行上述分析的基础上,深入实际进行调查研究。

本讲(二)思考题答案要点:

(1)资金平衡表包括基本部分和补充资料两部分。基本部分又包括固定资金、流动资金和专项资金三部分,分别按资金占用和资金来源两个方面反映。该表各项目应根据总帐科目和有关的明细科目的期末余额等资料直接填列或计算填列。编制该表,可以综合反映企业各项资金来源和资金占用的增减变动情况,以及资金来源和资金占用的相互对应关系;可以检查资金来源和资金占用的构成是否合理;可以考核各项资金计划的完成情况;可以对企业的财务状况进行总的评价。

(2)商品产品成本表包括基本部分和补充资料两部分。基本部分又包括可比产品成本和不可比产品成本两部分、分别反映各该产品的实际产量、单位成本、本月总成本和本年累计总成本。该表应根据产品成本计算单和有关的成本计划等资料编制。编制该表,可以考核全部商品产品和主要商品产品成本计划的完成情况;可以分析各种可比产品成本降低计划的完成情况。

(3)利润表包括基本部分和补充资料两部分。基本部分又分产品销售收入、利润总额、未留利润三部分。该表应根据“销售”、“利润”、“利润分配”和“应交税金”科目的明细记录等资料计算填列。编制该表,可以考核利润及其分配计划的完成情况,分析利润增减变动的原因。

(本讲座到此全部讲完)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号