摘要:

要对企业的经济活动进行系统地分析研究,实事求是地解析过去,有效地控制现在,科学地预测未来,必须借助于一定的方法。方法的正确性直接影响到分析的结果。因此有必要对分析的方法进行研究。本文试以连锁替代法的替代顺序问题谈点看法。

连锁替代法(又称连环替代法)是一种因素分析方法,它是在许多因素对某一指标综合发生作用的情况下,按一定的顺序确定各个因素变动对该指标影响额的一种方法。因为替代的顺序不同,各个因素所依赖的基础就不同,虽然组成某指标的各个因素对于该指标的影响额是一常数,但各因素变动的影响程度会随之不同,其反映的经济内容也发生了变化。可见,替代顺序的确定直接影响到分析的结果,是连锁替代法的关键。

目前,对连锁替代法替代顺序的确定,主要有以下几种看法:

①必须从指标的经济含义及其组成因素的相互依存关系出发,并使分析的结果有助于区分经济责任,可以为进一步加强计划管理和经济核算服务(见厦门大学《工业企业经济活动分析》19页)。

②替换顺序不能随意确定,而要依据分析工作本身达到的目的和各因素之间的相互依存关系确定。分析前必须研究各因素的相互依存关系(见中国人民大学《工业企业经济...

要对企业的经济活动进行系统地分析研究,实事求是地解析过去,有效地控制现在,科学地预测未来,必须借助于一定的方法。方法的正确性直接影响到分析的结果。因此有必要对分析的方法进行研究。本文试以连锁替代法的替代顺序问题谈点看法。

连锁替代法(又称连环替代法)是一种因素分析方法,它是在许多因素对某一指标综合发生作用的情况下,按一定的顺序确定各个因素变动对该指标影响额的一种方法。因为替代的顺序不同,各个因素所依赖的基础就不同,虽然组成某指标的各个因素对于该指标的影响额是一常数,但各因素变动的影响程度会随之不同,其反映的经济内容也发生了变化。可见,替代顺序的确定直接影响到分析的结果,是连锁替代法的关键。

目前,对连锁替代法替代顺序的确定,主要有以下几种看法:

①必须从指标的经济含义及其组成因素的相互依存关系出发,并使分析的结果有助于区分经济责任,可以为进一步加强计划管理和经济核算服务(见厦门大学《工业企业经济活动分析》19页)。

②替换顺序不能随意确定,而要依据分析工作本身达到的目的和各因素之间的相互依存关系确定。分析前必须研究各因素的相互依存关系(见中国人民大学《工业企业经济活动分析》20~21页)。

③代替的顺序并不是随意的,决定的方法是对所要研究的各种因素在其相互作用过程中的相互关系和相互依存性预先进行性质上的分析。为了确定代替的顺序,要预先确定“哪个指标是主要的,不依其他指标为转移的(原始的),哪些指标是派生的(次要的)。”依据指标的主次关系确定替代的顺序(见苏联《企业和联合公司经济活动分析》中译本33~34页)。

上述几种看法,概言之,就是认为替代顺序主要是以指标的依存关系来确定。本人不敢苟同,理由分述如下。

第一,从不同替代顺序的实质看。不同的替代顺序就是几个因素共同变化对某指标影响额的归属方向不同。试举简例说明。

下面用两种替代顺序来进行分析。

第一种替代顺序

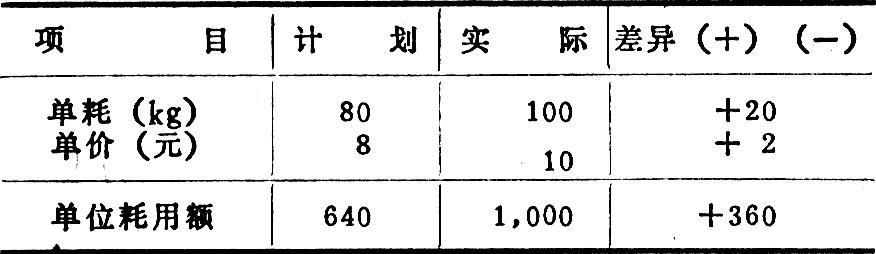

分析对象=1,000-640=+360

计划耗用额=80×8=640

>+160(单耗变动的影响)

替代=100×8=800

实际耗用额=100×10=1,000>+200(单价变动的影响)

合计 +360(单耗和单价共同影响)

第二种替代顺序

分析对象=1,000-640=+360

计划耗用额=80×8=640

>+160(单价变动的影响)

替代=80×10=800

实际耗用额=100×10=1,000>+200(单耗变动的影响)

合计 +360(单价和单耗共同影响)

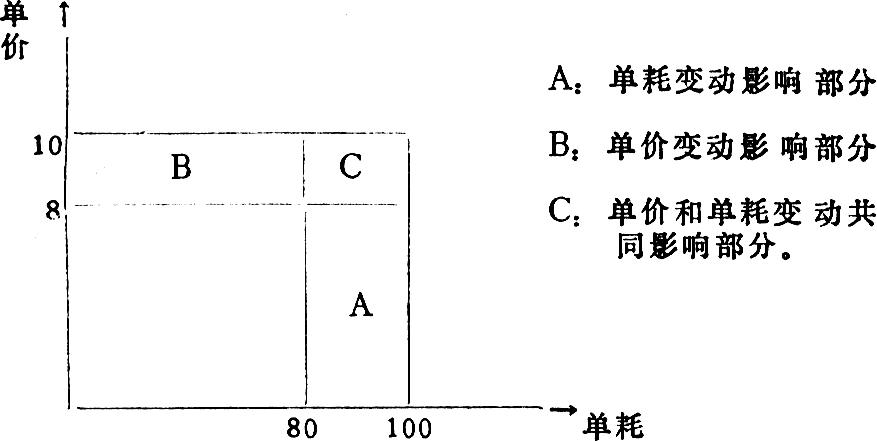

从上图和两种替代顺序的分析可见,不同的替代顺序就是“C”的归属方向不同(归属“A”或“B”)。第一种替代顺序就是把单耗和单价变动共同作用部分“C”归并到了单价变动因素中;第二种替代顺序是把单耗和单价变动共同作用部分“C”归并到了单耗变动因素中。显然,单耗和单价变动共同作用部分“C”归并到哪一因素变动影响额上,哪一因素变动影响额的正确性就受到影响(夹杂了别的因素影响)。因素越多,则替代顺序越靠后的因素变动对某指标影响额的准确性越差,受别的因素变动的影响也就越大。

生产的高度专业化和系列化要求一切经济管理工具提供尽可能准确的信息资料,但是由于各种信息资料对管理工作的作用不同,因此,对各种信息资料准确性程度的要求也不同。对管理工作作用大的信息资料应尽可能准确,对管理工作作用小的信息资料相对而言就可以粗略一点。经济活动分析是经济管理的一种工具,其主要职能就是提供经济分析、整理经济信息,因此它必须符合上述要求。连锁替代法各因素替代顺序的或前或后反映了各因素变动对某指标影响额准确性的差别,因此它也应以管理的要求(即分析工作的目的)为依据来确定。假设上例是一个生产车间的资料。因为车间一般不直接向外采购材料,所以车间的生产状况和管理状况一般与外购材料的价格没有什么直接的联系,但车间是工业企业中直接从事生产活动的生产单位和管理单位,材料单耗的大小直接反映着车间的生产状况和管理状况,因此,对于一个生产车间而言,降低材料消耗是车间成本管理的一个重要方面。所以,车间成本分析的重点也应放在材料消耗的分析上,替代的顺序也应先单耗后单价。供应部门,特别是采购材料的价格波动较大,供货点多,而且容易在采购过程中和运输途中产生问题的供应部门,成本管理的主要方面是严格控制外购材料的价格(主要指运杂费等)。成本分析的重点也应放在价格的分析上,在因素分析中应先替代价格然后替代别的因素。

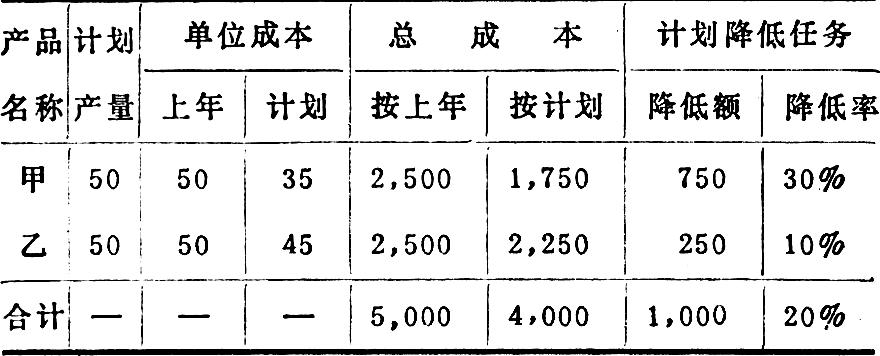

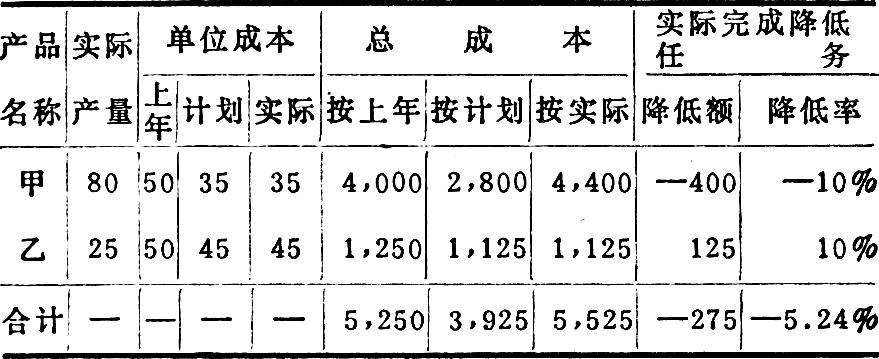

第二,从分析工作的实际效果看。以指标的依存关系作为确定替代顺序的依据,分析的结果往往不符合实际情况。下面以可比产品成本降低额分析为例来说明(至于考核指标的科学性不是本文讨论的范围)。

以指标的依存关系为依据确定的替代顺序,也称传统的替代顺序,即产量→品种结构→单位成本(以下简称传统顺序)。在可比产品成本降低的分析中,产量变动和品种结构变动虽然对成本降低有一定的影响,但它们终究是外在的影响,是在单位成本变动的基础上形成的追加影响。可比产品成本降低分析的目的,主要是考察成本降低,而成本降低主要体现在单位成本的升降。因此,单位成本的变动分析应放在首位,产量、品种结构应放在次要位置,即单位成本—→产量—→品种结构(以下简称“目的”顺序)。现按两种替代顺序看其分析结果的优劣。见下面资料。

首先,考察产量变动对成本降低额的影响。

1、按传统替代顺序替代4644=(5,250-5,000)×20%=50(元)

分析结果表明由于产量变动使成本降低额增加了50元。根据资料可知,在执行计划过程中,产品甲的实际单位成本比计划超支20元,产品乙的实际单位成本与计划一致。一般的经济常识告诉我们,在一种产品实际单位成本比计划超支,一种产品实际单位成本与计划一致时,单位成本超支的产品产量增加,单位成本不变的产品产量减少必然对成本降低计划带来不利影响。可见分析的结果不符合实际。

2、按照“目的”替代顺序替代4644=(5,250-5,000)×(-5.24%)=-13.10(元)

分析的结果表明产量增长使成本降低额减少了13.10(元),这个结果较符合实际。

其次,再考察品种结构变动对成本降低额的影响。

1、按传统替代顺序替代4644=5,250×(21.5%-20%)=78.75(元)

分析的结果表明由于结构变动使实际成本降低额超过计划成本降低额78.75(元)。根据资料可知,在执行计划过程中,产品品种结构发生了变化,产品甲的比重由计划的50%上升到实际的76.19%,产品乙的比重由计划的50%下降到实际的23.81%。而产品甲的实际单位成本比计划超支了,产品乙的实际单位成本与计划一致。这必然对成本降低计划完成情况带来不利影响。可见这种替代顺序得出的结果不符合实际情况。

2、按“目的”替代顺序替代4644=5,250×(5.24%-0)=-275.10(元)

分析的结果表明由于结构变动使实际成本降低额比计划降低额减少了275.10(元),依上述,这结果较符合实际。

上例的分析表明,按“目的”替代顺序替代分析的结果较按传统替代顺序替代分析的结果符合实际。

第三,从指标依存关系的确定来看。许多书在明确了以指标的依存关系来确定替代顺序后,又进一步指出诸如“在采用连环替代法的任何情况下,都要先用分析期内反映数量变化和结构变化的实际数来代替基数,然后再进行质量指标的代替”,替代的顺序“从数量指标到质量指标”等一些具体原则。言下之意,就是认为质量指标依赖于数量指标,要先替代数量指标,后替代质量指标。笔者认为,即使此原则成立,也难免碰到应用上的困难。首先,目前还没有一个绝对标准足以正确划分数量指标和质量指标。其次,一个经济指标往往包含两个以上的数量和质量因素。由此可见,指标依存关系本身的确定并不容易,以此来确定替代顺序不是更加困难吗?

综上所述,笔者认为连锁替代法的替代顺序应根据分析工作的目的来确定,即根据经济管理的具体要求来确定。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号