当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文果树计提折旧问题的商榷

时间:2020-05-29 作者:刘以文

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

《财务与会计》1985年第5期刊登了汪经方同志《关于果树计提折旧问题的探讨》、第11期又刊登了夏仁发同志《也谈果树计提折旧问题》,读后觉得有些值得商榷的地方。

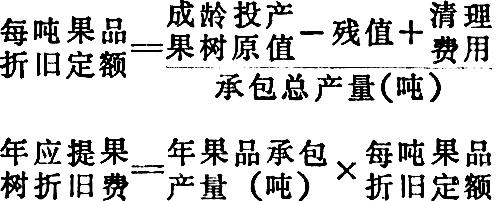

汪文认为“如果采用一般固定资产的年限法来计提果树折旧,显然是不合理的”,这个看法无疑是对的。因为果树与一般固定资产有根本的区别,它有幼树期、初果期、盛果期和衰果期,最后是衰老死亡阶段。在各个阶段中的各年度内,果树的产果量是不同的。如果采用“年限平均法”,以年度总平均分摊果树折旧费,就会形成初果期和衰果期负担过重,盛果期负担较轻的不合理现象。但主张用“产量法”来计提折旧也有一定的缺陷。夏文的“阶段年限法”以三个阶段平均分摊的办法,也未能完全避免这种情况,只是程度不同而已。这就造成最终盈亏带有若干的虚假成份,不利于调动承包者的积极性。我认为果树折1日方法,应该依据果树生长和结果规律,并结合家庭农场和多层次责任承包的特点,采用承包产量法计提。方法是果树进入结果期后,比如,南方柑桔果树的正式初果期一般是在定植后的第四年,依据果树生长和结果规律,逐年规定其承包产量标准和全期折旧年限,计算出全期承包总产量(我场柑桔果树全期生产经营承包定为1...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号