为了解决医院临床医疗的需要和补充药材部门药材的供应不足,经批准医院可以设置制剂室,加工生产某些中西药制剂。医院制剂室虽然是一个独立的生产单位,需进行单独核算,但它隶属于医院,不在银行单独开户,一切现金收付和财务活动都通过医院财会部门统一办理。根据医院制剂室的这些特点,下面谈谈制剂室应如何进行独立的成本核算以及医院财会部门如何进行帐务处理的问题。

一、制剂室怎样进行独立的成本核算

医院制剂室的产品比较稳定,品种不多,生产周期不长。在能正确反映生产成本的前提下,应力求核算简便,一般可采用品种法,即以产品品种作为成本计算对象,按产品品种设置成本计算单。生产费用的汇集和分配,均按产品品种进行。同时可按完成产品进行分批计算。

(一)、制剂室应单独设立核算帐户。一般可设置以下八个科目:

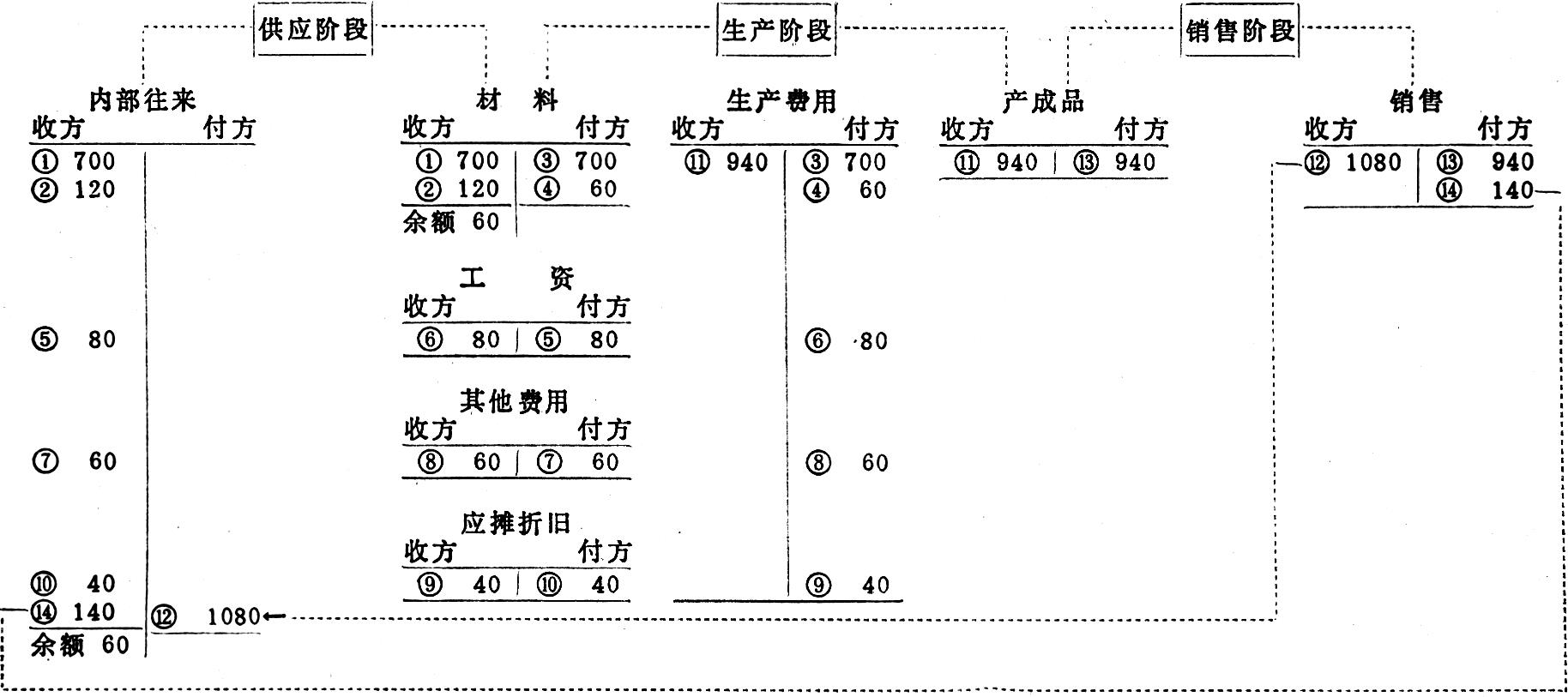

“内部往来”:核算与医院有关部门发生的一切往来经济业务。收方记医院提供原材料、辅助材料和应分摊工资及补助工资等各项费用的数额;付方记产成品交由医院药库验收入库的数额。本科目的余额与医院财会部门“暂付款——制剂室”科目的余额相等。

“销售”:核算产成品交库(可视同制剂室销售)和交库产品成本及上交给医院的制剂纯收入(或亏损)。收方记产成品交由医院药库验收入库数额;付方记交库产品成本结转和上交制剂生产纯收入的数额。结转后本科目应无余额。

“应摊折旧”:核算制剂室所使用的固定资产应摊入产品成本的折旧费用。收方记计提折旧费的数额;付方记上交给医院的数额。结转后本科目应无余额。

“工资”:核算制剂人员的工资和补助工资等个人部分开支的费用。付方记应由制剂室负担的数额;收方记转入生产费用的数额。结转后本科目应无余额。

“其他费用”:核算除材料、工资、应摊折旧以外的其他一切生产费用,如燃料、动力、水电、包装品、零星工器具维修、运输、成品检验费等。付方记发生的数额;收方记转入生产费用的数额。结转后本科目应无余额。

“生产费用”:核算制剂生产费用的汇集和分配。付方记各项生产费用汇集的数额;收方记进行费用分配的数额。费用分配后,本科目一般应无余额。

“材料”:核算制剂生产所需原材料和辅助材料的费用。收方记向医院领入的数额;付方记投料耗用结转生产费用的数额。本科目的收方余额反映制剂库存材料的实有数,应按品名设置数量、金额帐,进行明细核算。

“产成品”:核算各种制剂产品的实际成本。收方记生产费用科目结转的数额;付方记交库产品成本结转的数额。产品成本结转后,本科目应无余额。

(二)、核算方法及主要会计分录:

假定某医院制剂室组织A药品和B药品各100瓶的生产,其核算过程和会计分录如下:

1.向药库领用生产A药品的甲材料10斤,每斤38.50元,计385元;生产B药品的乙材料15斤,每斤21元,计315元;由医院直接向医药批发部购入A、B药品共用的丙材料1斤,计120元。记:

① 收: 内部往来 700元

收:材料-甲材料 385元

-乙材料 315元

② 收: 内部往来 120元

收:材料-丙材料 120元

甲、乙材料投入生产时,记:

③ 付:材料-甲材料 385元

-乙材料 315元

付: 生产费用-A药品 385元

-B药品 315元

丙材料(系辅助材料) 投入生产0.5斤,根据消耗定额,A药品用0.275斤,B药品用0.225斤。记:

④ 付:材料-丙材料 60元

付: 生产费用-A药品 33元

-B药品 27元

2.医院分配应由制剂室负担的工资和补助工资80元时,记:

⑤ 收: 内部往来 80元

付:工资 80元

工资及补助工资等费用摊入到生产费用时 (可根据制剂生产记录,采用产品的实用工时作为分配的标准,也可按各项产品的预计产值占预计总产值的比例作为分配的标准。本例按A药品产值占总产值55% 、B药品产值占总产值45%计算) ,记:

⑥ 收:工资 80元

付:生产费用-A药品 44元

-B药品 36元

3.应由制剂室负担医院已统一支付的水电、燃料费40元,及医院直接为制剂室支付的运输、零星工具维修等费用20元时,记:

⑦ 收:内部往来 60元

付:其他费用 60元

在各成本计算对象之间分配上述费用时 (分配标准可采用分配工资及补助工资时同样的计算方法) ,记:

⑧ 收: 其他费用 60元

付: 生产费用-A药品 33元

-B药品 27元

4.计提应由制剂室摊入各成本计算对象的折旧费40元时(固定资产折旧额的计算,可采用工业企业通常使用的“使用年限法” ,也可采用“生产数量法” 或“工作时间法”),记:

⑨ 收,应摊折旧 40元

付: 生产费用-A药品 22元

-B药品 18元

已提折旧上交给医院时,记:

⑩ 收: 内部往来 40元

付: 应摊折旧 40元

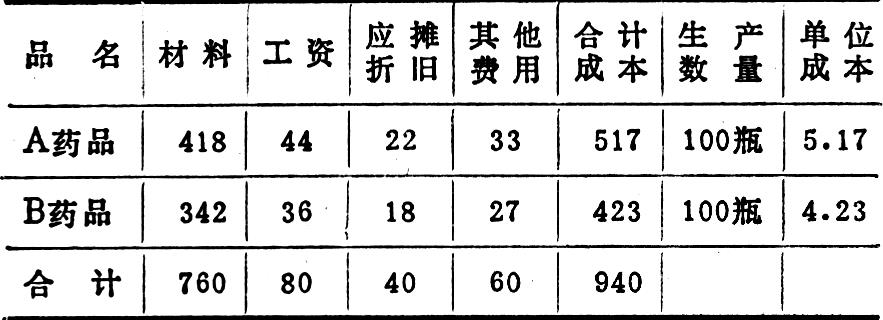

5.通过生产费用的汇集和对各成本计算对象之间的分配,应编制“制剂产品成本计算单”:

复核: 制表:根据上列成本计算单,转入产成品时,记:⑪ 收:产成品-A药品 517元

-B药品 423元

收: 生产费用-A药品 517元

-B药品 423元

6.产成品经药检机构检验合格,交由医院药库办理验收入库(入库药价,应按国家规定的同品名同规格药品的统一批发价计算,如无同品名的,可按产成品的实际成本,加适当的加成率计算后的单价,作为该药品的批发价)。假定A药品批发价每瓶为5.94元、B药品医药公司无同品名的,经上级批准以实际成本加成15%计算,每瓶为4.86元,记:

⑫ 收:销售-A药品 594元

-B药品 486元

付: 内部往来 1080元

交库产品成本同时结转时,记:

⑬ 付:产成品-A药品 517元

-B药品 423元

付: 销售-A药品 517元

-B药品 423元

将制剂生产的纯收入140元(1080元-940元) 上交给医院。记:

⑭ 收: 内部往来 140元

付: 销售-A药品 77元

-B药品 63元

以上举例系按完成产品进行分批计算,未考虑在产品的成本核算,但如有在产品,为求核算简便,可以只按占全部成本比重较大的材料成本,用下列公式计算完工产品的成本:

本批完工产品成本=上批在产品材料成本+本批发生的生产费用-本批在产品材料成本

二、医院财会部门应如何进行相应的帐务处理

医院财会部门应对制剂室的成本核算进行严格的控制和管理。可在“暂付款”总帐科目下设置一级明细科目“制剂室”,进行帐务处理。

按以上举例的会计事项,财会部门应作的会计分录如下:

1.制剂室向药库领用甲材料10斤385元、乙材料15斤315元。记:

付: 暂付款-制剂室 700元

付: 药库药品 700元

2.为制剂室直接向医药批发部购入丙材料1 斤120元。记:

付: 暂付款-制剂室 120元

付: 银行存款 120元

3.分配应由制剂室摊入生产成本的工资及补助工资80元。记:

收:业务支出-工资 80元

付: 暂付款-制剂室 80元

4.分配已由医院统一支付,但应由制剂室摊入生产成本的水电、燃料费40元,作冲减支出处理。记:

收: 业务支出-业务费 40元

付, 暂付款-制剂室 40元

5.为制剂室直接支付运输、零星工具维修等费用20元。记:

付: 暂付款-制剂室 20元

付: 库存现金 20元

6.计提摊入制剂生产成本的固定资产折旧费40元,作专用基金处理。记:

收: 专用基金-其他基金 40元

付: 暂付款-制剂室 40元

7.根据药库验收入库单(总额1080元) 和制剂产品成本计算单(合计成本940元),作药品入库和冲减暂付款,并将差额140元(1080元-940元的纯收入)记入制剂收入帐户:

收:药库药品 1080元

收: 暂付款-制剂室 940元

收: 业务收入-制剂收入 140元

上列会计分录记入帐户后, “暂付款-制剂室” 帐户的付方余额与制剂室“内部往来”帐户的收方余额相等,均为60元。

以上对医院制剂进行成本核算的意见,只能作为医院实行医疗成本核算之前的一种权宜之计,仅供参考。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号