当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第11期 > 财务与会计1982年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第11期 > 财务与会计1982年第11期文章 > 正文材料采购核算的“横线登记法”和“抽单法”

时间:2020-05-29 作者:蒋洵

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

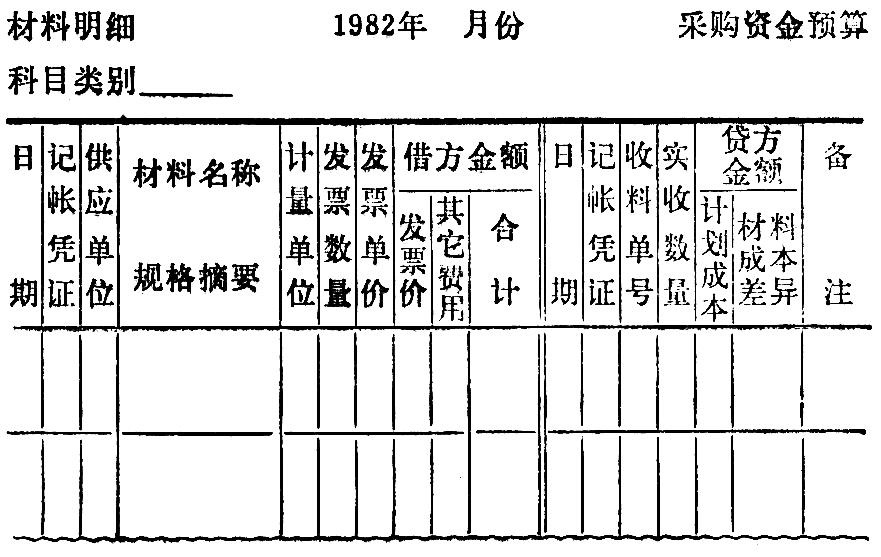

工业企业的材料采购,大多数业务是付款在前,验料、收料在后。采用计划成本核算材料的企业,购入材料付款时,记入“材料采购”科目及其明细分类帐的借方;收料单陆续到达,要分期、分批记入该科目的贷方。每个月数以百计的采购、收料业务,如果采用三栏式明细帐登记,再计算出“材料成本差异”和“在途材料”,是比较麻烦的。而采用“横线登记法”或“抽单法”,就要简化、省事一些。

“横线登记法”的帐簿参考格式及其使用方法如下:

此帐簿格式的左方各栏,登记发票价格、外地运杂费及其它采购成本;材料到达后,根据收料单对行横线过帐,记入右方各栏,以计算该类购入材料的计划成本和材料成本差异。右方未记入的各行,就是“在途材料。”必须说明,采用此方法登帐,收料单上既要填写供应单位、发票价格和运杂费等材料实际成本的记录,又要正确填写计划成本的记录,以便于复核过帐。

“抽单法”的做法是:材料发票、单据等凭证到达供应科,经办人审核后填写收料单(根据材料明细分类核算的具体办法,采用四联、五联或六联),将其中的一...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号