摘要:

现行《二轻集体所有制工业企业会计制度》中,增路了“门市部商品”科目。目的是为了适应手工业“前门设店、后面设厂”的传统经营特点,手工业合作厂、社根据需要可以设立门市部,用以推销自己的产品,直接听取消费者的意见,改进自己的产品。因此,会计部门必须组织“门市部商品”的核算。“门市部商品”是指将库存产成品拨给企业自设的零售门市部准备出售的产品。它的核算方法,一般可按产品的实际成本进行核算,如产品的种类繁多,也可按产品的售价进行核算,即商业企业所普遍采用的“拨货计价,实物负责制”的核算方法。现仅将按实际成本的核算方法,介绍如下:

(一)门市部商品核算的凭证

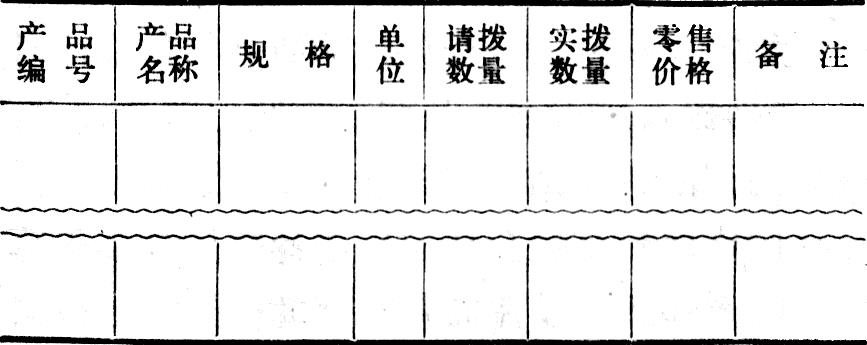

制订门市部商品核算的凭证,对正确进行门市部商品核算有着重要意义。凭证的格式和传递程序,可以根据企业业务的特点,从简化手续加强管理出发,加以制订。厂部将产品拨交门市部时,一般应填制商品(产品)调拨单,其格式如下.

商品调拨单,一般应由供销人员,根据门市部的销售需要签发,交门市部向仓库提货。该单通常填制一式三联,仓库留存一联,...

现行《二轻集体所有制工业企业会计制度》中,增路了“门市部商品”科目。目的是为了适应手工业“前门设店、后面设厂”的传统经营特点,手工业合作厂、社根据需要可以设立门市部,用以推销自己的产品,直接听取消费者的意见,改进自己的产品。因此,会计部门必须组织“门市部商品”的核算。“门市部商品”是指将库存产成品拨给企业自设的零售门市部准备出售的产品。它的核算方法,一般可按产品的实际成本进行核算,如产品的种类繁多,也可按产品的售价进行核算,即商业企业所普遍采用的“拨货计价,实物负责制”的核算方法。现仅将按实际成本的核算方法,介绍如下:

(一)门市部商品核算的凭证

制订门市部商品核算的凭证,对正确进行门市部商品核算有着重要意义。凭证的格式和传递程序,可以根据企业业务的特点,从简化手续加强管理出发,加以制订。厂部将产品拨交门市部时,一般应填制商品(产品)调拨单,其格式如下.

商品调拨单,一般应由供销人员,根据门市部的销售需要签发,交门市部向仓库提货。该单通常填制一式三联,仓库留存一联,送会计部门一联,门市部自留一联。

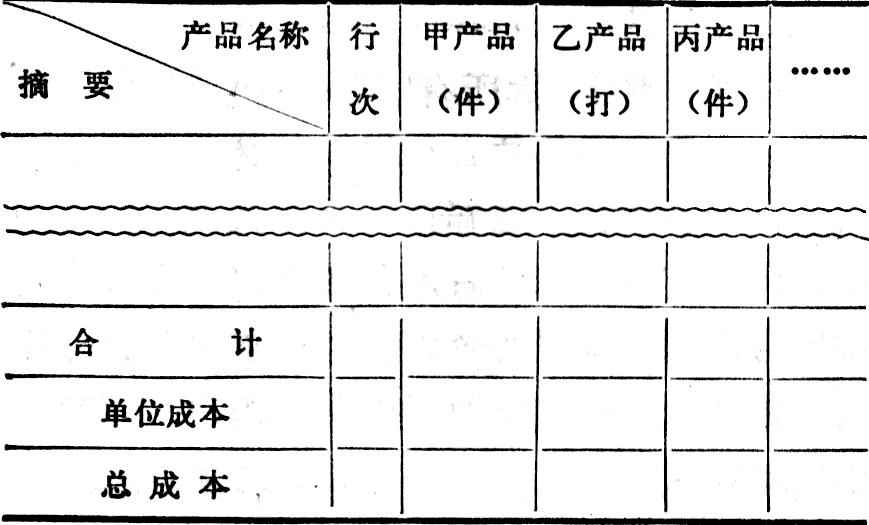

会计部门为了核算本月拨给门市部的商品,还需设置拨入门市部商品登记表,其格式如下:

该表是汇总拨给各门市部商品的数量及其生产成本的凭证。平时,根据商品调拨单逐笔或汇总登记;月终,求得各种产品的拨入总数填入“合计”行各栏;根据产成品明细帐上有关产品的月末平均单位成本登记“单位成本”行各栏;最后求得各种产品的总成本填入有关栏内。根据各种产品栏“合计”行数量及总成本行的金额,分别登记产成品明细帐的“发出”栏和门市部商品明细帐的“收入”栏。

门市部商品的销售,主要是以门市部开出的发票存根作为原始凭证。当时不开发票的,可用产品销售统计表,统计出当日销售的商品数量和金额,汇总补开发票。门市部按日(或定期)根据发票存根编制销售日报表一式两份,连同货款一并送交会计部门。会计部门审查收款后签章,一份退回门市部,另一份作为处理帐务的凭证。销售日报表的格式如下:

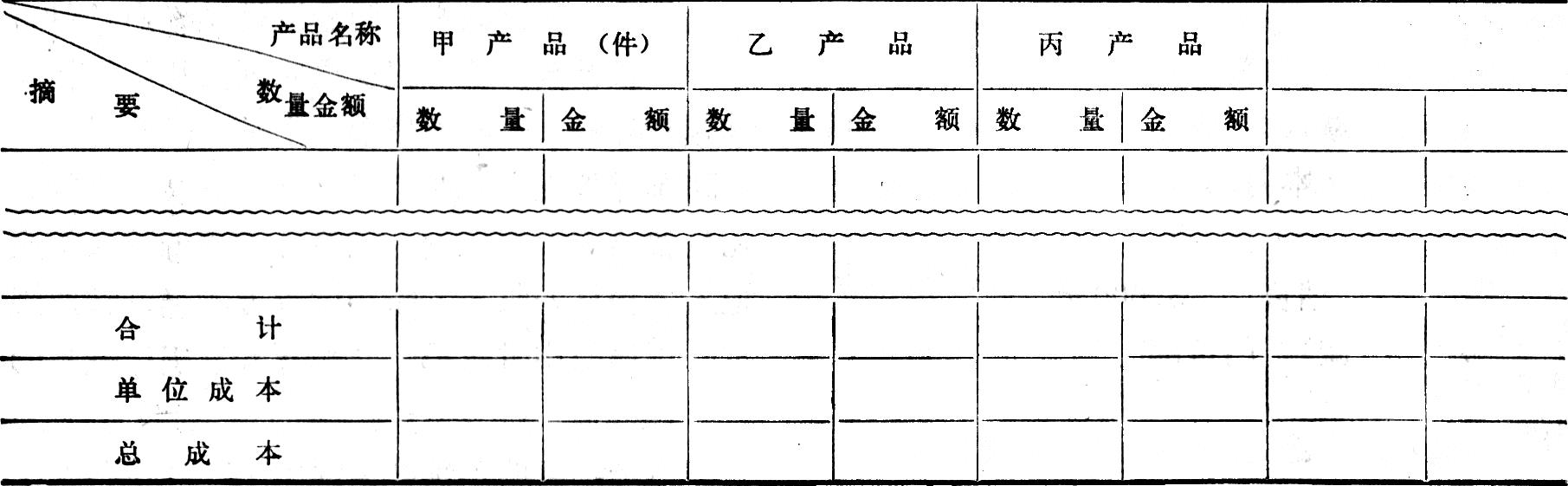

会计部门除根据上表进行销售收入的核算外,为了汇总本月门市部各种产品的销售数量和金额,以及售出产品的生产成本,还需设置门市部商品销售登记表。其格式如下:

本表每月按门市部设置。平时根据销售日报表逐笔或汇总登记各种产品的销售数量及金额;月终分别加总填写合计数,并根据门市部商品明细帐上有关产品的平均单位成本,求得售出产品的总成本登入各有关行,据以登记门市部商品明细帐的“发出”栏和产品销售明细帐或其他销售明细帐的借方。月终,会计部门根据拨入门市部商品登记表和门市部商品销售登记表进行门市部商品的总分类核算和明细分类核算。

(二)门市部商品的总分类核算

“门市部商品”科目是用来核算拨给门市部的自制产成品和外购商品的动态和现状的。会计部门,平时根据门市部售出的产品销售日报表和收款凭证,借(增)记“银行存款”科目,贷(增)记“销售”科目,并据以计算交纳商业零售环节的工商税。月终,根据拨入门市部商品登记表中的总成本,借(增)记“门市部商品”科目,贷(减)记“产成品”科目。对购入的各种商品,在购入时,借(增)记“门市部商品”科目,贷(增或减)记有关科目。对门市部售出产品,月终根据门市部商品销售登记表中的总成本,借(减)记“销售”科目,贷(减)记“门市部商品”科目。

现举例说明门市部商品销售的帐务处理:(1)门市部交来销售日报表,销售总额为6,000元货款如数存入银行

借(增):银行存款 6,000元

贷(增):销售 6,000元

(2)本月拨给门市部产成品的总成本为8,500元

借(增):门市部商品 8,500元

贷(减):产成品 8,500元

(3)结转本月门市部已销售产品的总成本为5,000元

借(减):销售 5,000元

贷(减):门市部商品 5,000元

(三)门市部商品的明细分类核算

会计部门除进行门市部商品的总分类核算外,还要按照门市部商品的名称设立门市部商品明细帐,平时,只登记外购商品的数额;月终,根据拨入门市部商品登记表登记“收入”栏,根据门市部商品销售登记表登记“发出”栏。

门市部商品除会计部门进行明细分类核算外,门市部还应设置商品登记簿。平时,根据商品(产品)调拨单登记商品的拨入数,每天,根据销售日报表登记商品的销售数。月终,门市部商品登记簿内各种商品的结存数,应与会计部门门市部商品明细帐的结存数核对相符。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第10期 > 财务与会计1982年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第10期 > 财务与会计1982年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号