当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第06期 > 财务与会计1982年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第06期 > 财务与会计1982年第06期文章 > 正文介绍一种便于做到帐帐相符的材料核算方法

时间:2020-05-29 作者:陆泉增

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

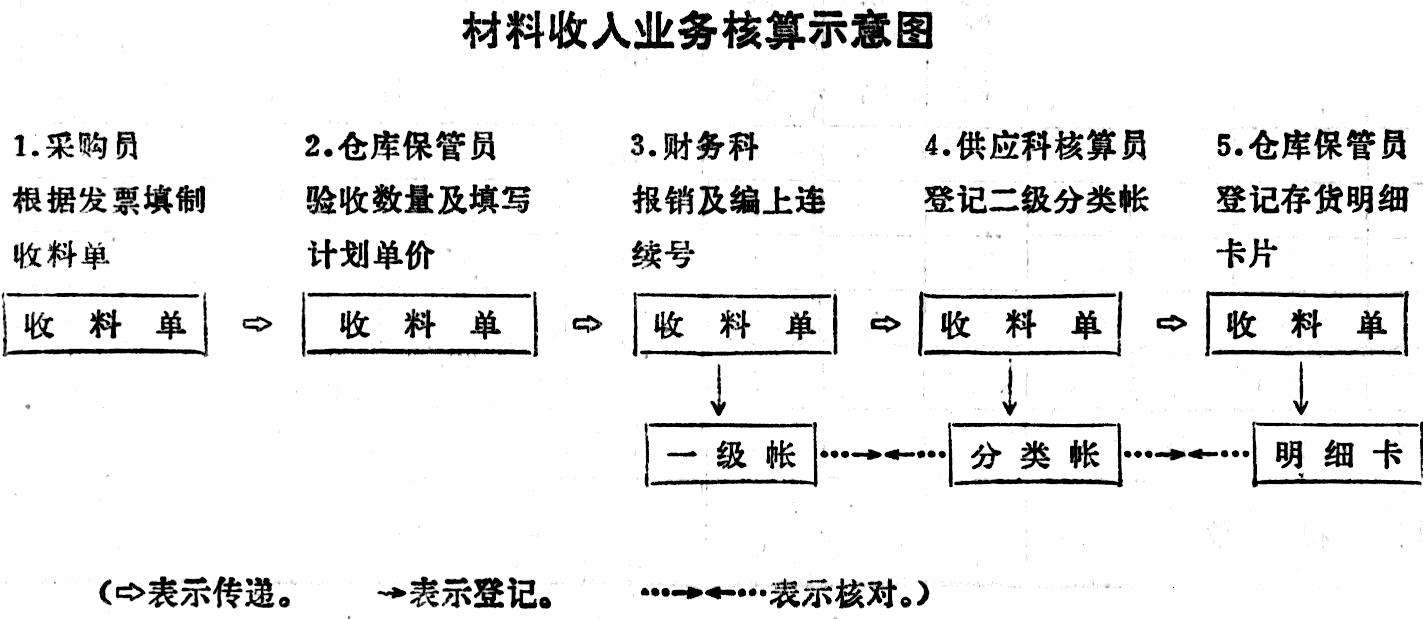

我厂的材料核算采用三级核算制:财务科设置“材料”一级帐户(将原材料、燃料、包装物、低值易耗品合并为一个科目);供应科建立以材料类别分列的二级帐户;材料仓库设立一物一卡的明细卡片。这三级帐统一采用计划成本计价。计划价与实际价之间的差额,由财务科另设“材料成本差异”调整帐户解决。过去,我厂在材料品种多、收发业务又异常频繁的情况下,尽管平时工作小心谨慎,月末结帐时,仍然出现帐帐不符的情况。为了查找差错,往往耗费很多精力和时间。后来,在多次纠正差错的过程中,我们发现,错帐的原因大都发生在收料方面。①供应科核算员在登记分类帐时发现并纠正了填错计划单价的收料单以后,没有及时(有时是忘记)通知财务科订正,以致造成了错帐。②临近月末的收料业务,双方进帐的月份不一致,有些收料单仓库及供应科核算员已收入当月的收料业务中,而采购员却延至下月份才到财务科办理报销手续。有时也会发生相反的情况。我们在研究了实际工作中造成差错的原因以后,总结了经验,并会同供应科的有关业务人员,商量制定了一个统一材料收入业务的工作步骤。这一办法已实施多年,效果很好。现介绍如下:

当采购员将办好验收入库手续的收料单(一式多联...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号