摘要:

借贷记帐法采用复式记帐原理,是一种科学的记帐方法,早已为我国和世界极大多数国家所公认。过去我们只讲“复式记帐法”而没有“借贷记帐法”这个名称。近年来根据复式记帐原理派生出各种记帐方法,如“增减记帐法”、“收付记帐法”、“资金收付记帐法”等等,因此对原来以借贷为记帐符号的复式记帐法,也就称作“借贷记帐法”了。

为了区别于其他记帐方法,我对借贷记帐法谈一些粗浅的看法。

一,关于“借贷记帐法”的提法

借贷记帐法是以借贷为记帐符号,以借贷指引记帐方向,以借贷概括资金运动的变化,以借贷体现资金来源和资金运用的对立统一和平衡关系的一种复式记帐方法。

在这个提法中,说明了借贷记帐符号的三点意义。其中借贷所指引的帐户方向性处于主导地位,借贷记帐法的很多特点都是借方向性来体现的,因此也可以说方向性是借贷记帐法的灵魂。

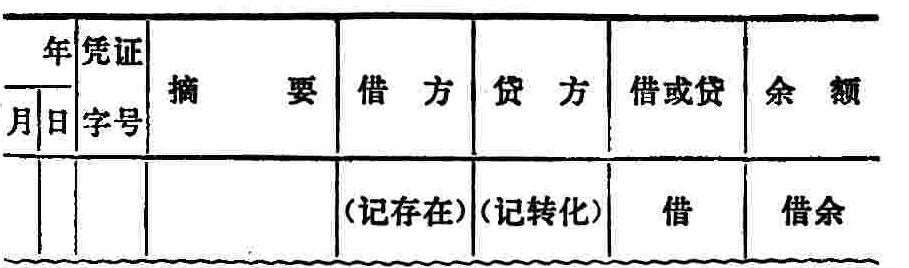

(1)借贷记帐符号的含义,概括了所有资金运动的变化形态。

资金的“存在”形态有收入、增加、发生和转进,

资金的“转化”形态有付出、减少、消失和转出。

收入与付出、增加与减少、发生与消失、转进与转出,都是不同形态变化的归纳,但是无论哪一对符号都不能...

借贷记帐法采用复式记帐原理,是一种科学的记帐方法,早已为我国和世界极大多数国家所公认。过去我们只讲“复式记帐法”而没有“借贷记帐法”这个名称。近年来根据复式记帐原理派生出各种记帐方法,如“增减记帐法”、“收付记帐法”、“资金收付记帐法”等等,因此对原来以借贷为记帐符号的复式记帐法,也就称作“借贷记帐法”了。

为了区别于其他记帐方法,我对借贷记帐法谈一些粗浅的看法。

一,关于“借贷记帐法”的提法

借贷记帐法是以借贷为记帐符号,以借贷指引记帐方向,以借贷概括资金运动的变化,以借贷体现资金来源和资金运用的对立统一和平衡关系的一种复式记帐方法。

在这个提法中,说明了借贷记帐符号的三点意义。其中借贷所指引的帐户方向性处于主导地位,借贷记帐法的很多特点都是借方向性来体现的,因此也可以说方向性是借贷记帐法的灵魂。

(1)借贷记帐符号的含义,概括了所有资金运动的变化形态。

资金的“存在”形态有收入、增加、发生和转进,

资金的“转化”形态有付出、减少、消失和转出。

收入与付出、增加与减少、发生与消失、转进与转出,都是不同形态变化的归纳,但是无论哪一对符号都不能概括所有的变化形态。

借贷是相互对立又相互联系的一对矛盾,能够达到概括所有的变化形态,又不受汉字字义的限制。

(2)借贷指引记帐的方向,形成一整套方向体系。

资金运用和资金来源是构成资金总体的两个对立面,它们是性质完全相反的两类帐户。如果记帐方向相同,就不能反映两类帐户的不同性质。借贷记帐法之所以有方向性,是两类帐户的不同性质所决定的。

资金运动有它的方向性,每一笔资金都有它的来龙和去脉,也就是它的“起点”和“终点”,不同性质的经济内容的起点和终点,也是不同的。我们发现资金运动的来路(起点)总是在贷方,去向(终点)总是在借方,因此借贷记帐法的方向性,符合资金运动的方向。

可见,帐户的方向性不是凭空臆造出来的,它是从资金运用和资金来源两类帐户的相反性质和资金运动的方向这两个方面抽象总结出来的,是客观存在的。

从会计分录的左借右贷方向,到帐户结构的左借右贷方向,直至资金平衡表的左借方金额、右贷方金额形成完整的方向体系。

(3)借贷体现资金运动自始至终的平衡关系

由于借贷记帐法的记帐规则规定,“有借必有贷,借贷必相等”,因此从会计分录对每一笔经济业务的“来路”“去向”的平衡关系,到帐户的期初、期末余额和本期发生额三个自然平衡,都体现了资金运动自始至终的对立统一和平衡关系。

二、单从“会计分录”谈谈借贷的意义

(1)它规定了会计分录的定向排列方法

借贷记帐法规定会计分录左借右贷的排列方法:

借方的会计科目和金额偏左,前面冠以“借”字

贷方的会计科目和金额偏右。前面冠以“贷”字

只要左右适当参差些,即使不冠以借贷字样,也同样能表示会计分录的方向。

如:(左)借:借方会计科目 借方金额

(右)贷:贷方会计科目 贷方金额

或:(左)借方会计科目 借方金额

(右)贷方会计科目 贷方金额

(2)它指引了会计分录的记帐方向

借贷记帐符号是指引记帐方向的箭头,明确规定记帐方向。

(左)借方金额过入各该帐户的借方金额栏

(右)贷方金额过入各该帐户的贷方金额栏

(3)它表示资金运动的方向

资金运动表示一笔资金从“起点”运动到“终点”,有它的“来路”和“去向”。借贷记帐符号以“起点”为贷方,以终点为借方,符合资金运动的方向。

(4)它表示资金运动的平衡关系

经济业务引起的资金来源和资金运用的增减变化,是对一笔资金从两方面进行观察的结果,它是同一笔资金,因此必然是平衡的。借贷记帐法以“有借必有贷、借贷必相等”作为记帐规则,正确表示了资金运动的平衡关系:

(左)借方金额=(右)贷方金额

(5)它完整地反映经济业务的本来面貌

借贷记帐法的会计分录对应分明,它能清楚地表示经济业务的本来面貌。一笔资金,可能从一个起点出发,运动到一个终点;也可能从一个起点出发,运动到几个终点;还可能从几个起点出发,运动到一个终点。借贷记帐法规定可以“一借多贷”和“一贷多借”,这就完整地反映了客观经济业务的本来面貌。

三、单从帐户来谈谈借贷的意义

(1)它规定了对立统一的帐户结构

借贷记帐法的帐户结构分为借方、贷方、余额三栏,每一个帐户的借贷两方都是相互对立又相互联系的;所有的帐户的借贷两方也都是相互对立又相互联系的。借贷两方的差额,称为“余额”,余额也分为“借余”或“贷余”,还是相互对立又相互联系的,从而确立了完整的、严密的、科学的帐户体系。

(2)它体现了帐户的方向性

借贷记帐法的帐户有鲜明的方向性,资金运用和资金来源两类帐户属性相反,帐户的定向也相反。

资金运用类帐户定向借方,“存在”在借方,“转化”在贷方。

资金来源类帐户定向贷方,“存在”在贷方,“转化”在借方。

同理:

成本费用类帐户定向借方,“存在”在借方,“转化”在贷方。

收入成果类帐户定向贷方,“存在”在贷方,“转化”在借方。

用图式表示如下:

(3)它自然反映帐户的属性

任何帐户的余额,自然反映其资金来源或运用的性质。帐户为借方余额时,自然反映为资金运用性质;帐户为贷方余额时,自然反映为资金来源性质。任何帐户都可以从余额识别其性质。

(4)它自然反映帐户金额的三个平衡关系

所有帐户的期初余额、本期发生额和期末余额,在借贷记帐法中反映出自然的平衡关系。这一特点,便于试算帐簿记录是否正确。例如:

(5)帐户设置灵活,能充分发挥帐户的统驭作用

由于借贷记帐法的帐户的方向的性能正确反映帐户的性质,而不必硬性分为资金来源和运用两类帐户,因此帐户设置灵活,可以设立结算往来帐户、调整帐户、附加帐户及其他双重性帐户(如结算往来帐户对供应、销售及其他往来能灵活反映其应收、应付的性质;对“材料成本差异”、“产品成本差异”等调整帐户能灵活反映其调整增减的情况)。

借贷记帐法的一级帐户对所属二级帐户能发挥统驭作用。如利润帐户,定向贷方,其二级帐户定向有借有贷,只要按照借贷记帐方向记帐,丝毫不影响利润一级帐户对所属方向不同的二级帐户的统驭关系。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第03期 > 财务与会计1982年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第03期 > 财务与会计1982年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号