1979年卫生部指示各省市卫生局,对医院制剂室要试行企业化管理,实行独立核算成本。这一措施,有利于改善制剂生产的管理,有利于调动制剂人员的积极性,同时,也可为加强经济核算和实行奖金制度打好基础。

目前,制剂室的成本核算尚无具体规定。个人意见,凡制剂规模大,数量多,或医院附设有小型制药厂,而会计人手又充实的,它的成本可采用独立核算方式。制剂规模小,数量不多,会计人手又不充实的,可并附在医院会计内进行,只要能算出制剂成本即可。本文试以实行独立核算的方式,来举例说明制剂成本核算的方法,至于仍并附在医院会计内进行的,则可在业务支出总帐科目下增设“制剂生产”明细科目,进行成本核算。

医院制剂室主要任务是解决医疗中的临床药物需要,产品比较稳定,品种不多,成本计算一般可采用品种法;在管理有基础,定额健全的医院,也可采用定额比例法。

品种法以产品品种作为成本计算对象,按产品品种设置成本计算单,生产费用的汇集和分配,都按产品品种进行。凡能区分何种产品耗用的费用,应根据各种凭证直接记入该种产品成本计算单。不能直接区分何种产品耗用的费用,则应编制分配表,用适当的方法在各种产品之间进行分配,然后记入成本计算单。如果没有在产品,或在产品数量比较稳定的,成本计算单中汇集的本月发生的生产费用,就是该种产品本月完工产品的总成本,除以产量,就是单位成本。月末如果有在产品,每张成本计算单中月初在产品成本与本月发生生产费用的合计数,要用适当方法在月末在产品和完工产品之间进行分配,算出月末在产品成本和完工产品成本。成本的计算期,可按月进行,如生产周期不长,亦可分批计算。

一、生产费用的汇集和在各成本计算对象之间的分配

制剂生产费用的汇集和在各成本计算对象之间的分配,是按成本项目进行的。制剂成本项目,主要可分材料、工资及工资附加费、管理费。

1.材料。制剂室所用的材料,主要是向药库领用的药品,在产品成本中占有很大比重。计算应力求正确,领料要严格手续制度。药品材料费用的汇集和分配,应定期根据经过审核的领料单,编制“发出材料汇总表”,其中直接构成产品实体的药品材料和有助于产品形成的辅助材料,列入“材料”成本项目。生产中回收交库的废料价值,应从有关产品的“材料”项目中扣除。制剂室月末领而未用的各种药品材料,亦应办理退料或假退料手续,从本月领用数中扣除。

直接材料应直接计入成本计算对象,间接材料可按照材料耗用定额的比例,或适当方法在各成本计算对象之间分配。

例如:制剂室向药库领用A药品5斤,每斤50元,计250元,用来生产甲药品100瓶,领用B药品10斤,每斤20元,计200元,用来生产乙药品50瓶。作如下分录:

领用药品时:

借:材料——A药品 250元

借:材料——B药品 200元元

贷:内部往来-药库 450元

投入生产时:

借:生产费用——甲药品 250元

借:生产费用——乙药品 200元元

贷:材料——A药品 250元元

贷:材料——B药品 200元

同时领用C材料0.6斤,每斤2元,计1.20元,系生产甲、乙两种药品共用。消耗定额,甲药品每瓶0.003斤,乙药品每瓶0.006斤。领用药品时,会计分录同上。投入生产时,按以下办法进行分配,会计分录同上。

某种产品耗用材料分配额=产量×单耗定额×材料单价

甲药品耗用材料分配额=100×0.003×2=0.60元

乙药品耗用材料分配额=50×0.006×2=0.60元

2.工资及工资附加费。制剂人员的工资及工资附加费,应根据医院财会部门分配的数字进行核算。如生产一种产品,可直接计入该产品的成本;如生产多种产品,可采用产品的实用工时作为分配的标准。各种产品的实用工时数,应由制剂室根据平时纪录提供资料,制剂人员从事非产品生产所耗用的工时应扣除,制剂室管理人员工资,本应分配摊入管理费项目,但为简便核算,也可并入本项目核算。

例如,根据制剂室生产纪录,生产甲、乙两种药品,实用250小时,应负担工资及附加费50元。其中甲药品150小时,乙药品100小时,按比例分配工资及附加费如下:

甲药品应分配工资及附加费=150×0.20=30元

乙药品应分配工资及附加费=100×0.20=20元

医院分配由制剂室负担的工资及附加费时:

借:工资 50元

贷:内部往来—工资 50元制剂室实行独立核算后,其人员工资及工资附加费应从制剂收入中解决,不再由医院负担。因此,在医院财会帐上,不再反映这部分开支,而仅反映医院将存款或现金付给制剂室的往来结算关系:借:暂付款——制剂室 50元贷:银行存款(或库存现金) 50元

月终分配工资及附加费时:

借,生产费用——甲药品 30元

借:生产费用——乙药品 20元

贷:工资 50元

3.管理费。除材料和工资外,其他生产费用如燃料、动力、水电、包装品、工具维修损耗、运输费等等,为简化核算手续,都可合并为管理费项目进行汇总核算。如只生产一种产品,管理费可直接计入该产品成本,如生产多种产品,也可用产品的实用工时作为分配标准。

例如,制剂室用燃料0.50元,水电0.30元,包装0.20元,工具维修损耗1元,共计管理费2元。甲、乙两种药品按生产工时分配管理费如下:

甲药品应分配管理费=150×0.008=1.20元

乙药品应分配管理费=100×0.008=0.80元

医院分配由制剂室负担的管理费时:

借:管理费 2.00元

贷:内部往来 2.00元

月终分配管理费时:

借:生产费用——甲药品 1.20元

借:生产费用——乙药品 0.80元

贷:管理费 2.00元

通过生产费用的汇集和在各成本计算对象之间的分配,本月发生的生产费用就可以计入各产品成本计算单。如果制剂没有月初月末的在产品,这些生产费用就是本月完工产品的总成本。兹列示成本计算单如下:

二、生产费用在完工产品和月末在产品之间的分配

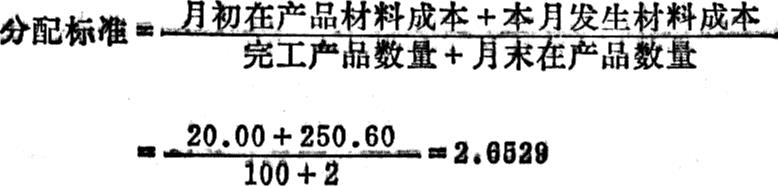

上例假定都是没有月初、月末在产品的成本核算。在连续生产的制剂室,月末一般有一定数量的在产品。因此,月初在产品成本与本月发生的生产费用之和,等于本月完工产品成本和月末在产品成本的合计数。材料费用占全部成本比重较大的制剂产品,为简便核算方法起见,月末在产品成本,可以只按材料成本计算,然后再按下列公式计算完工产品成本:

本月完工产品成本=月初在产品材料成本+本月发生生产费用-月末在产品材料成本

例如,上例生产甲药品本月完工100瓶,经实际盘点,月末在产品为2瓶,月初在产品材料成本为20元,本月发生的生产费用计材料250.60元,工资30元,管理费1.20元,合计281.80元。

假定在生产时,材料一次投入,产成品与月末在产品的材料成本相近,因此可按产成品数量与月末在产品数量的比例,分配材料费用,计算公式如下:

完工产品成本(材料)=100×2.6529=265.29元

月末在产品成本(材料)=2×2.6529=5.31元

由于月末在产品不计算其他成本项目,其他成本项目当月发生数,即全部计入完工产品成本:

完工产品成本=20.00+281.80-5.31=296.49元

三、产品缴库的核算

制剂室制成新的药品后,应做以下二件事:

1.编制制剂产品成本计算单一式两联,一联留存,一联送交医院财会部门。

2.填具制剂产品检验单,连同产品送由检验部门依照规定进行检验。经检验合格,填具入库单一式三联,一联由制剂室留存,一联连同产品送药库验收入库,另一联交医院财会部门。

制剂室根据成本计算单作以下分录:

(1)以甲药品100瓶(按没有在产品一例),乙药品50瓶生产成本为例:

借:产成品——甲药品 281.80元

借:产成晶——乙药品 221.40元

贷:生产费用——甲药品 281.80元

贷:生产费用——乙药品 221.40元

(2)以甲药品100瓶(按有在产品一例)生产成本为例:

借:产成品——甲药品 298.49元元

贷:生产费用——甲药品 296.49元

制剂药品生产完成后,不能直接送交门诊和住院部门使用,应先送交药库办理入库手续。入库药价,应一律按国家同品名同规格药品的统一批发价计算;如果没有同品名的,可按该药品的成本适当加成,视为入库药品的批发价。在独立核算的制剂室来说,药品交库,可视同销售,因此,可凭入库单作以下分录(假定甲药品批发价每瓶为4元,乙药品批发价每瓶为5元):

借:内部往来——药库 650.00元

贷:销售——甲药品 400.00元

贷:销售——乙药品 250.00元

销售产品的成本应同时结转,作如下分录:

借:销售——甲药品 281.80元

借:销售——乙药品 221.40元

贷:产成品——甲药品 281.80元

贷:产成品—乙药品 221.40元元

销售帐户的贷方余额146.80元(650.00-503.20元)就是制剂生产的利润。

以上制剂室的制剂成本是按独立核算方式进行的,但制剂室究竟是医院的一个科室,它的财务收支结算不能在银行单独开户,而是由医院财会部门统一核算的,所以关于制剂室和医院的财务收支往来,可设置“内部往来”科目进行核算。在医院财会帐上,可通过“暂付款”科目进行往来核算。

制剂的成本核算目前尚无统一规定,本文仅提出初步意见,以供医院会计工作者作为改进业务的参考,希望批评指正。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第09期 > 财务与会计1980年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第09期 > 财务与会计1980年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号