摘要:

编者按:扶余县农业局经营管理组,从生产队的实际出发,根据“简明适用,易学易懂”的原则,对生产队会计工作的记帐方法、帐簿格式和记帐手续进行了改革。从十多年的实践情况看来,改革后的效果是好的,易学、易懂、易做,简化了手续,节省了时间,受到群众的拥护、领导的好评。但是,也还有问题需要研究改进。任何一种改革,开始时不可能是十全十美的,可以在实践中不断改进和完善。我们介绍扶余县的经验,目的是供各地在研究改革生产队会计工作时的参考。生产队会计,以什么为记帐主体,采用什么记帐方法,设计什么样的帐簿格式,做到既能如实反映客观实际,又能为广大干部群众所理解,这是多年来农村财会战线所争论的一个重要问题。

我县于一九六二年初,在生产队会计工作改革上,曾作了大胆的尝试。根据“简明适用,易学易懂”的帐改方针,从生产队的实际情况出发,对生产队的会计工作进行了全面的改革。主要内容有以下三个方面:

第一、改革记帐方法

将原来以钱物为主体的收付记帐法,改成了以帐户为主体的收付记帐法。多年来的实践证明,改革记帐方法问题,首先要解决思想认识问题。有什么样的认识,必然有什么样的方法。过去多次改革记帐方法,...

编者按:扶余县农业局经营管理组,从生产队的实际出发,根据“简明适用,易学易懂”的原则,对生产队会计工作的记帐方法、帐簿格式和记帐手续进行了改革。从十多年的实践情况看来,改革后的效果是好的,易学、易懂、易做,简化了手续,节省了时间,受到群众的拥护、领导的好评。但是,也还有问题需要研究改进。任何一种改革,开始时不可能是十全十美的,可以在实践中不断改进和完善。我们介绍扶余县的经验,目的是供各地在研究改革生产队会计工作时的参考。生产队会计,以什么为记帐主体,采用什么记帐方法,设计什么样的帐簿格式,做到既能如实反映客观实际,又能为广大干部群众所理解,这是多年来农村财会战线所争论的一个重要问题。

我县于一九六二年初,在生产队会计工作改革上,曾作了大胆的尝试。根据“简明适用,易学易懂”的帐改方针,从生产队的实际情况出发,对生产队的会计工作进行了全面的改革。主要内容有以下三个方面:

第一、改革记帐方法

将原来以钱物为主体的收付记帐法,改成了以帐户为主体的收付记帐法。多年来的实践证明,改革记帐方法问题,首先要解决思想认识问题。有什么样的认识,必然有什么样的方法。过去多次改革记帐方法,总是围绕一个以什么为记帐主体的问题,变来变去总是从会计对象中抽出一项或几项作为主体,把它推崇到至高无上的地位,以它统帅一切,用主体帐户的收付去衡量其他一切帐户的收付。弄不清楚这个基本问题,就记不好帐,看不懂帐。对这个问题,开始我们并不理解,在调查中我们列举了十几项经济业务,用几种记帐方法进行对比记帐,发现有的记帐方法不是把收付弄颠倒了,就是记帐公式难以掌握,同收同付,夹着有收有付。以现金为主体的记帐法,只能正确反映现金的收付,不能正确反映实物的收付,将实物入库记成付出,实物出库记成收入;以钱物为主体的记帐法,只能正确反映钱物的收付,不能正确反映人名帐户对于钱物的收付和人与人的经济关系;几种收付记帐法,同样都是在收入人名下记付出,在付出人名下记收入。干部群众有意见,说会计是外国的洋先生,竟记颠倒帐。还有的干部说:“会计记帐为什么不来个袖子里吞棒槌——直出直入。”根据群众的意见,我们反复进行了研究,在总结几种记帐方法优缺点的基础上,把以一个或几个钱物帐户为主体的钱物收付记帐法,改为以全部帐户为主体的收付记帐法。它的基本内容是:以帐户为主体,以资金为内容,以“收付”两个字反映帐户对资金的收付事实,而不是只起符号作用。根据客观事物都是对立统一的原理,和资金运用=资金来源的平衡公式,按照复式记帐原理,把一个经济事项记到两个以上的有关帐户中去,那个帐户收,就在那个帐户记收入;那个帐户付,就在那个帐户记付出。也就是资金从那里出来,那里记付,资金到那里去,那里记收。举例如下:

1.生产队以现金买马,会计分录是:

库存现金帐户记付;固定财产帐户记收。(平时不立即冲转公积金,年末一次计算冲转)。

2.生产队从银行贷入现金入库,会计分录是:银行贷款帐户记付;库存现金帐户记收。

3.社员张三还欠款,当即偿还社员李四的存款,会计分录是:张三名下记付;李四名下记收。

4.收到粮食部门预购粮款,当即存入信用社,会计分录是:

粮食部门帐户记付;信用社存款帐户记收。

5.库存大豆种籽投入生产,会计分录是:库存物资大豆帐户记付;农业费用帐户记收。

6.生产出大豆入库,会计分录是:

农业收入帐户记付;库存物资大豆帐户记收。

从以上六项会计业务的处理,可以看出这种记帐方法对应关系明确,符合资金运动的方向,符合人们在生活中对资金收付的概念。与其他几种记帐方法比较,公式简单,收支概念清楚,道理明确,直来直去,好学易懂。

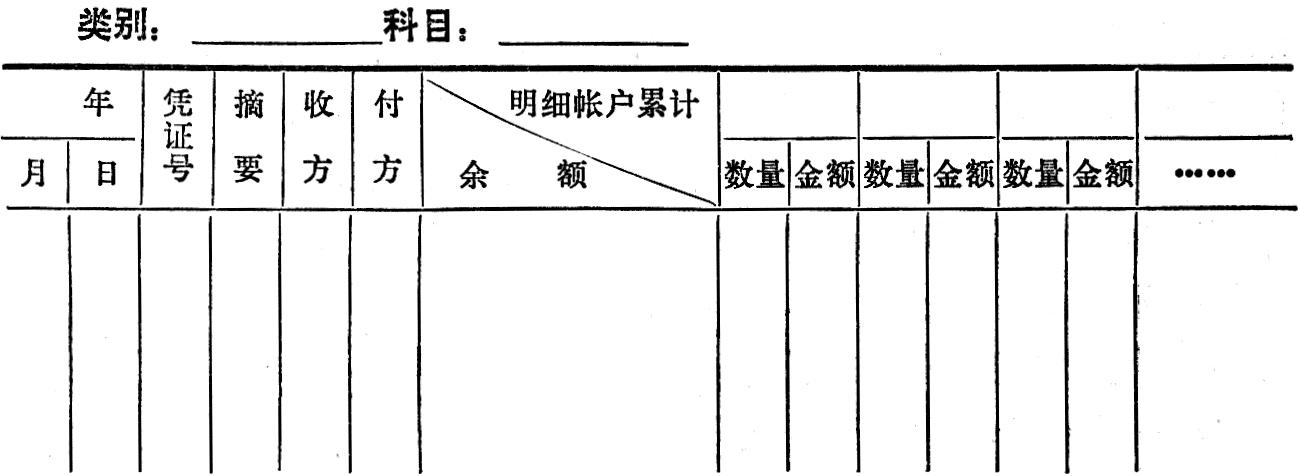

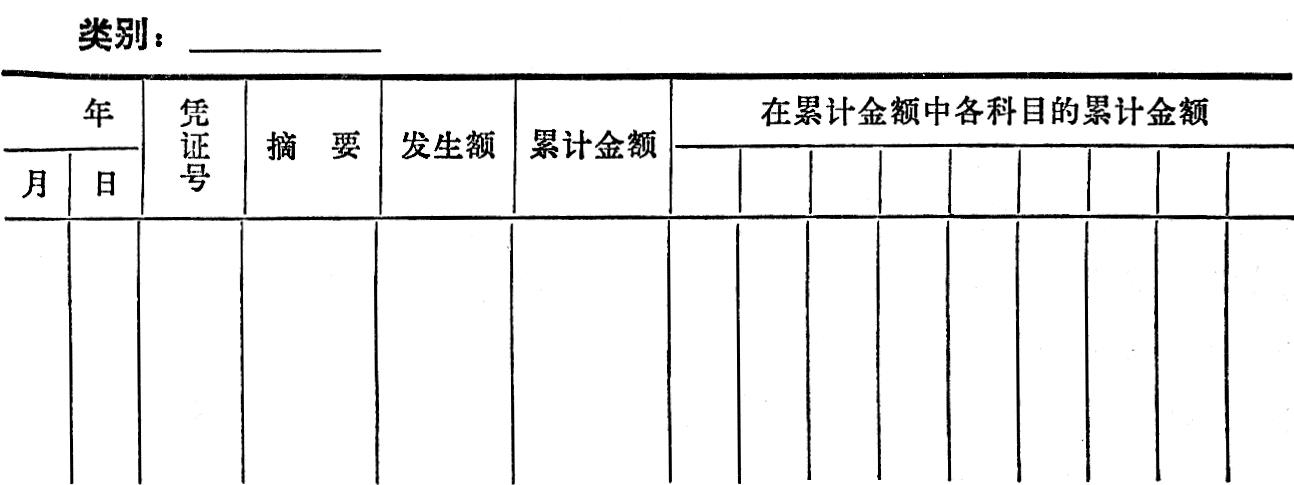

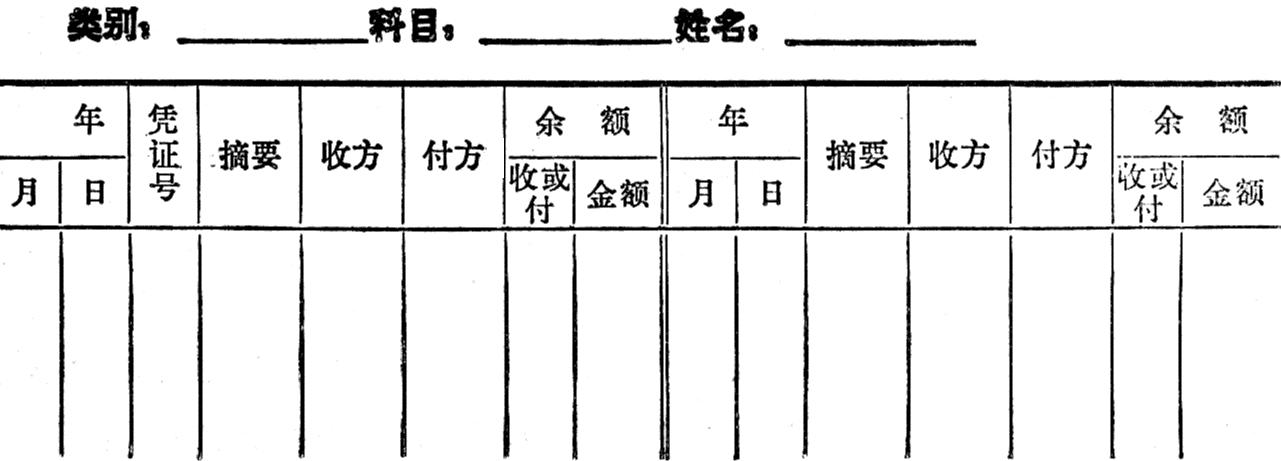

第二、改革帐簿

格式

实行帐簿表格化。帐簿是会计核算的主要工具。记帐方法再简单,帐簿格式不改进,记帐手续仍然不能简化。不少群众反映:“帐本一大堆,一本用不上几页,年末就白瞎。”有的会计由于帐本多,层层抄录,帐与帐的关系弄不清楚,经常出现帐帐不平,错帐差帐。有的社员给会计编了个顺口溜,叫做:“会计真够呛,整天忙记帐,单据摆满桌,帐本一大炕,帐帐整不平,懵懂带转向,队长干着急,有劲使不上。”生产队的帐目,必须从生产队的实际出发。一个生产队一般只有三、五十户,有经济往来的单位和个人不到百家,上帐的大宗财产不过百样,一年发生的收支单据不过千张,真用不着那么多的帐簿。因此,在帐簿设置方面,我们本着:“单据不重开,帐本不重设,同类在一起,样样有分项”的原则,将三栏式的多本分类帐,改成了多栏式的“一本分类帐”。这本帐既是总帐又是明细帐。实行科目编组,将同类科目放在一起,使总分类核算和明细分类的核算反映在一个帐页上。例如:各种固定资产在一个帐页;各项库存物资在一个帐页;各项费用在一个帐页;各项生产收入在一个帐页;各项公共积累在一个帐页。在帐页头上印上科目名称,会计记帐如同填表,这样用一本帐代替了原来的多本帐。记帐、看帐、查帐都非常方便,达到会计记帐满意,领导和群众看帐满意。帐簿格式是:

第三、简化记帐手续,实行以原始单据记帐。

过去会计记帐都用四种传票,把许多性质不同的原始单据汇总在一起,层层汇总反复抄录。不仅手续麻烦,而且看不出每一笔经济事项收支的详细情况,干部说是“糊涂帐”,社员说是“一把撸”。这种记帐程序适合较大的厂矿企业使用,不适合生产队使用。特别是传票,就更不适应生产队了。财会人员多的单位,可以用以传来递去,分别办理手续和记帐。生产队会计,里里外外一个人,他和谁传,和谁递呢?使用传票记帐,有些生产队的传票张数超过了原始单据的张数。社员说:“这是一个马戴两个笼头,真是有钱没处花”。为了克服这种现象,进一步简化记帐手续,根据生产队业务少,单据不多的特点,改为用原始单据直接记帐。在每个凭证上,加盖记帐戳记,标明记入某个帐户的收方和某个帐户的付方。这样就由过去每发生一个会计事项,要经过几道记帐程序,减少为只有一道记帐程序,而且笔笔看得清楚。

第四、改革后的实

际效果

我县改革生产队的会计工作十多年了,在实践中收到了显著的效果,不但得到了县领导和群众的拥护,也受到了省、地有关领导和同志们的好评。它的主要优点是:会计好学,群众易懂。过去的情况是帐本多,帐务程序多,记帐公式多,登记笔数多,会计难学难记,群众难看难懂。同时,帐户分主体和非主体,记帐分同收、同付和有收有付,一项经济业务既涉及主体帐户,又涉及非主体帐户,各有不同的记法,一时弄混就出现错帐。会计怕记错,手拿单据背公式,社员说会计在“念咒”。改革后易学、易懂、易做,有的公社办会计训练班,一天学记帐,一天学制度和计划,两天就结业。由于简化了手续,节省了时间,会计一般都不占用劳动时间记帐。群众查帐、看帐也非常方便,有的群众称赞改革后的帐本说:“打开是个表,合上是本帐,同类在一起,样样有分项,查看容易找,人人都懂帐,开会携带它,不怕要情况。”这就为培养会计和民主理财提供了方便条件。

由于我们水平有限,难免还存在一些问题,既有认识问题、习惯问题,也有实际问题。我们相信,只要上下努力,共同研究,一切问题都是可以得到解决的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第06期 > 财务与会计1980年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第06期 > 财务与会计1980年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号