工业企业的储备资金定额,是指从支付货款起到物资投入生产止所占用的资金数额。它包括主要原料、材料、辅助材料、燃料、包装物、修理用零配件、低值易耗品、外购配套产品等所需要的资金。

储备资金定额的大小,一般决定于三个因素:一是周转额的大小;二是物资消耗定额的高低;三是资金周转速度的快慢。因此,储备资金定额要按照生产实际需要、物资供应条件和加速资金周转的要求进行核定。对于国家统一分配的“短线”物资,要防止提高物资消耗定额,扩大储备周期,增大资金定额,造成资金浪费。对于一般容易采购的物资,要本着量小、勤购的要求,努力节约资金占用。对于可以代用的物资,要“低线”储备,从严从紧核定。

储备资金包括的物资品种繁多,核定储备资金定额,要分清主次,区别对待。对于储备资金中占比重较大的主要原料、材料、燃料等,应按品种进行核定。对于品种繁多,数量较小的辅助材料、低值易耗品等,可按大类或大类分组进行核定。对于包装用品、防护用品、管理用具等,可按分析增减法或比例法进行核定。现分别介绍如下:

(一)主要原料、材料、燃料资金定额的核定

在储备资金中,核定主要原料、材料、燃料资金定额是重点,一般采用定额日数核资法,按品种核定。其计算公式是:

某种材料资金定额=每日耗用额×定额日数

首先要确定每日耗用额。其计算公式是:

某种材料每日耗用额=(计划年度某种材料消耗量×计划单价)÷360

现假设某机床厂生产某种机床,计划产量、每台所需材料的消耗定额、各项材料的计划单价如下表,其每日耗用额则如6栏所示。

其次要确定定额日数。确定定额日数有两种方法,一是按前期流动资金实际平均占用额确定;一是按定额日数的具体内容确定。前者简便易行,但有时欠准确;后者比较复杂,但比较科学。

(1)按前期流动资金实际平均占用额确定。就是在前期流动资金实际占用的基础上,扣除超储积压和不合理占用后的储备日数。计划年度如无大的因素变化,就可用以计算年度的资金定额。计算公式是:

定额日数=360÷〔上年实际耗用额÷(上年流动资金实际平均占用额-超储积压和不合理占用)〕

例如,某机床厂计算甲、乙、丙三种材料的定额日数,各种材料上年实际耗用额,上年流动资金实际平均占用额和超储积压、不合理占用分别如下表,三种材料的定额日数则如第4栏所示。

(2)按定额日数的具体内容来确定。就是用分别计算在途日数、验收日数、供应间隔日数、整理及准备日数、保险日数的办法来确定定额日数。其公式是:

定额日数=在途日数+验收日数+(供应间隔日数×供应间隔系数)+保险日数+整理准备日数

在途日数:企业从外地采购原材料,一般是支付货款在前,货物到厂在后。在途日数就是购货单位支付货款以后,原材料尚未到厂而仍在途中运输的天数。例如,某企业由外埠某单位供应材料,采用托收承付结算方式。供货单位四月一日发货,四月十五日到货。该企业在四月六日接到银行通知承付货款,承付期三天,四月九日付了款。因此,在途天数应从四月九日起到十五日止,共为七天。如果货物到厂在前,支付货款在后,就不再计算在途日数。在途日数的计算公式是:

在途日数=货物运输日数-(凭证邮递日数+双方开户银行办理手续日数+托收承付日数)

在实际工作中,一种材料往往有几个供货地点,在这种情况下,可先按不同供货地点分别确定在途日数,然后再根据各地供货总额加权平均计算。例如:某企业的某种材料由甲地供应50万元,在途日数四天;由乙地供应30万元,在途日数六天;由丙地供应20万元,在途日数三天。该种材料平均在途日数应为:(50×4+30×6+20×3)÷(50+30+20)=4.4天。

验收日数:指货物到厂后进行计量、点收、检查、化验到入库为止所需的日数。在实际工作中,在途日数与验收日数一般是合并计算的,统称为在途日数。

保险日数:是为防止原材料偶然中断和误期而需要的保险天数。在确定保险日数时,必须掌握两条原则,一是保险储备要压缩到最低限额;二是供应正常的物资,同城采购的物资,能代用的原材料以及不经常消耗的非主要原材料等,不应计算保险日数。

准备日数:指原材料在投产前进行技术处理和准备工作所需的时间,如整理、化验、锯截、压碎、烘干等。在实际工作中,准备日数和保险日数也是合并计算的,统称保险日数。

供应间隔日数:指两次原材料到货之间的间隔时间。它是材料资金定额日数中的主要构成部分,在很大程度上决定材料资金定额的多少。供应间隔日数的长短,取决于供货单位的供货周期和用货单位的采购周期,供货和采购批量的大小,供货地点的远近以及运输条件等。

供应间隔日数通常按合同规定日期来确定。如合同规定每季供货两次,该材料的供应间隔日数即为45天(90÷2)。如果由几个供货单位供应,供货期又不相同,就要按不同货源的供应间隔期,以季度供应量作权数,用加权平均法来计算平均供应间隔日数。例如:某厂某种材料,由甲、乙两厂供应,甲厂供应间隔期为四十五天,全季供应量30吨;乙厂供应间隔期为三十天,全季供应量15吨,平均供应间隔日数则为(45×30+30×15)÷(30+15)=40天。

如果某种材料没有签订合同,或者合同没有规定具体交货日期和供货数量,就要根据以往历次进货的实际间隔日数和每次进货数量,用加权平均法计算,其计算公式是:

例如,某厂某种材料一九七九年进货情况如下表:

全年共进货九次,进货量210吨,平均间隔日数是:(30×40+29×10+3O×10+40×30+40×30+40×30+50×10+50×30+50×20)÷(40+10+10+30+30+30+10+30+20)=40天。如该种材料的供应条件没有大的变化,就可以此作为计划年度的间隔日数。

供应间隔系数:是指平均库存储备额与最高库存储备额的比例。上面所讲的按供应间隔日数计算的材料储备,是日常周转的最高库存量,只有在每批进料刚入库时才会达到这个水平;随着每天发料投产,库存量逐渐减少,一直到最低限度,到下次进料入库时,才又达到最高库存量。同时,因企业耗用的材料品种繁多,各种材料是交叉购进的,在同一时期,各种材料的库存储备,有的是最高额,有的是最低额,有的是介乎两者之间,这样,各种材料资金可以互相调剂使用。因此,计算材料资金定额日数,不能完全按供应间隔日数来确定,还必须对供应间隔日数打个折扣,这个折扣就叫供应间隔系数。

我们以五种材料为例,每种材料都是五天购进一次,第一天购进甲材料500元,每天消耗125元;第二天购进乙材料400元,每天消耗100元;第三天购进丙材料300元,每天消耗75元;第四天购进丁材料200元,每天消耗50元;第五天购进戊材料100元,每天消耗25元。那么,各种材料每日占用资金和最高储备额如下表:

从上表可以看出,如果按五天的供应间隔日数计算,五种材料的最高储备额为1,500元,但实际上企业每日占用的资金都低于这个数额,其中最高的也不过875元,最低的只有500元。可见,如按原来的供应间隔日数核定资金,势必造成浪费,因此,还必须按系数打个折扣。供应间隔系数计算公式是:

经营管理比较健全、计划资料比较齐全的企业,可根据计划期的有关资料,如到货日期、到货金额、投料时间、每日耗用量等,按照上述公式计算供应间隔系数。

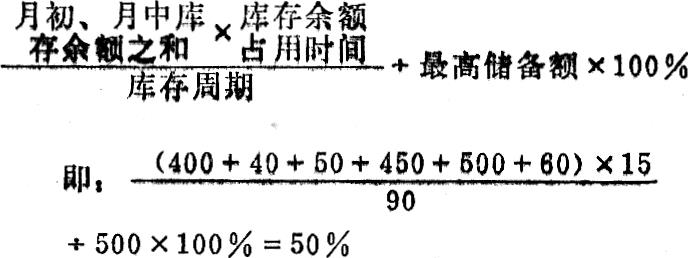

经营管理有一定基础,但计划资料不够完整的企业,可根据本单位的实际情况确定供应间隔系数。以一个季度为例,材料资金一月一日库存余额为400元,一月十五日为40元;二月一日为50元,二月十五日为450元;三月一日为500元,三月十五日为60元。这样即可按下式计算供应间隔系数:

经营管理较差、材料供应不正常、超储积压和不合理占用较多的企业,在计算供应间隔系数时,必须将库存材料加以分析,减除超储积压和不合理占用后,再按上述方法确定。

为了简化手续,有的是由企业主管部门、财政银行部门和企业共同商定一个供应间隔系数,一般为50-70%。

综上所述,我们将供应间隔日数乘以供应间隔系数,得出应计供应日数,加上在途日数、保险日数等,求得全部定额日数;然后再乘以每日计划耗用额,就是材料资金定额。例如,某机床厂计算甲、乙、丙三种主要原材料资金定额,则如下表9栏所示:

(二)辅助材料资金定额的核定

消耗量较大的主要辅助材料,应当分品种按照上述主要原、材、燃料资金的核资方法加以核定。一般辅助材料,可以按分析增减法核定。其计算公式是:

辅助材料资金定额=(前期实际平均占用额-超储积压和不合理占用)×(1+生产增长%)×(1-资金加速周转%)

例如,某厂上年辅助材料资金实际平均占用60,000元,其中超储积压和不合理占用6,000元,计划年度生产增长1O%,由于供应工作改善、消耗定额降低等原因,要求资金周转加速20%。该厂辅助材料资金定额应为:(60,000-6,000)×(1+1O%)×(1-20%)=47,520元。

有时也可以按照辅助材料占主要原材料资金的比例核定。例如,某厂上年辅助材料资金实际平均占用60,000元,占主要原材料资金的比例为16.64%,计划年度主要原材料资金定额为285,500元,辅助材料资金定额应为:285,500×16-64%=47,507元。如果,上年辅助材料和主要原材料资金中有较多的超储积压和不合理占用,应先扣除,再计算两者的比例。

(三)包装物资金定额的核定

包装物有的用于生产,有的用于销售;有的自制,有的外购,有的一次消耗,有的可以回收。因此,核定包装物资金定额,要根据具体情况,分别采用以下方法:

(1)自制包装物资金定额,按核定自制产品资金定额的方法核定。

(2)外购的、用于生产的包装物,可按主要原、材、燃料或辅助材料资金定额的核定方法核定。

(3)外购的、用于销售的包装物,其资金定额的计算公式是:

包装物资金定额=计划期包装物使用额÷计划期天数×定额日数

计算包装物资金的定额日数与计算主要原材料资金的定额日数略有不同。计算在途日数、供应间隔日数、供应间隔系数两者的内容是相同的;不同的是,包装物还要计算包装日数和销售日数,而不计算保险日数和准备日数。包装日数指包装成品需要的时间。销售日数指成品包装发运到收回货款的时间。在实际工作中,包装日数和销售日数是合并计算的。

(4)可回收的包装物,其资金定额可按下列公式计算:

包装物资金定额=计划期包装物使用额÷计划期天数×回收一次所需的时间

(5)包装物资金定额也可按分析增减法核定,其计算公式是:

包装物资金定额=(前期实际平均占用额-超储积压和不合理占用)×(1+销售增长%)×(1-资金加速周转%)

(四)零星配件(修理用零件)资金定额的核定

核定零星配件资金定额,通常有两种方法,一种是按分析增减法核定,就是在前期实际平均占用额的基础上,考虑计划期固定资产增减和资金周转加速等因素进行计算。另一种是按大型零配件和一般零配件分别核定其资金定额。大型零配件按品种核定。例如,某厂有大型机械设备二十座,每座需大型零件五个,每个价值500元,零件的补充期是九十天,使用年限为一年。那么,该厂大型零配件资金定额应为:(20×5×500)÷360×90=12,500元。一般零配件可按分析增减法核定。大型和一般零配件定额相加,即全部零配件资金定额。

(五)低值易耗品资金定额的核定

工业企业的低值易耗品,一般包括生产工具、防护用品和管理用具等。核定低值易耗品资金定额有两种方法:

(1)综合核定。就是在前期实际平均占用额的基础上,考虑计划期成本总额增减和资金加速等因素进行计算。例如,某厂上年低值易耗品资金实际平均占用27,000元,其中超储积压2,000元,计划年度产品成本总额比上年增加2.8%,要求资金周转加速1.42%,低值易耗品资金定额应为:(27,000-2,000)×(1+2.8%)×(1-1.42%)=25,336元。

(2)分大项核定。生产工具资金定额,可按生产设备的变化情况核定;防护用品资金定额,可按职工人数的变化情况核定;管理用具资金定额,可按生产规模的变化情况核定。例如,某厂上年低值易耗品资金实际平均占用27,000元,其中:生产工具资金11,OOO元,防护用品资金8,000元,管理用具资金8,000元,超储积压和不合理占用2,000元,其中:生产工具1,000元,防护用品500元,管理用具500元;计划年度固定资产比上年增长4%,职工人数增加4%,生产规模基本上没有大的变化;要求生产工具资金和防护用品资金各节约2%。生产工具资金定额应为:(11,000-1,000)×(1+4%)×(1-2%)=10,192元。防护用品资金定额应为:(8,000-500)×(1+4%)×(1-2%)=7,644元。管理用具资金定额应为:8,000-500=7,500元。全部低值易耗品资金定额为25,336元。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第02期 > 财务与会计1980年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1980年第02期 > 财务与会计1980年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号