【编者按】本刊收到许多读者来信,反映目前有些做食堂会计工作的同志不懂会计,食堂帐目比较乱,有的甚至没有会计核算,要求本刊介绍一些食堂会计核算方面的知识。同时,我们也收到不少介绍食堂会计核算方面的稿件,这些稿件有的是专讲企业职工食堂核算的,有的是专讲机关食堂核算的,有的是讲一般食堂核算的;从地区上说,有的是根据南方的情况设计的,有的是根据北方的情况设计的,有的是根据大中城市的情况设计的,有的是根据农村和小城镇的情况设计的;从规模上说,有的是根据大型食堂需要设计的,有的是根据中小型食堂需要设计的。这些稿件的文字一般都比较长,少的也有几千字,多的有一万多字,甚至几万字。本刊篇幅有限,很难分别刊登,一一介绍。同时考虑到,尽管各类食堂情况不同,形式多样,但核算的内容大体相同。因此,我们选登李仲玉同志的这篇文章,供搞食堂会计工作的同志们参考。

一九七九年是我国奔向现代化起步之年。举国齐心战四化,神州九亿尽朝晖。群众的干劲越大,越要关心群众的生活。俗语说:国以民为本,民以食为天。办好食堂解决好新长征路上的吃饭问题是一件大事。要办好食堂,就要加强食堂的会计核算。下面我就来谈谈食堂的会计核算问题。

一、食堂会计核算的基本内容

食堂的类型是多种多样的。有企业、事业单位的职工食堂,有机关、团体、学校的食堂,还有公社食堂等。尽管名称不同,但经营的方式和内容大体是一样的,核算的内容和方式也基本相同。概括起来讲,有以下三个环节:

(一)拨入周转金和发行内部票券。一般都先由单位拨进一笔周转金,同时通过发行内部粮票、面票(都含金额或都不含金额)和内部钱票(有的叫菜票其中含有油),向就餐人员预收现金和粮、面、油票证。这一环节,就是取得周转金和把内部票券兑换为货币资金和粮油票证,为采购物品和加工原料做好准备。

(二)采购主、付食原料、燃料和必要的炊具、餐具等。这一环节,就是用已取得的货币资金和票证,采购主食、付食原料、燃料、餐具和小型炊具(大型炊具一般由单位配置),进行食品加工。

(三)出售食品。这一环节,就是把加工好的食品出售给就餐人员,收回内部票券。再经过发行内部票券,兑换回货币资金和粮油票证。

这样周而复始的周转过程,就是食堂会计核算的基本内容。

二、食堂会计科目的设置和使用

食堂的资金运动,主要表现为货币、票券、粮食、付食原料、燃料等的增减变化。这些增减变化都有它的来龙去脉。为了能够分门别类地进行核算,就要按照资金占用的不同形态和资金来源的不同渠道设立会计科目。会计科目分为总帐科目和明细帐科目。总帐科目是对资金来源和资金占用的总括分类,明细帐科目是对总帐科目的进一步分类。一般说来食堂应设立以下总帐科目:

资金占用及支出类:

(1)内部钱票

(2)内部粮票

(3)内部面票

(4)库存材料

(5)库存粮票

(6)银行存款

(7)现金

(8)应收粮、款

(9)伙食成本

(10)管理费

(11)待摊费用

(12)灶房盘存

资金来源及收入类:

(13)内部钱票发行基金

(14)内部粮票发行基金

(15)内部面票发行基金

(16)应付粮、款

(17)销售收入

(18)其他收入

(19)损益

上列科目,内部钱票、内部钱票发行基金、银行存款、现金、待摊费用、管理费、其他收入是资金核算专用科目,库存粮票是票证核算专用科目,其他科目都是资金、物资共用科目。下面对科目的使用方法予以说明:

(一)资金占用及支出类:

“内部钱票”“内部粮票”“内部面票”科目:这三个科目核算食堂发行的内部票券、灶房出售食品回笼的票券和兑换发出的票券。领导批准发行新券入库和灶房回笼内部钱、粮、面票时,记增:各该科目,兑换发出这些票券时,记减:各该科目,销毁处理旧票时,亦分别记减:各该科目。余额为库存票券数量。

“库存材料”科目:本科目核算粮食、各种付食原料、油料等实物。采购入库和灶房退回仓库时,记增:本科目,仓库发出时记减:本科目。帐面结存数与仓库实存数要定期进行核对、盘点,做出盘点库存表。盘盈时记增:本科目,同时记增:“损益”科目;盘亏时记减:本科目,同时记减:“损益”科目。本科目可分设粮食、付食、油料、调料等明细科目,并按品种分别立户核算。燃料购入时可直接作“伙食成本”支出,月底剩余数按灶房盘点表冲减“伙食成本”。小伙食单位购入主付食原料,也可直接作“伙食成本”支出处理,不设“库存材料”科目。

“库存粮票”科目:本科目核算粮、油票证,可分设全国粮票、地方粮票、面票、油票等明细科目。收入时记增:本科目,支出时记减:本科目,余额为实际结存的粮、油票证数额。有些乡镇伙食单位凭购粮本向粮店买粮,不使用粮票的,可在应收粮科目内设立“粮店存粮”明细科目核算。

“银行存款”科目:本科目核算食堂在银行的存款,一切存入和提取都必须逐笔记入“银行存款”帐,存入时记增:本科目,提取时记减:本科目。

“现金”科目:本科目核算食堂的库存现金,一切现金收入和支出,都必须根据收付凭证逐笔记入“现金”帐。收入时记增:本科目,支出时记减:本科目。帐面结存数应与库存现金数相符。

“应收粮、款”科目:本科目核算外单位人员就餐应交未交的粮票和饭费。应按单位或个人分别立户。发生时记增:本科目,同时记增:“销售收入”。收回时记减:本科目,同时记增:“现金”和“库存粮票”科目。应收粮款要及时清理收回。

“伙食成本”科目:本科目核算加工食品所耗用的各类物资,如粮食、付食原料、油料、调料等。领用时记增:本科目,同时记减:“库存材料”。月底灶房盘存的材料,根据盘点表记减:本科目。并将本科目余额全数转入“损益”科目,核算本月盈亏。本科目是过渡科目,月终应无余额。

“管理费”科目:本科目核算食堂的各项管理费用,如劳保、卫生用品等项开支,应按项目进行核算。费用发生时记增:本科目,同时记减:“现金”科目(或银行存款)。月末摊入伙食成本时,记增:“伙食成本”,记减:本科目。如果数额较大,为了正确计算伙食成本,也可根据实际情况确定费用分摊比例。食堂炊事人员的工资、福利费和公杂费等,如进入伙食成本,可在本科目下分设:工资、福利、办公杂支等明细科目进行核算。

“待摊费用”科目:本科目核算食堂购置和维修的机器设备,添置大宗炊事用具、餐具等不能一次进入“伙食成本”,而要分期分摊的费用。本科目的使用方法和摊销原则与“管理费”科目相同。

“灶房盘存”科目:本科目是结帐科目。月底,灶房对结存的主、付食品和原料、燃料等分别进行盘点,填制盘点结存表一式二份,一份用作冲减当月伙食成本的凭证,记增:本科目,同时记减:“伙食成本”;一份用作增加下月伙食成本支出凭证,记增:“伙食成本”,同时记减:本科目。本科目月中应无余额。

(二)资金来源及收入类:

“内部钱票发行基金”、“内部粮票发行基金”、“内部面票发行基金”科目:这三个科目核算内部发行的钱、粮、面票基金的发行量。发行时分别记增:各该科目,同时分别记增:“内部钱票”“内部粮票”“内部面票”等科目。旧票销毁时分别记减:各该科目,同时记减:内部钱、粮、面票等科目。

“应付粮、款”科目:本科目核算各项应付粮票、应付款项,暂收粮票、暂收款项等。如本单位拨来周转粮、周转金和单位或个人的暂存粮票、款等。业务发生时除应记有关科目(如库存粮票、库存材料(粮食)、现金、银行存款等)外,同时应记入本科目。收入时记增:本科目,偿还时记减:本科目。本科目应按单位或个人分别立户,及时核对清理。

“销售收入”科目:本科目核算出售食品的收入。出售食品收回内部钱、粮、面票券时,由炊事人员填写“内部票券回笼单”一式二份,一份交管理员存查;一份随同票券交会计,作为记帐凭证。记增:本科目,同时记增:内部钱、粮、面票有关科目。收到客饭粮、款和炊管人员的伙食费和粮票时,记增:本科目,同时记增:“现金”和“库存粮票”科目。付给炊管人员退伙粮、款时,记减:本科目,同时记减:“现金”和“库存粮票”等科目。月底将本科目余额转入“损益”科目结算盈亏。

“其他收入”科目:用来核算食堂的其它收入,如出售肉皮、肉骨头、泔水、下脚料等收入。收入时,除记增:“现金”(或银行存款)外,应记增:本科目;转入“损益”时,记减:本科目,同时记增:“损益”科目。

“损益”科目:本科目核算食堂的盈余或亏损。月底将伙食成本科目余额转入本科目减少方,同时将销售收入余额转入本科目增加方,增减相抵后的余额即为当月盈亏。增方大于减方即盈余,减方大于增方即亏损。食堂是为职工生活服务的,应本着不赔不赚的经营原则,尽可能保持收支平衡。

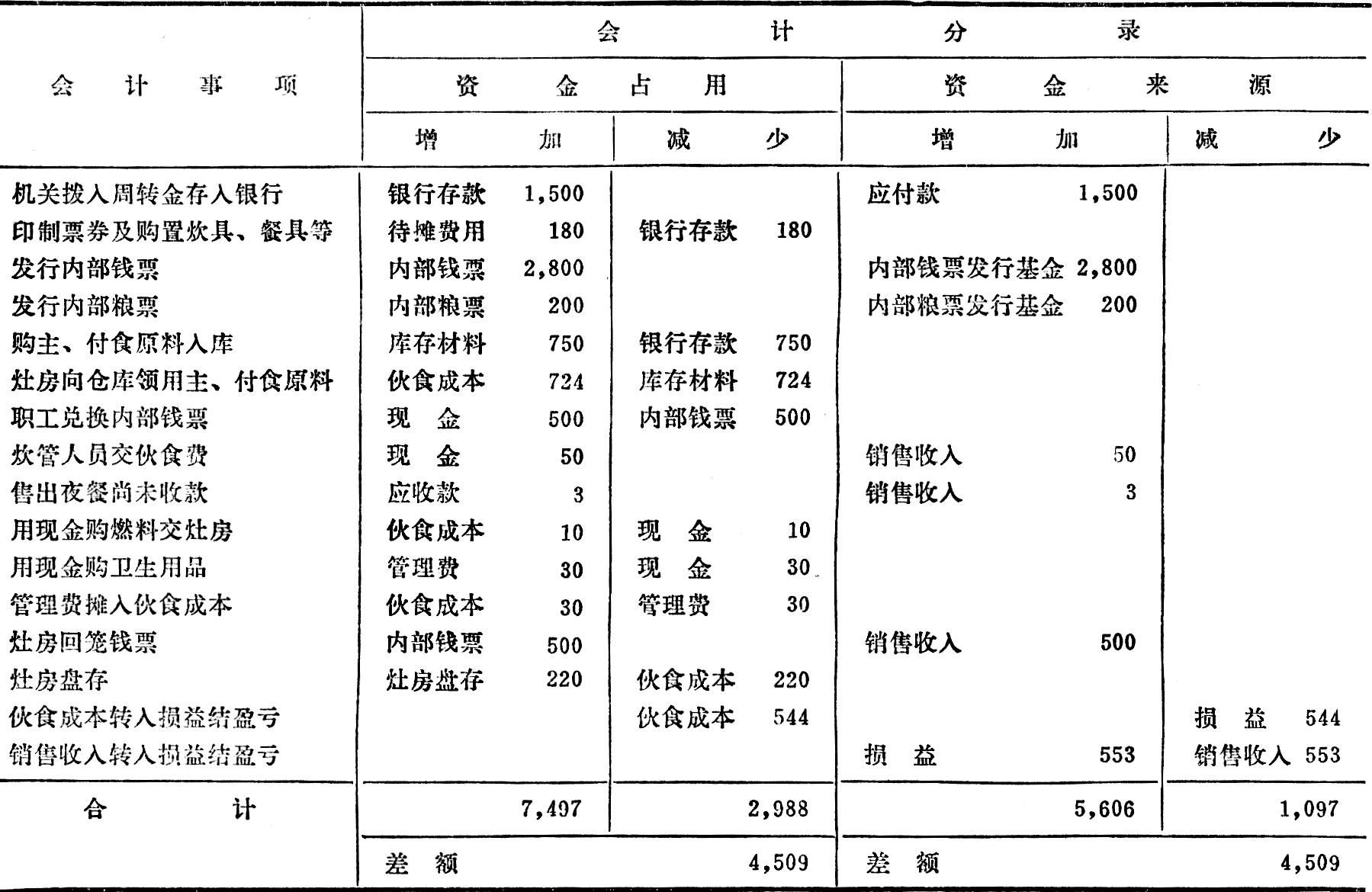

三、记帐方法和会计事项分录举例

记帐方法,目前主要有收付记帐法、增减记帐法和借贷记帐法三种,采用那种方法记帐均可,但要保证把帐记清楚,不错不乱。增减记帐法把会计科目分为资金来源和资金运用两大类,它的记帐规则是:两类科目同增或同减,两类必相等;同类科目有增有减,增减必相等。(编者按:增减记帐法介绍可参看本刊第二期李鸿寿同志文章)下面分资金核算和粮食核算两个部分列举一些会计事项,并用增减记帐法的原理做出会计分录。(见下页两表)

四、凭证、帐簿、编表

(一)凭证:凭证分为原始凭证和记帐凭证两种。原始凭证又分为外来和自制两种:外来凭证如发货票,自制凭证如物资出入库单、盘存表、票券回收单、发出票券登记表、收付款单据等。原始凭证必须具备以下内容:(1)凭证名称;(2)填制单位公章;(3)填制日期;(4)接受单位名称;(5)经济业务内容,如品名、数量、单价、金额和简要的业务说明;(6)经手人、验收人和审批人签章。

记帐凭证,有收款凭证、付款凭证和转帐凭证三种,可以使用不同的格式,也可使用同一的格式。它是根据审查后的合法的原始凭证填制的。一切会计事项都要填写记帐凭证。记帐凭证要按会计事项发生的先后顺序编号,并每月更换一次顺序号。填制记帐凭证必须做到:(1)分录正确,即应增、应减帐户要准确;(2)经济业务内容要填写清楚;(3)写明所附原始凭证张数;(4)数字要与原始凭证完全一致。

(二)帐簿:帐簿分为总分类帐和明细分类帐。总帐根据总帐科目设置,明细分类帐根据明细科目或单位、个人分户设置。一切会计事项都要根据记帐凭证分别登记总分类帐和明细分类帐。记帐工作必须严肃、认真,做到及时、正确、摘要明确、字迹清楚,不得跨位、空格、随意涂改。

每一帐页记满时,应在最末一行结出发生额合计数和余额,并在“摘要”栏内注明“转次页”;同时,将上述发生额合计数和余额记入下一帐页的第一行,在“摘要”栏注明“承前页”。

月终结帐,首先要清理往来帐户,检查有无应收未收和应付未付粮、款,并及时处理;其次核对当月凭证是否齐全和全部记入帐户;然后结算出每个帐户的本月发生额、累计额和余额。结完帐后,总分类帐和明细分类帐要进行核对,通过核对,做到帐帐相符、帐物相符、帐款相符。然后做出总帐科目余额表,核对两类帐户余额汇总是否平衡。

(三)编表:

经过上述结帐和核对无误后,就要编制各种报表,综合反映食堂的各项经济活动情况。一般应编制以下几种表:

(1)根据库存材料帐各明细帐户,分项编制“库存材料盘存表”;

(2)根据月终灶房盘点结果,编制“灶房盘存表”;

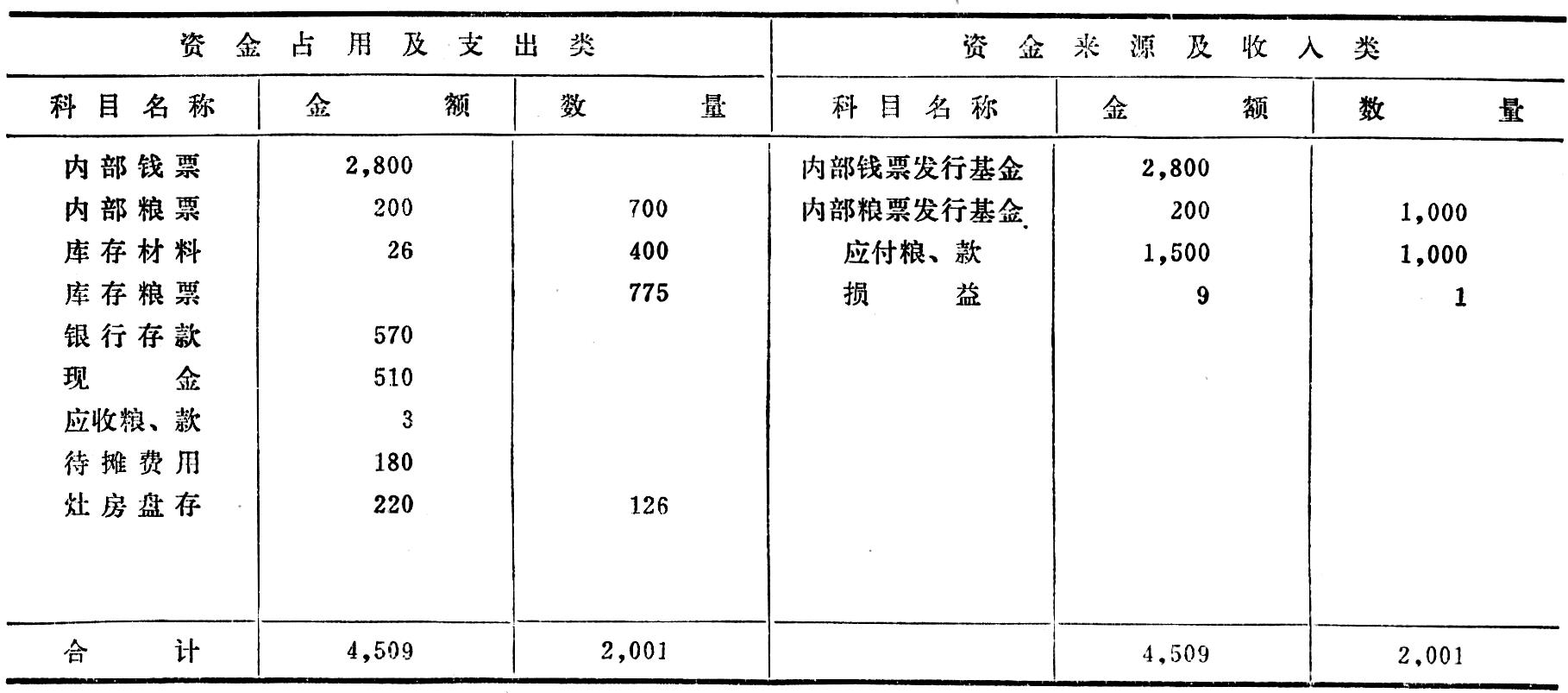

(3)根据总帐各科目余额,编制“资金、粮食平衡表”;

(4)根据“销售收入”和“伙食成本”明细帐编制“伙食收支盈亏报告表”。

这里试举一例说明如下:

根据前面所举资金和粮食的会计分录记入有关帐户,并结算出余额进行核对以后,编制出“资金和粮食平衡表”。(见下表)

说到这里,以一个月为核算期的食堂会计核算过程,就可以告一段落了。现在做食堂会计工作,而还不熟悉这方面业务的同志,可以按照前面所举会计事项,从填制记帐凭证起到设置帐户,登记帐簿、结帐、编表都试做一遍,就会对食堂会计核算有个基本的了解。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第11期 > 财务与会计1979年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第11期 > 财务与会计1979年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号