摘要:

财会部门核算工作中以材料核算最繁重。材料核算包括四个方面:即①材料动态和余额的核算;②材料采购成本的核算;③与供应单位往来的核算;④生产成本中材料费用的核算。其中以材料动态和余额核算的工作量最大,费时最多。因为每个企业都拥有数量不等的材料,有的有成千上万种。由于生产连续进行,这些材料经常要从仓库收进、发出,数量在不断变动,材料的原始单据要不断整理、分类、登记、计算,给财会部门带来了大量繁杂的工作。对这些工作如何进行科学的组织,使之简捷、合理,乃是料帐核算工作必须考虑的课题。料帐核算余额法,具有手续简便,组织严密,结构完善,工作量简化等优点。下面就来介绍我们的作法:

实行材料核算余额法,材料仓库和财会部门必须密切配合,共同使用一本料帐。这本料帐既有数量,又有金额。仓库负责材料收、发、存数量的核算,保证帐物相符;财会部门根据有关单据和料帐,进行金额核算,保证帐与帐之间金额相符。这本帐册平时由仓库保管,核算时交财会部门结算。

实行这种办法,必须具备以下条件:

1.必须是标准料价,每一项材料要有一个固定的单价。

2.每一本帐的顺次排列和帐页数量,必须考虑仓库和财会部门使用都...

财会部门核算工作中以材料核算最繁重。材料核算包括四个方面:即①材料动态和余额的核算;②材料采购成本的核算;③与供应单位往来的核算;④生产成本中材料费用的核算。其中以材料动态和余额核算的工作量最大,费时最多。因为每个企业都拥有数量不等的材料,有的有成千上万种。由于生产连续进行,这些材料经常要从仓库收进、发出,数量在不断变动,材料的原始单据要不断整理、分类、登记、计算,给财会部门带来了大量繁杂的工作。对这些工作如何进行科学的组织,使之简捷、合理,乃是料帐核算工作必须考虑的课题。料帐核算余额法,具有手续简便,组织严密,结构完善,工作量简化等优点。下面就来介绍我们的作法:

实行材料核算余额法,材料仓库和财会部门必须密切配合,共同使用一本料帐。这本料帐既有数量,又有金额。仓库负责材料收、发、存数量的核算,保证帐物相符;财会部门根据有关单据和料帐,进行金额核算,保证帐与帐之间金额相符。这本帐册平时由仓库保管,核算时交财会部门结算。

实行这种办法,必须具备以下条件:

1.必须是标准料价,每一项材料要有一个固定的单价。

2.每一本帐的顺次排列和帐页数量,必须考虑仓库和财会部门使用都方便。一般的做法是,料帐按照材料编号顺次排列,每本帐50页左右,过多则余额相加不便,过少则帐本太多。为了保证料帐数字的正确,必须控制帐本页数的增减,在料帐末页,设置帐页增减记录,帐页有变动时,随时登记,由财务部门经管人员签章确认。

3.必须规定每月签收料票的日期和次数,以及月末截止日期。这样可以使仓库和财会部门密切配合,财务核算人员可以有计划地轮流到各仓库签收料票,保证核算工作及时、均衡地进行。

怎样核算料帐余额?一般分二个阶段,让我们先用图表表示:(见后页附图)

仓库根据各种收发材料的单据,在料帐上登记数量,并结出余额后,将有关单据夹入每一页帐本内。财务料帐核算人员据此先进行每张单据的金额计算,然后计算出本帐页的结余金额(单价×数量),并验算是否正确。验算的方法:将上期结余金额加本期料票收入总额,减本期料票支出总额。如余额相等,即证明计算正确,应在结余额旁签章,这一页料帐即算签收完毕。在核算的过程中,如发现数量差错,应由管库人员更正,如发现金额差错,应由财务核算人员更正。

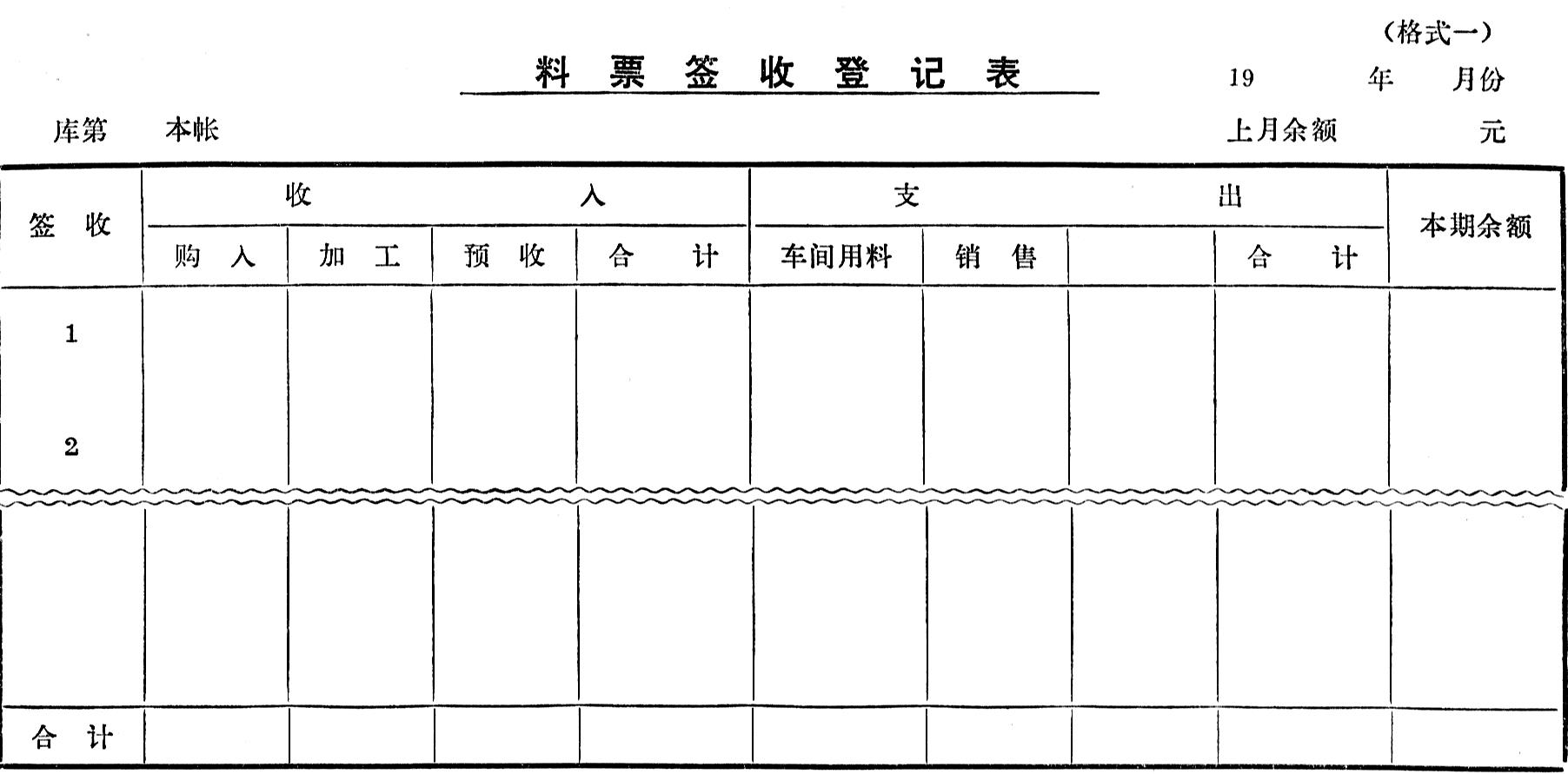

一本料帐各页都计算完毕后,应将每一页余额相加,得出一本料帐的金额结余,并比照上述方法验算。验算正确后,填制料票签收登记表,一本料帐签收即告完成。料票签收登记表(格式一)都要附一式二分,一分装订于料帐第一页,存放仓库;另一分由财务按每本帐装订成册,作日常签收登记之用。

每次料票签收完毕后,应将各种不同类型的单据分别汇总,填制材料票据交接清单(格式二)一式二分,一分连同料票交下一道核算工作的有关人员,另一分签回留存。

月末最后一次料票签收、交接完毕后,应将料票签收登记表进行汇总,将每一栏的总金额与交接清单核对相符,一个月的料票核算工作即告结束,一般在月末、最迟在次月一日即可提出各项核算资料。最后,登材料明细分类帐,并与料票签收登记表的汇总余额相核对(材料签收登记表起二级明细科目的作用)。

料帐经过上述核算、签收后,每月库存材料结出的余额是比较正确的,在一般情况下,很少差错。至于有些单据跨月,应进未进帐等问题,属于预收和在途等范畴,不在本文讨论范围之内。

实行余额法有以F好处:

(1)减少重复劳动,节约人力物力,避免差错,提高核算效率。根据我们的经验,可以节约人力三分之一到二分之一。在消灭差错、提高核算效率方面,尤为显著。因为余额法对每一张帐页、每本帐都要进行核算,核算过程中要做到帐帐相符、月月相符,因此,一般情况下不会再有差错。

(2)均衡工作,加速结帐。由于料帐财会与仓库合用,一计数量,一计金额,分工协作,各有侧重,作到工作均衡进行;同时,平时规定了签票日期及次数,这样,不仅督促了仓库及时登帐,财会及时签票,而且在平时就可以把单据交给下一道核算,使核算工作分散在平时进行,不致集中到月底,因此,月底很快就可以结清帐目,提供核算数据。

(3)加强了财务监督。由于财务核算人员要经常签收料票,对材料的购进和使用情况比较熟悉,有没有问题可以及时发现,并研究解决。这对于加速资金周转,提高材料使用效率,防止损失浪费,降低生产成本,都有很大好处,大大加强了财务的监督作用。(附图)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第11期 > 财务与会计1979年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第11期 > 财务与会计1979年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号