根据国务院批转财政部《权责发生制政府综合财务报告制度改革方案》,2019年1月1日在全国推进政府会计准则制度的实施工作,2020年全面开展政府财务报告的编制和披露工作。在坚持和完善中国特色社会主义制度的背景下,政府综合财务报告既包含宏观财政经济运行数据也包括微观行政事业单位经济活动数据,具有重要的决策价值和指导意义。如何利用可扩展商业报告语言(XBRL)有效披露政府财务报告、促进政府财务报告信息共享和利用,不仅是当前亟需关注的问题,也是推动未来数字财政发展的关键步骤。因此,本文在总结分析西班牙、美国、巴西等国家政府应用XBRL在政府财务报告披露方面的思路和经验的基础上,提出我国未来基于XBRL的政府财务报告披露的启示和建议。

一、国际经验

(一)西班牙XBRL政府财务报告实施经验

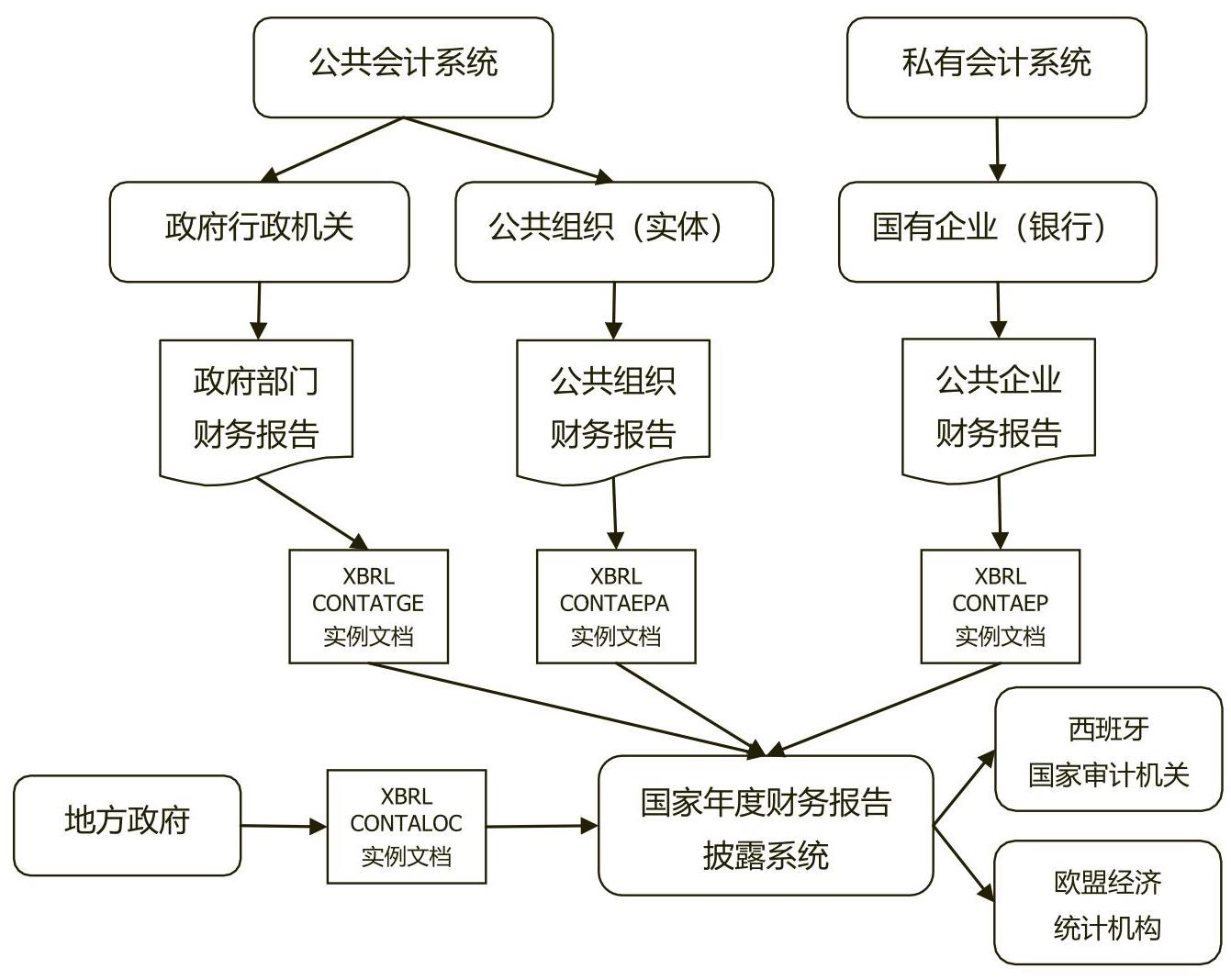

西班牙是全球较早地将XBRL技术引入政府财务报告披露的国家之一。基于XBRL技术,西班牙政府已经建立一套国家年度财务报告(Annual Financial Statements for the State,AFS)的分类、收集、聚合、汇总、报告和披露体系,为国家宏观经济运行数据和欧盟统计数据提供全面的支持。国家年度财务报告既涵盖所有公共部门(如政府机关和公共组织等)的会计信息,也包括公共企业(如国有企业、银行和基金会等)的会计信息。公共部门会计信息披露遵从于公共会计准则,公共企业会计信息披露遵从于私有会计准则。国家年度财务报告所披露的会计信息主要包括资产负债表、损益表、留存收益表和现金流表等。西班牙XBRL政府财务报告不仅在互联网上全部公开访问和下载,也作为国家审计办公室执行审计监督的重要数据来源。因此,西班牙XBRL政府财务报告数据已成为政府决策、国家统计甚至欧洲统计数据的重要来源。

1.设置专门的政府财务报告披露机构。西班牙国家预算和支出秘书处下设政府审计署(Government Comptroller's Office),专门负责国家公共部门经济和财务管理以及公共会计系统监督和管理。西班牙政府还专门设立虚拟办公室(Virtual Office),负责通过Internet网站对外披露XBRL政府财务报告,方便外部相关方访问和使用政府财务数据。虚拟办公室的网站上不仅公开中央政府和地方政府的会计信息系统、XBRL分类标准和各类材料,还提供XBRL本地浏览的相关客户端程序,为外部访问者利用和分析XBRL政府财务报告数据提供了极大的便利。

2.建立实施一系列政府财务报告分类标准。自2009年以来,西班牙政府制定和执行一系列政府财务报告数据标准,主要包括地方政府财务报告分类标准(CONTALOC)、公共企业财务报告分类标准(CONTAEP)、公共组织财务报告分类标准(CONTAEPA)、公共行政财务报告分类标准(CONTATGE)(具体见表1)。

3.构建政府财务报告披露信息系统。截至目前,西班牙政府财务报告披露系统已初步建立,针对不同类型的财务报告采用不同的XBRL分类标准,并最终聚合成国家年度财务报告。该系统采用客户端/服务器架构收集和汇总财务数据,采用三层网络应用程序通过互联网披露财务报告。应用电子签名、X509证书和HTTP安全连接等技术确保财务报告信息安全性。可扩展标记语言(XML)和XBRL是该系统分享和处理财务报告数据的基本技术,针对XML和XBRL实例文档的解析程序在相关社区开源,以供开发人员参考调用。该系统还包括商务智能等数据分析工具和相关子系统(系统框架图见图1)。

(二)美国XBRL政府财务报告实施经验

美国政府会计改革和政府财务报告披露一直走在世界前列,是较早披露政府财务报告的国家之一。XBRL在美国上市公司财务报告披露方面应用非常广泛。尽管美国证券交易委员会(SEC)在XBRL应用上市公司财务报告披露方面具有丰富的实践经验,但是XBRL在政府财务报告披露方面的应用进程并不顺利。直到2014年,XBRL作为提升财政数据透明度和易访问性的可选技术之一,才在联邦政府和地方政府真正得到推广使用。

1.联邦政府的XBRL政府财务报告。美国政府会计准则委员会(GASB)和国家审计、控制和财务协会(NASACT)早在2000年左右就已关注基于XBRL的电子财务报告。2008年政府会计协会和普华永道启动一个合作项目研究XBRL在政府财务报告领域的应用。美国市政债券规章制定委员会(MSRB)制定了XBRL应用于地方政府财务报告披露的路线图。2014年5月,时任美国总统奥巴马签署《数字责任和透明度法案》(Digital Accountability and Transparency Act),并通过立法确保政府财务数据的易访问性、可搜索性和高可靠性。该项法案的实施不仅能够使美国人民更方便地了解纳税人所缴纳税款的使用情况,而且可以推动政府财政支出更好地被监督,促进政府依据财政数据进行决策,并成为政府内外创新的工具。美国财政部、联邦管理和预算办公室(OMB)是实施该项数据法案的责任部门。美国财政部已确认将XBRL作为推动该项法案的主要技术之一,并基于XBRL制定美国政府财务数据架构和数据标准。

为了更好地披露、访问和应用联邦政府会计数据,美国财政部建立了一系列财政数据公开的网站和程序(见表2)。这些网站和程序可以分为数据源层、数据标准层、数据研发层和数据应用层。政府会计和政府财务报告数据是财政数据的主要组成部分,XBRL事实上成为上述数据语义、语法和语用的技术标准,确保数据的完整、校验和汇总。

2.州政府的XBRL政府财务报告。美国加利福利亚州于2019年9月以64票对0票的高票通过加州参议院598号法案,推动政府财务报告向机器可读报告迈出重要一步。该法案要求颁布《公开财务报告法》(Open Financial Statements Act),要求在财政机构设立9名成员组成的公开财务报告委员会(Open Financial Statement Commission)。由该委员会负责建立和测试政府财务报告分类标准,并推动国家和地方政府立法实现电子财务报告向XBRL财务报告转变。XBRL政府财务报告的实施和披露将有助于地方政府获得基础设置投资资金,市政债券风险定价更为合理,并帮助投资者做出更好的决策,提升政府机构财政健康状况的透明度。

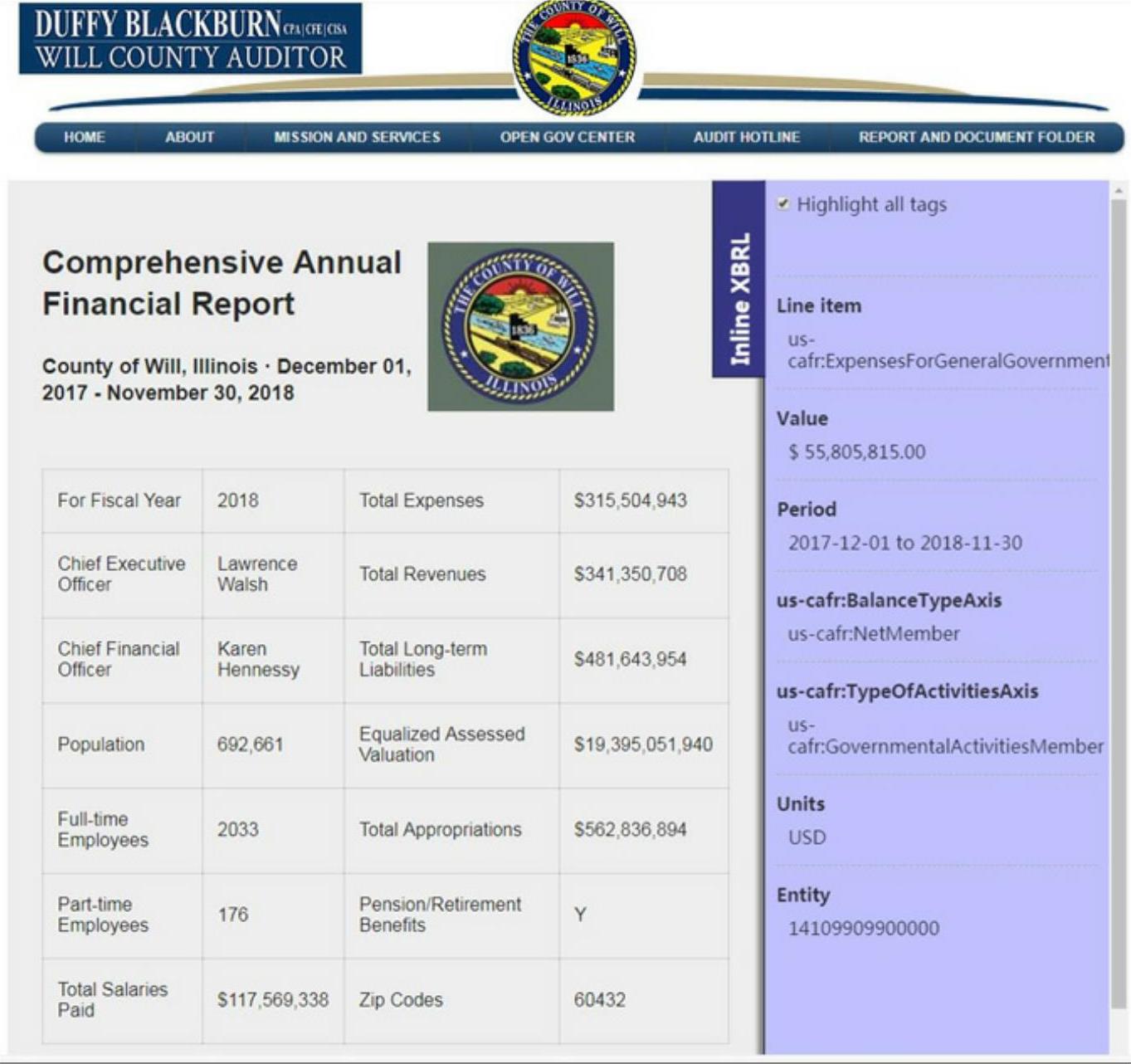

美国伊利诺伊州威尔县于2018年开始披露基于XBRL的政府财务报告,并融合最新的inline-XBRL技术,使得政府财务报告数据不仅机器可读,也可以方便在浏览器上阅读(见图2)。伊利诺伊州威尔县也成为美国第一个披露XBRL政府财务报告的地方政府。

(三)巴西XBRL政府财务报告实施经验

自2000年开始,巴西政府正式颁布实施《财政责任法(Fiscal Responsibility Law)》,其目标是推动财政政策实施、加强国家资产管理和提升公共会计透明度。《财政责任法》首次在联邦政府、州政府和各级地方政府引入强制政府会计合并。巴西国库秘书处负责各级政府会计合并和《财政责任法》的具体实施。2008年,巴西财政部颁布第184号法令,正式建立公共部门会计准则。2010年,巴西财政部开始发布政府年度报告,也被称为国家公共部门收支平衡报告(National Public Sector Balance,BSPN)。该报告包括了一整套财务和预算报表,反映联邦、州和地方政府作为一个整体的经济状况。联邦政府、州政府和各级地方政府也以统一的格式提供每个会计主体的明细会计和预算数据。这样既有合并的政府财务和预算信息,也有各个会计主体的预算和财务数据,确保《财政责任法》的有效落实。

为了实现上述目标,2012年巴西国库秘书处启动公共会计和财政信息系统项目(Public Sector Accounting and Fiscal Information System Project, SICONFI)。该项目主要实现了基于XBRL分类标准来收集各级公共会计主体的会计数据。其核心目标是实现一个现代化和有效的政府会计数据收集系统,并提升公共部门的会计数据质量。SICONFI项目于2012年11月启动,到2014年4月从网页上提交并收到第一份XBRL政府财务报告。2014年11月以后,XBRL实例文档由会计平衡矩阵系统(Matrix of Accounting Balances,MSC)中自动生成并提交,不再需要人工在网页上提交,极大地提升了数据上报的便利性。截至目前,巴西逾5500个地方政府以线上的格式上传符合上述分类标准的XBRL实例文档,以报告年度财务数据和预算数据。

SICONFI在开始时决策是否选择XBRL技术是经过充分考虑和测试的。由于巴西联邦政府、州政府和地方政府之间并没有上下级隶属关系,尽管法律规定州政府和地方政府有义务向联邦政府上报数据,但并没有强制一定要以某种数据格式上报。因此SICONFI所采用的技术必须能够满足地方政府的需求,尤其是要考虑到地方政府并不一定都有足够的财力、人力和技术资源来完成此项工作。SICONFI项目总体设计主要考虑以下三个因素:政府间交换的财务数据必须符合一定的标准,方便汇总、合并和比较;对用户屏蔽技术上的难点,政府财务报告应能够自动生成;确保软件操作的通用性,报告数据处理简单易用,将XBRL技术包装成一个“黑盒”,直到最后输出才是XBRL格式。在经过软件原型测试和试用之后,XBRL成为SICONFI项目的基础技术,已获得巴西各级政府的认可和接受。

SICONFI项目所收集的数据主要包括会计、资金和预算,涵盖政府财政运转的所有的信息。XBRL的应用不仅使得政府财务报告数据质量得到保证,而且也降低了维护成本和提升政府数据的透明度。此外,为了使SICONFI收集的数据质量更为可靠和一致,巴西政府决定将XBRL全球账簿分类标准(XBRL GL)引入SICONFI的XBRL分类标准架构中来。XBRL GL的应用使得SICONFI项目的数据更为丰富和稳健,为统一政府会计制度的实施提供更好的支持。

二、我国政府财务报告披露的思考和建议

政府会计准则制度体系实施后产生大量的政府会计数据,如何将会计数据转变为财政决策有用信息是发挥财政国家治理作用的关键步骤。因此,政府综合财务报告的披露与应用将检验我国政府会计改革目标是否实现和改革效果。2010年,国家标准化管理委员会和财政部已发布XBRL技术规范系列国家标准和企业会计准则通用分类标准。借鉴财政部实施企业会计准则通用分类标准的基础和经验,基于XBRL技术制定政府会计准则通用分类标准,推动机器可读(machine-readable)的政府综合财务报告将是未来政府会计信息化改革的重要趋势。从全球相关国家应用来看,XBRL在政府财务报告披露领域已得到广泛应用和认可,也为我国政府财务报告披露提供了一定的借鉴。根据西班牙、美国和巴西等国家应用XBRL披露政府财务报告的经验,笔者提出如下建议:

(一)成立负责政府会计管理和政府综合财务报告披露的专门机构

目前我国政府会计改革涉及财政部会计司、预算司、国库司等多个机构,会计司负责政府会计准则制度制定发布,预算司负责预算决算报告编制,国库司负责政府综合财务报告编制。客观上我国政府会计管理和综合财务报告编制披露的负责机构并不独立和统一。建议我国能够在财政部门内部设立政府会计管理和政府综合财务报告编制的专门机构,归口负责政府会计准则制度的执行和政府综合财务报告的编制,以保障我国政府会计工作质量和报告编制质量。

(二)尽快启动政府会计准则通用分类标准制定和测试工作

基于XBRL技术制定数据标准和模型有利于政府会计数据标准化和信息化。借鉴企业会计准则通用分类标准的制定和推广经验,应尽快启动政府会计准则分类标准制定和测试工作。财政部已成立第一届全国会计信息化标准化技术委员会,并公开选聘76位咨询专家。建议政府会计准则通用分类标准的研究和制定工作应成为首届委员会的重要工作内容之一。

(三)研发政府财务报告披露的相应网站和程序

政府财务报告数据的披露是基础,加强应用是关键。借鉴美国财政数据披露的网站和程序应用,建议我国财政部在制定政府会计数据标准基础上,可以研发政府财务报告披露和应用的相关网站和程序,如inline-XBRL技术、数据可视化技术、商业智能技术、数据分析挖掘技术等,以使得我国财政数据真正实现高透明度、易访问性、有利于决策支持的目标。

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第10期 > 财务与会计2020年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第10期 > 财务与会计2020年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号