- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文减税降费与实体企业金融化抑制——兼论内部控制有效性的调节作用

时间:2022-03-13 作者:吴秋生王文文上官泽明

[大]

[中]

[小]

摘要:

减税降费与实体企业金融化抑制——兼论内部控制有效性的调节作用

吴秋生 王文文 上官泽明

摘要:以2007~2019年我国沪深A股上市公司的样本数据,实证检验减税降费对实体企业金融化的抑制 作用,以及内部控制有效性对上述效应的影响。研究表明,减税降费能够有效抑制实体企业金融化,内部控制 有效性越高,越能够强化减税降费对实体企业金融化的抑制作用。进一步研究发现,减税降费能够通过缓解 融资约束和提高投资效率抑制实体企业金融化。本文拓展了减税降费经济后果的研究,对企业提高内部控制 有效性以提高减税降费政策的抑制金融化效果有一定的启示意义。

关键词:减税降费;实体企业金融化;内部控制有效性;融资约束;投资效率

中图分类号:F812.42; F832.51文献标志码:A

一、引言

党的十九大报告指出,我国经济已由高速增长阶段转 向高质量发展阶段。然而,伴随着国内外经济下行压力, 实体经济出现增速放缓、产能过剩等问题,投资回报率明 显下滑。加之金融产品具有流通速度快、短期内可能获得 超额回报等特点,管理层选择投资金融产品不仅能够满足 业绩需要,还能获得既定报酬甚至超额报酬,即使投资失 败,也可以把失败原...

减税降费与实体企业金融化抑制——兼论内部控制有效性的调节作用

吴秋生 王文文 上官泽明

摘要:以2007~2019年我国沪深A股上市公司的样本数据,实证检验减税降费对实体企业金融化的抑制 作用,以及内部控制有效性对上述效应的影响。研究表明,减税降费能够有效抑制实体企业金融化,内部控制 有效性越高,越能够强化减税降费对实体企业金融化的抑制作用。进一步研究发现,减税降费能够通过缓解 融资约束和提高投资效率抑制实体企业金融化。本文拓展了减税降费经济后果的研究,对企业提高内部控制 有效性以提高减税降费政策的抑制金融化效果有一定的启示意义。

关键词:减税降费;实体企业金融化;内部控制有效性;融资约束;投资效率

中图分类号:F812.42; F832.51文献标志码:A

一、引言

党的十九大报告指出,我国经济已由高速增长阶段转 向高质量发展阶段。然而,伴随着国内外经济下行压力, 实体经济出现增速放缓、产能过剩等问题,投资回报率明 显下滑。加之金融产品具有流通速度快、短期内可能获得 超额回报等特点,管理层选择投资金融产品不仅能够满足 业绩需要,还能获得既定报酬甚至超额报酬,即使投资失 败,也可以把失败原因归于外部环境风险因素(杜勇等, 2017)。因此,实体企业金融投资大幅增加,出现了一定程 度上的“脱实向虚”现象,在实体企业的微观行为上表现为 “实体企业金融化”(黄贤环和王瑶,2019a)。

文章编号:2095-8838(2021)05-0055-11

实体企业金融化是指实体企业(除金融和房地产类企 业之外的企业)通过将有限资源投资于资本市场金融产品 以获取短期收益(Dem* 2008 )。一方面,基于预防性储 蓄理论,金融资产流通速度快,实体企业适当投资金融产 品能够灵活融通资产,从而降低企业风险,发挥蓄水池效 应,给企业主营业务发展提供资金支持(许罡和朱卫东, 2017)。另一方面,基于资源基础理论,资源是有限的,企 业将资源投资于金融资产会挤出企业的主营业务发展及 其投资(Tori和Onaran,2017),产业资本逐步脱离实体企 业,降低企业的竞争能力以及可持续发展能力(张慕濒和 孙亚琼,2014)。可见,实体企业适度金融化有利,过度金 融化弊端较多。

收稿日期:2021-06-16

基金项目:国家自然科学基金面上项目(71872105);中国博士后科学基金资助项目(2021M692239);山西省政府重大决策 咨询课题(ZB20210902, ZB20213102);山西省高等学校哲学社会科学研究项目(2020W068);山西省研究生创新 项目(2020SY134)

作者简介:吴秋生,山西财经大学会计学院教授,博士生导师;

王文文,山西财经大学会计学院硕士研究生;

上官泽明,山西财经大学会计学院副教授,审计署审计科研所博士后。

财务研究 2021年第5期

2008年以来结构性减税政策成为我国积极财政政策的 重头戏,在应对国际金融危机冲击、促进国民经济平稳较 快发展中发挥了重要作用。2012年,在上海分行业进行“营 改增”试点工作;2015年,提高小微企业的年应纳税所得 额上限并降低企业所得税税率、将非货币性资产投资收益 分期纳税的优惠政策推广至全国、下调失业保险费率等; 2016年,全面推行“营改增”以及阶段性降低社保公积金 费率等税费政策;2019年,继续实施更大规模的减税降费, 普惠性减税与结构性减税并举。这些减税降费政策旨在为 实体企业减轻税费负担,激活市场活力,大力支持实体企 业发展。这些减税降费政策能否切实有效抑制实体企业金 融化呢?减税降费对实体企业金融化的抑制作用会受到内 部控制等管理环境的影响吗?研究清楚这些问题,对于充 分发挥减税降费政策的作用非常重要。

为此,本文选择2007~2019年我国沪深A股上市企业 为样本数据,实证检验减税降费对实体企业金融化的抑制 作用,以及内部控制有效性对上述效应影响,并从融资约 束和投资效率的视角考察了两者在减税降费影响实体企业 金融化中的路径机制作用。本文可能的研究贡献在于:第 一,不同于已有文献从产业政策、金融政策等视角研究实 体企业去金融化问题,也不同于已有文献关注减税降费政 策对企业成本、利润、创新投入和价值的影响,本文验证了 抑制实体企业金融化的路径,从减税降费这一政策视角研 究其对实体企业金融化的影响。第二,从内部控制有效性 视角研究减税降费政策抑制实体企业金融化的协同机制, 为充分发挥减税降费政策作用,抑制企业脱实向虚,实现 高质量发展提供有益启示。第三,从融资约束和投资效率 视角研究减税降费对实体企业金融化影响的机理,为理解 减税降费的作用效果提供新的途径。

二、文献综述

(一)实体企业金融化的影响因素研究

关于实体企业金融化的影响因素研究,现有研究主要 聚焦在企业内部环境和外部环境两方面。内部环境影响因 素主要有管理层特征和企业特征等。从管理层特征来看, 已有研究认为,高管如果具备金融背景,对市场具备一定 的敏感度,则更有自信对金融资产进行投资运作,从而促 使实体企业的金融化发展(杜勇等,2019);如果企业管理 层经历过金融危机,则实体企业更趋于金融化发展(杜勇 和王婷,2019)。具备海外背景的董事通常有国际化视野和 56

管理理念,不容易被短期利益所诱惑,因此会抑制企业金 融化发展(龚光明和肖冰瑜,2020)。从企业特征层面来看, 企业战略差异度大(孙洁和殷方圆,2020)、治理水平差、 集团内部资本市场活跃度高以及多元化经营(黄贤环和王 瑶,2019b)会促使企业金融化发展。此外,企业承担社会 责任较多使得成本提高同样也可能降低实业利润空间,促 进企业金融化发展(顾雷雷等,2020)。

在外部环境层面,现有文献主要集中于产业政策以 及企业税负等方面。在产业政策方面,韩佳玲和芮明杰 (2020)研究发现,实体部门产业政策等宏观政策会对实体 企业金融化产生一定程度的抑制作用。在企业税负方面, 庞凤喜和刘畅(2019)研究发现,企业税负与金融化存在显 著的正相关关系。此外,随着地区金融监管力度(Bernt等, 2017)和经济政策不确定性的上升(许罡和伍文中,2018), 实体企业的金融化会有所下降。

(二)减税降费的经济后果研究

关于减税降费的经济后果研究,主要集中于企业层面 和社会层面。在企业层面,减税降费可以有效降低企业生产 要素成本,提升企业利润空间(Gzcelik和Taymaz,2008), 从而降低企业债务融资成本(Chen等,2018),助推企业创 新发展(Guceri等,2019),提升企业价值。在社会层面,国 家出台减税降费政策,推动了实体企业经济发展,有助于 增加社会就业(王智烜等,2020),成为推动我国经济高质 量发展的有力工具(王业斌和许雪芳,2019)。

(三)内部控制有效性的经济后果研究

内部控制有效性是指企业对内部控制目标的实现程 度。现有关于内部控制有效性经济后果的研究主要集中于 对企业资本成本、创新投入以及企业价值等方面的影响。 在资本成本方面,高质量的内部控制能够强化企业会计稳 健性(Doyle等,2007),提高会计信息透明度,使债权人充 分真实地了解企业经营状况和财务状况。内部控制有效性 的提高和会计稳健性的增强,有助于降低企业与供应商之 间的交易成本,有助于降低企业资本成本(徐虹等,2013)。 在创新投入和企业价值方面,现有研究结论并未达成一致。 Dey (2010)研究发现,高质量的内部控制能够有效促进企 业创新投入,从而提升企业价值(Jam和Rezaee,2006); 而Jensen( 1994)认为,内部控制会在一定程度上恶化企业 的创新环境,对创新投入产生不利影响,从而降低企业价 值(Zhang,2007)。

综合以上研究发现,已有文献从企业内部环境和外部

减税降费与实体企业金融化抑制

环境角度研究了实体企业金融化的影响因素,但少有文献 从政府减税降费的政策角度研究对实体企业金融化的影 响,也少有文献从内部控制有效性角度研究减税降费政策 发挥作用的影响机制,这为本文的研究提供了空间。

三、理论分析与研究假设

(一)减税降费对实体企业金融化的影响

在所得税优惠、社保缴费比例下调、研发费用加计扣 除等税费政策下,减税降费能有效降低企业税费负担,增 加实体企业自由现金流(Gzcelik和Taymaz, 2008 ),缓解实 体企业融资约束,从而驱动企业发展实业,抑制金融化趋 势。减税降费政策能降低实体企业的税费负担,能够使实 体企业的利润留存和现金流水平得到大幅提升,为实体企 业的发展提供更多的资金,有利于降低实体企业管理层进 行金融资产配置的动机(Orhangazi, 2008)。减税降费作为 政府激励实体企业发展的一种方式,也向外界传递了支持 信号,能够在一定程度上缓解实体企业融资约束,使实体 企业融资渠道更为广泛。

减税降费政策还能够降低实体企业业务成本。充分发 挥减税降费政策税费优惠的作用,比如推行增值税税率改 革和社保缴费比例下调等政策,一方面,能够显著减少实 体企业在采购生产材料等过程中应缴纳的税费;另一方面, 能够明显降低实体企业的用工成本,从而有效降低企业生 产性成本。生产性成本以及用工成本的下降使得企业产品 成本下降,由此带来企业的产品利润率提高,缩小产品经 营利润与金融投资利润的差距,使企业主动减少金融资产 配置,增加主业投资。此外,减税降费政策还可以有效降 低居民的税费负担,增加居民的可支配收入,从而刺激消 费需求(李树培和白站伟,2009)。这些都有利于实业发展, 抑制企业金融化趋势。因此,减税降费政策带来的税费优 惠能够刺激实体企业扩大生产性经营投资,基于资源有限 理论,实体企业将会减少金融资产配置资源。

基于此,本文提出以下假设:

H1 :减税降费能够抑制实体企业金融化。

(二)减税降费、内部控制有效性和实体企业金融化

减税降费政策对实体企业金融化的抑制作用,不仅取 决于政策本身,还取决于政策实施的环境,如企业管理环 境。如果企业管理环境不佳,管理层就更可能采取机会主 义行为,将“省下”的资金投入主业以外的其他用途;如 果企业管理环境不佳,合规性风险就可能比较高,财政罚

没就可能比较多;如果管理环境不佳,企业没有足够的盈 利,税收减免优惠、加计扣除、加速折旧等税费政策优惠 就难以获得,所有这些都会导致减税降费政策效果打折 扣。因此,提高内部控制有效性对于充分发挥减税降费政 策的作用十分重要。提高内部控制有效性可以帮助企业降 低代理成本、信息成本和经营管理成本,同时还能有效遏 制企业违法违规行为,减少罚没支出,进一步提高企业的 盈利水平,最终为减税降费政策作用的充分发挥、抑制实 体企业“脱实向虚”提供条件和保障。为此,本文专门研究 内部控制有效性对减税降费政策抑制实体企业金融化的 调节作用。

首先,有效的内部控制能在一定程度上降低代理成本。 有效的内部控制能够通过在事前制定一系列奖惩机制以制 约管理层的逆向选择和道德风险,事中进行充分监督,事 后进行信息与沟通,制约管理层的机会主义行为(陈作华 和方红星,2019),从而降低企业代理成本。代理成本的降 低,意味着管理层和股东的目标更加趋于一致,能够极大 地提高减税降费政策优惠的可得性,促使管理层从实体企 业健康长远发展的角度考虑,减少金融资产配置资源,将 更多的资源投资于实业项目,促进实业的发展,提高企业 价值(Core 等,2006)。

其次,有效的内部控制是会计信息质量的保障(Doyle 等,2007),能够降低企业内外部信息不对称程度及其相 关成本,为减税降费政策作用的充分发挥奠定基础。在 高质量的内部控制下,会计信息质量更高(Aggarwal和 Samwick,2006),有利于管理层做出正确有效的实业投资 决策,从而强化减税降费政策对实体企业金融化的抑制作 用。高质量的内部控制还能够有效降低债务融资成本(陈 汉文和周中胜,2014)和权益资本成本(Ashbaugh-Skaife 等,2009)。因此,有效的内部控制能够充分发挥协同作用, 减少管理层金融配置动机,抑制实体企业“脱实向虚”。

最后,有效的内部控制能够降低企业生产经营风险 (Ashbaugh-Skaife等,2009),进而降低企业的经营管理成 本。投资具有高收益高风险并存特点的金融产品,会加重 实体企业发展的风险(杜勇和王婷,2019)。因此,高质量 的内部控制能够充分发挥其风险管理作用,更好地配合减 税降费政策,促使管理层减少金融资产配置,增加实业投 资,促进实体企业的健康可持续发展。

综上分析,在内部控制有效性较高的企业,代理成本、 信息成本和经营管理成本较低,有利于实体企业实业利润

财务研究 2021年第5期

率的提高,有效促进减税降费对实体企业金融化的抑制作 用。基于此,本文提出以下假设:

H2 :内部控制有效性越高,减税降费对实体企业金融 化的抑制作用越强。

四、研究设计

(一)样本选择与数据来源

为防止新旧会计准则对金融资产的定义和分类不同对 研究结果产生偏差,本文以实行新会计准则的2007年为起 始点。本文的原始样本为2007〜2019年沪深A股上市公司 数据。基于数据的可获得性、金融等行业的特殊性,对原 始数据进行了如下处理:(1)剔除ST类企业;(2)剔除金 融类企业和房地产企业;(3)剔除数据缺失的样本观测值; (4)对连续变量进行上下1%的Winsorize处理,以克服极 端值对研究结果的影响;(5)对系数标准误进行公司层面 的Cluster调整。最终获得12 992个观测值作为研究样本, 本文数据主要来源于CSMAR数据库,采用Excel 2010和 STATA 14.0进行数据分析和实证检验。

(二)变量设计

1

.实体企业金融化程度的度量

借鉴李真和李茂林(2021)的研究,本文采用实体企业 (除金融和房地产类之外的企业)本期金融资产与上期金融 资产的差额占本期总资产的比例来度量实体企业金融化趋

势(Fin_grow),Fin_grow取值越大,说明金融资产在实体 企业总资产中的占比提升越快,实体企业金融化趋势越强。 而关于金融资产的界定,现有文献尚未形成统一的看法。 借鉴杜勇等(2017)的研究,本文将交易性金融资产、衍生 金融资产、发放贷款及垫款净额、可供出售金融资产净额、 持有至到期投资净额和投资性房地产净额作为金融资产。 在稳健性检验中,本文将投资性房地产剔除出实体企业金 融资产的范畴,重新进行回归检验。

2

.减税降费的度量

减税降费政策对实体企业产生的直观影响表现为税费 负担的变化,因此,借鉴王业斌和徐雪芳(2019)的研究, 本文采用实体企业税费下降幅度(Tax_g)来度量减税降 费政策的实施效果。税费下降幅度(Tax_g)=(上期税费负 担-本期税费负担)/上期税费负担,实体企业税费下降幅 度越大,表明减税降费政策的实施效果越好。

3

.内部控制有效性的度量

借鉴倪静洁和吴秋生(2020)的研究,本文以企业是否 披露内部控制重大缺陷作为内部控制有效性(ICMW)的衡 量指标,即当内部控制自我评价报告披露存在重大缺陷时, 赋值为0,反之,赋值为1。在稳健性检验时,借鉴孙自愿 等(2019)的研究,本文采用“迪博•中国上市公司内部控 制指数”衡量内部控制有效性,内部控制指数越高,内部控 制有效性越好。

减税降费与实体企业金融化抑制

4

.控制变量的选择

借鉴顾雷雷等(2020)、孙洁和殷方圆(2020)、韩佳玲 和芮明杰(2020)的研究,本文在模型中设置了公司规模 (Size )、产权属性(Attribute )、股权集中度(Topi )、独立董 事比例(Ind)、盈利能力(Roa)、财务杠杆(Lev)、成长性 (Growth)、资本性支出(Invest)、现金持有水平(Cash)、资 本密集度(Capital )、年度虚拟变量(Year)与行业虚拟变量 (Industry )等影响实体企业金融化的控制变量。

变量定义如表1所示。

(三)模型设定

为了验证本文所提出的研究假设,构建以下实证 模型:

Fin_groWi『a0+ aiTax_gj,t+ a2Sizej,t+ a3Attributej,t+

a4TopL,t+ a51ndi,t+ &6区04]+ a7LeVi,t+ agGrowth在

+ a91nvesti,t+ aioCashj,t+ anCapitalj,t+ 工 Year+

工 Industry+ e (1 )

Fin_groWi『po+ PiTax_gi,t x ICMWi,t+ p2Tax_gi,t+ psICMW正

+ P4Sizei,t+ P5Attributei,t+ P6Top1i,t+ P71ndi,t+ PgRoOi,t+ P9Le%,t+ PioGrowthi,t+ p”Investi,t+ pi2Cashi,t+ p i3Capitali,t+ £ Year+ £ Industry+ e

( 2)

五、实证结果与分析

(一)描述性统计

Fin_grow均值为0.0075、中位数为0.0000、最小值和最大 值分别为-0.0912和0.2033,表明样本公司整体并不存在 严重的金融化问题,但少数企业金融化程度相对较高,这 与我国当前实体企业的现实相符。Tax_g的25%分位数 为-0.3668,75%分位数为0.1992,反映出企业间的税费下 降幅度差异较大,为后续进行实证检验提供良好的数据基 础。内部控制有效性(ICMW)的均值为0.9906,最小值为 0.0000,最大值为1.0000,这表明样本公司的内部控制有效 性程度存在一定差异,但均值接近最大值,表明大部分企 业的内部控制有效性程度较高。此外,模型中控制变量的 描述性统计结果与已有文献基本保持一致。

(二)主检验以及内部控制有效性的调节作用检验

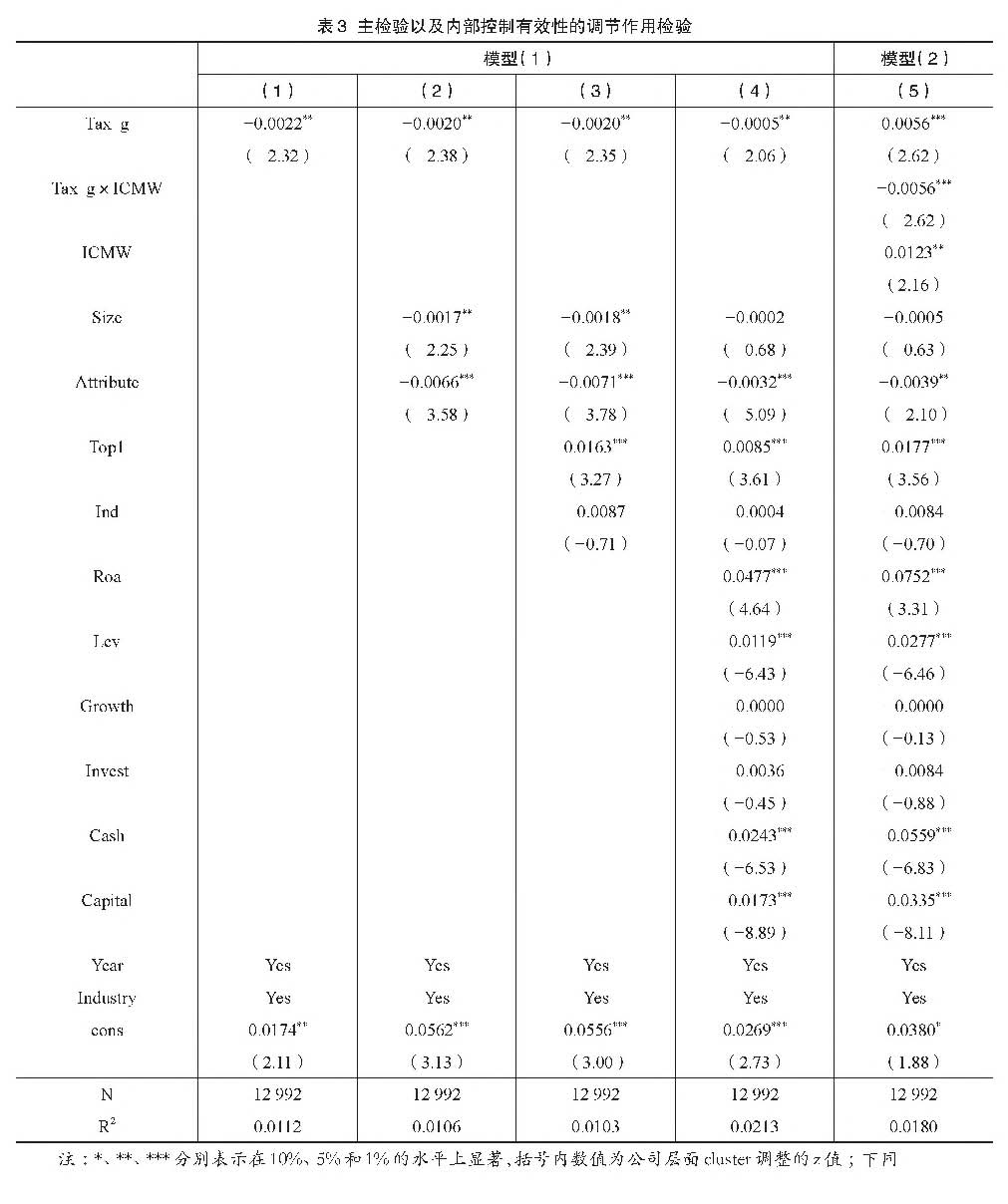

表3列(1)到列(4)为减税降费对实体企业金融化影 响的回归结果,列(1 )仅控制了年度和行业,Tax_g的回 归系数为-0.0022,在5%的水平上显著,初步表明减税降 费会抑制实体企业金融化;列(2)为控制样本企业属性特 征的回归结果,Tax_g的回归系数依旧显著为负;歹列(3) 则是在列(2)的基础上控制了企业治理特征的回归结果, Tax_g的回归系数依旧显著为负;歹(4)是在列(3)的基 础上加入企业财务特征的相关控制变量,此时,Tax_g的 回归系数为-0.0005,在5%的水平上显著,仍然表现为减 税降费会抑制实体企业金融化。综合以上回归结果,可以 看出,减税降费能够显著抑制实体企业金融化。假设1得 到验证。

表3中列(5)报告了内部控制有效性发挥调节作用的

财务研究 2021年第5期

回归结果,结果显示,减税降费与内部控制有效性的交乘 项Tax_g x ICMW的系数为-0.0056,在1%的水平上显著, 表明实体企业内部控制有效性越高,减税降费对实体企业 金融化抑制作用越强,假设3得到验证。

(三)稳健性检验

1

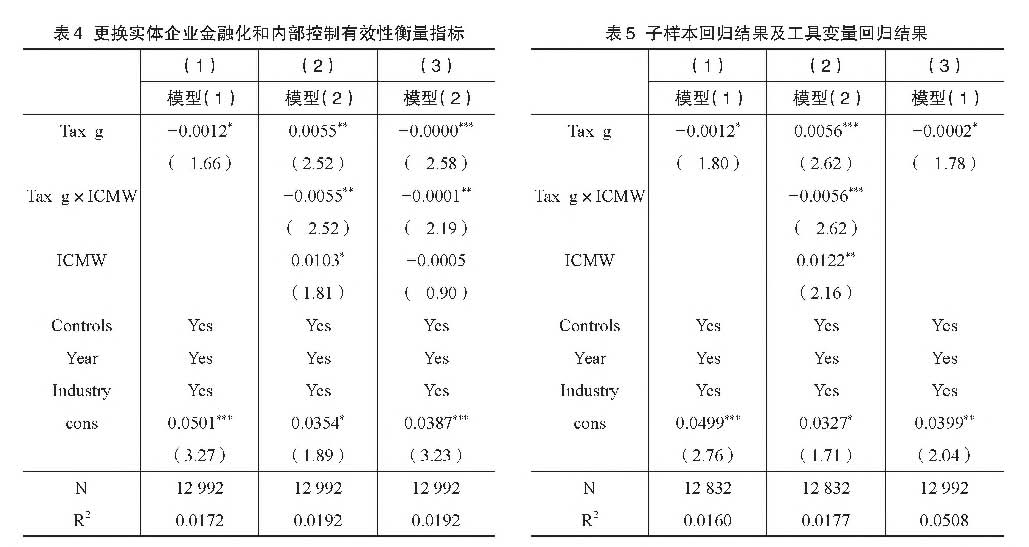

.更换实体企业金融化衡量指标

依据企业会计准则,投资性房地产项目并不包含在金 融资产范畴,因此,本部分将投资性房地产剔除出实体企 业金融资产的范畴,重新测算实体企业金融化,并进行检 验,回归结果如表4列(1)和列(2)所示,结果与前文保持

减税降费与实体企业金融化抑制

一致,结论稳健。

2

.更换内部控制有效性衡量指标

借鉴孙自愿等(2019)的研究,本文采用“迪博•中国 上市公司内部控制指数”进行稳健性检验,本文以标准化 后的内部控制指数(内部控制指数/100)作为衡量内部控 制是否有效的标准,标准化后的内部控制指数越高,内部 控制有效性越高。

由表4列(3)回归结果显示,减税降费与内部控制有 效性的交乘项Tax_gxICMW的系数为-0.0001,在5%的 水平上显著,表明实体企业内部控制有效性越高,减税降 费对实体企业金融化抑制作用越强,与前文回归结果一致。

3

.子样本回归

考虑到2008年国际金融危机对我国实体企业投资金 融产品的影响,本文剔除2007~2009年的观测值进行稳健 性检验,回归结果见表5第(1)列和第(2)列,回归结果与 前文一致,本文研究的结论具有稳健性。

4

.工具变量检验

为缓解可能出现的内生性问题对研究结论的干扰,本 文借鉴彭俞超等(2018)、司登奎等(2021)的做法,选取与 该企业在同行业同年度其他实体企业税费下降幅度的平均 值作为该实体企业减税降费政策实施效果的工具变量进行 2SLS回归,第二阶段的回归结果见表5第(3)列。经检验, 该工具变量不存在识别不足、弱识别和过度识别问题,且 Tax_g的回归系数为-0.0002,在10%的水平上显著。可见,

减税降费能够抑制实体企业金融化,假设1仍然成立。

5

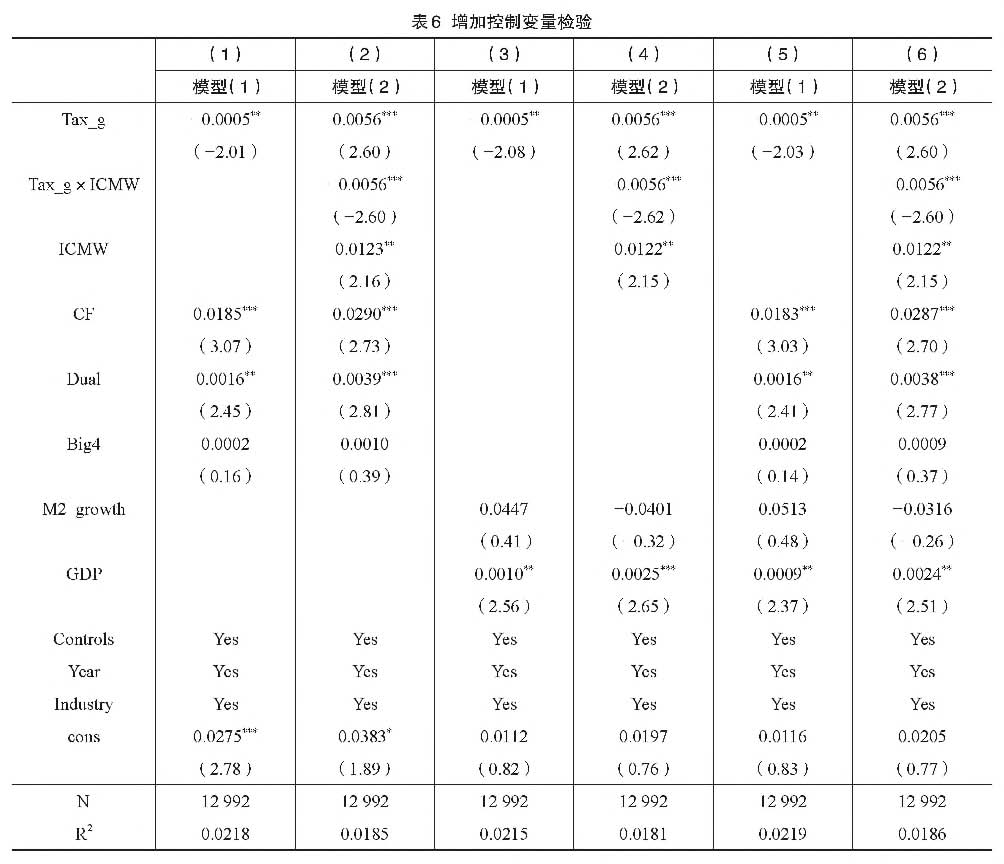

.增加控制变量

为缓解遗漏变量产生的内生性问题对本文研究结论 的干扰,本文借鉴翟淑萍等(2021)的研究,新增三个公 司层面的指标和两个宏观指标重新进行回归检验。新增的 公司层面指标为经营活动现金流(CF)、两职合一(Dual) 和审计质量(Big4);新增的宏观指标为M2增长率(M2_ groWh)和公司注册地所在省份当年GDP的自然对数 (GDP)。将新增变量加入到模型(1)和(2)中重新进行回 归检验,回归结果见表6。

表6中第(1)列和第(2)列为仅增加三个公司层面指 标的回归结果;第(3)列和第(4)列为仅增加两个宏观指 标的回归结果;第(5)列和第(6)列为增加五个指标的回 归结果。实证结果不变,研究结论具有稳健性。

六、路径机制分析

根据以上分析检验结果,减税降费能够显著抑制实体 企业金融化,那么减税降费是通过何种路径对实体企业金 融化产生影响的呢?本文拟从融资约束和投资效率的角度 进行探讨。

(一)融资约束的路径机制检验

减税降费政策能够降低实体企业生产性成本和税费 负担。从实体企业内源融资渠道分析,内源融资依赖于 实体企业内部利润留存,税费负担的下降能够为实体企

财务研究 2021年第5期

业保留较多的利润留存和节约大量的现金流(Gzcelik和 Taymaz,2008 ),从而为实体企业内源融资提供保障。从外 源融资渠道分析,减税降费能够降低实体企业生产性成本, 使实体企业呈现盈利良好的情况,从而更容易获得外源资 金。综上,减税降费可能通过缓解实体企业面临的融资约 束,为实体企业的主业发展提供更多的资金支持,降低因 主业资金承压而试图通过金融投资谋取暴利的动机。

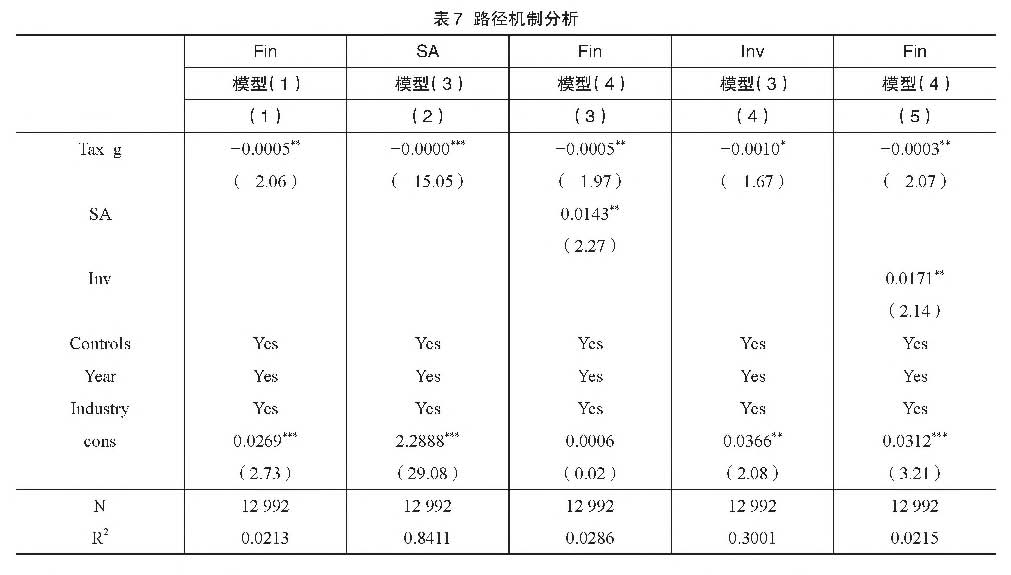

借鉴吴秋生和黄贤环(2017)的研究,本文选取SA指 数度量实体企业所面临的融资约束大小,该值越大,融资 约束越严重。本文采用三步法回归检验融资约束是否发挥 路径机制作用,在模型(1)的基础上构建中介效应检验模 型(3)和模型(4):

SAi,t= Y0+ YiTax_gi,t+ Y2Sizei,t+ Y3Attributei,t+ Y4TopL,t+

Fini,t= 60+ %Tax_ gi,t+ ^SAi" §3Sizei,t+ §4Attributei,t+ ^Top%

具体回归结果见表7第(1)~(3)列。从第(1)列可知, 减税降费与实体企业金融化的回归系数为-0.0005,在5% 的水平上显著。这表明,减税降费能够抑制实体企业金融 化。从第(2)列可知,减税降费与融资约束的回归系数, 在1%的水平上显著为负。这表明,减税降费政策效果越 好,实体企业融资约束越低,即减税降费能够缓解融资约 束。从第(3)列可知,在对减税降费、融资约束与实体企 业金融化同时回归时,减税降费与实体企业金融化的负相 关关系仍然显著。由此,可以得出,融资约束能够在减税 降费与实体企业金融化之间产生部分中介效应,减税降费 能够通过缓解融资约束从而对实体企业金融化产生抑制 作用。

减税降费与实体企业金融化抑制

(二)投资效率的路径机制检验

减税降费政策的推行既能够有效刺激需求,增加实体 企业主业投资机会,也能够降低实体企业营运成本,增加 主业投资能力。这两者都能促进实体企业扩大实业投资规 模,提高投资效率。当实体企业主业投资效率提高,管理层 就会理性地降低投资金融产品的动机(Orhangazi, 2008 ), 从而减少金融资产配置。本文借鉴Richardson( 2006 )的做 法设定如下回归模型计算非效率投资水平:

Invi,t= |±0+^1Growthi,t-1+ |i2Levi,t-1+ |±3Cashi,t-1+ |±4Sizei,t-1+

其中,InVi,t和Inv,tT分别代表第i家上市公司第t年和 第t-1年的资本投资,等于(构建固定资产、无形资产和其 他长期资产所支付的现金-处置固定资产、无形资产和其 他长期资产收回的现金净额)/年初总资产;Growth^是 第i家上市公司第t-1年的营业收入增长率;Levs是第i 家上市公司第t-1年的资产负债率;Cashs是现金持有 量,等于第i家上市公司第t-1年期末现金及现金等价物余 额/期末总资产;Sizeg等于第i家上市公司第t-1年期末 总资产的自然对数;Return.是第i家上市公司第t-1年 的股票年度回报,采用考虑现金红利再投资的年个股回报 率;Ageg是第i家上市公司在t-1年时的上市年限,等于 公司上市年限的自然对数;此外,还控制了年度(Year)和

行业(Industry )效应。上述模型残差取绝对值代表非效率 投资水平(Inv),该指标越大代表投资效率越低。

本部分仍然采用三步法回归检验。将模型(3)和模型 (4 )中的SA变量替换为Inv进行回归分析,检验结果见表7 的第(4)列和第(5)列。从第(4)列可知,减税降费与投资 效率的回归系数为-0.0010,在10%的水平上显著。这表 明,减税降费能够提高投资效率。从第(5)列可知,在对减 税降费、投资效率与实体企业金融化同时回归时,减税降 费与实体企业金融化的负相关关系仍然显著。由此可以得 出,投资效率能够在减税降费与实体企业金融化之间产生 部分中介效应,减税降费能够通过提高实体企业投资效率 从而对其金融化产生抑制作用。

七、研究结论与启示

本文选取2007~2019年沪深A股上市公司作为研究对 象,探究了减税降费对实体企业金融化的影响,并在此基 础上研究了内部控制有效性对上述影响的调节效应。研究 结果表明:减税降费可以抑制实体企业金融化;且有效的 内部控制能够显著提高上述抑制效应;深入探究减税降费 影响实体企业金融化的路径机制后发现,减税降费可以通 过缓解融资约束以及提高投资效率从而对实体企业金融化 产生抑制作用。

本文研究结论表明,政府实施减税降费政策对于抑

财务研究 2021年第5期

制我国实体企业金融化倾向,防范经济“脱实向虚”和系 统性金融风险是必要的、有效的。实体企业应当努力提高 内部控制有效性,降低企业的代理成本、信息成本和经营 管理成本,提高管理效率,把从减税降费政策获得的实惠 用到实业中去,专注主业持续发展,保障企业自身和我国 经济持续高质量发展。

主要参考文献:

[1]陈汉文,周中胜,内部控制质量与企业债务融资成本 J 南开管理评论,2014,(3):103-111.

[2]

陈作华,方红星.内部控制能扎紧董监高的机会主义减 持藩篱吗J 会计研究,2019,(7):82-89.

[3]

杜勇,王婷.管理者金融危机经历影响企业金融化水平 吗?——基于中国上市公司的实证研究[J].商业经济与 管理,2019,(8):58-71.

[4]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化 [J].中国工业经济,2019,(5):136-154.

[5] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展 的影响:促进还是抑制[J],中国工业经济,2017,(12): 113-131.

⑹ 龚光明,肖冰瑜,海外背景董事与实体企业金融化[J]. 工业技术经济,2020,39(9):121-129.

[7]

顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与 企业金融化[J].金融研究,2020,(2): 109-127.

[8]

韩佳玲,芮明杰.实体部门产业政策是否降低了企业的 金融化?川.投资研究,2020, 39(7): 4-23.

[9]

黄贤环,王瑶.实体企业资金“脱实向虚”与全要素生 产率提升:“抑制”还是“促进” [J].山西财经大学学报, 2019a,41(10):55-69.

[10]

黄贤环,王瑶.集团内部资本市场与企业金融资产配置: “推波助澜”还是“激浊扬清” [J].财经研究,2019b, (12):126-139.

[11]

李树培,白战伟.减税和扩大政府支出对经济增长和 扩大内需的效率与效力比较——基于SVAR模型的分 析[J].财经论丛,2009,(5):19-25.

[12]

李真,李茂林.中国式减税降费与经济高质量发展: 企业金融化视角的研究[J].财经研究,2021,47(6): 4-18.

[13]倪静洁,吴秋生,内部控制有效性与企业创新投入[J]. 山西财经大学学报,2020,42(9):70-84.

[14]

庞凤喜,刘畅.企业税负、虚拟经济发展与工业企业金 融化——来自A股上市公司的证据[J].经济理论与经 济管理,2019,(3):84-94.

[15]

彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市

场稳定——基于股价崩盘风险的视角[J].经济研究, 2018,53(10):50-66.

[16]

司登奎,李小林,赵仲匡.非金融企业影子银行化与股 价崩盘风险[J].中国工业经济,2021,(6): 174-192.

[17]孙洁,殷方圆.行业竞争、战略差异度与企业金融化[J]. 当代财经,2020,(12):137-148.

[18]

孙自愿,王玲,李秀枝等.研发投入与企业绩效的动态 关系研究——基于内部控制有效性的调节效应[J].软 科学,2019,33(7):51-57.

[19]

王业斌,许雪芳.减税降费与经济高质量发展——来 自小微企业的微观证据[J].税务研究,2019,(12): 16-21.

[20]

王智烜,邓力平,吴心妮.减税降费的就业促进效 应——基于异质性企业框架视角[J].税务研究,2020, (10):16-20.

[21]

吴秋生,黄贤环.财务公司的职能配置与集团成员上 市公司融资约束缓解[J].中国工业经济,2017,(9): 156-173.

[22]

许罡,伍文中.经济政策不确定性会抑制实体企业金 融化投资吗[J].当代财经,2018,(9): 114-123.

[23]

许罡,朱卫东.金融化方式、市场竞争与研发投资挤 占——来自非金融上市公司的经验证据[J].科学学研 究,2017,35(5):709-719.

[24]

徐虹,林钟高,余婷,何亚伟.内部控制有效性、会计 稳健性与商业信用模式[J].审计与经济研究,2013, 28 (3):65-73.

[25]

翟淑萍,甦叶,缪晴.社会信任与实体企业金融化—— “蓄势谋远”还是“借势取利” [J].山西财经大学学报, 2021,43(6):56-69.

[26]

张慕濒,孙亚琼.金融资源配置效率与经济金融化的 成因——基于中国上市公司的经验分析[J].经济学 家,2014,4(4):102-110.

[27]

Aggarwal, R. K., Samwick, A. A. Empire-builders and shirkers: investment, firm performance and managerial incentives[J]. Journal of Corporate Finance, 2006, 12(3): 489-515.

[28]

Ashbaugh-Skaife, H., Colins, D.W., Kinney, W.R.,Lafond, R. The effect of SOX internal control deficiencies on firm risk and cost of equity[J]. Journal of Accounting Research, 2009, 47(1): 1-43.

[29]

Bernt, M., Colini, L., Forste, D. Privatization, financialization and state restructuring in Eastern Germany: the case of Am Sudpark[J]. International Journal of Urban and Regional Research, 2017, 41(4): 555-571.

[30]

Chen Y., He, Z., Zhang, L. The Effect of investment tax

减税降费与实体企业金融化抑制

incentives: evidence from China's value-added tax reform[J]. International Tax and Public Finance, 2018(, 4): 913-945.

[31]

Core, J. E., Guay, W. R., Rusticus, T. O. Does weak governance cause weak stock returns? an examination of firm operating performance and investors' expectations[J]. The Journal of Finance, 2006, 61(2): 655-687.

[32]

Demir, F. Financial liberalization, private investment and portfolio choice: financialization of real sectors in emerging markets[J]. Journal of Development Economics, 2008, 88 (2): 314-324.

[33]

Dey, A. The chilling effect of Sarbanes-Oxley: a discussion of Sarbanes-Oxley and corporate risk-taking[J]. Journal of Accounting and Economics, 2010, 49(1): 53-57.

[34]

Doyle, J.T., Ge, W., Mcvay, S.E. Accruals quality and internal control over financial reporting[J]. The Accounting Reviews, 2007, 82(5): 1141-1170.

[35]

Guceri, I., Liu, L. Effectiveness of fiscal incentives for R&D: Quasi-experimental evidence[J]. American Economic Journal: Economic Policy, 2019, 11(1): 266-291.

[36]

Jain, P. K., Rezaee, Z. The Sarbanes-Oxley Act of 2002 and

capital market behavior: early evidence[J]. Contemporary Accounting Research, 2006, 23(3): 629-654.

[37]

Jensen, M.C. The modern industrial revolution, exit, and the failure of internal control systems[J]. Journal of Applied Corporate Finance, 1994, 6(3): 831-880.

[38]

Orhangazi, O. Financialisation and capital accumulation in the non-financial corporate sector: a theoretical and empirical investigation on the U.S. economy: 1973-2003[J]. Cambridge Journal of Economics, 2008, 32(6): 863-886.

[39]

Ozcelik, E., Taymaz, E. R&D support programs in developing countries: the turkish experience[J]. Research Policy, 2008(, 2): 258 -275.

[40]

Richardson, S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2-3): 159-189.

[41]

Tori, D., Onaran, O. The effects of financialisation and financial development on investment: evidence from firmlevel data in europe[R]. Working Paper, 2017.

[42]

Zhang, I. X. Economic consequences of the Sarbanes-Oxley Act of 2002 [J]. Journal of Accounting and Economics, 2007, 44(1): 74-115.

Tax and Fee Reduction and Financialization

Inhibitory of Entity Enterprises

——Also on the Regulation Effect of the Effectiveness of Internal Control

WU Qiu-sheng, WANG Wen-wen, SHANG GUAN Ze-ming

Abstract: Based on the sample data of A-share listed companies in Shanghai and Shenzhen from 2007 to 2019, empirically examines the inhibitory effect of tax and fee reduction on the financialization of entity enterprises, as well as the impact of the effectiveness of internal control on the above mentioned effects. The research shows that the tax and fee reduction can effectively inhibit the financialization of entity enterprises, the higher the effectiveness of internal control, the more it can strengthen the inhibition of the financialization of entity enterprises. Further research has found that tax and fee reduction can inhibit the financialization of entity enterprise by alleviating financing constraints and improving investment efficiency. This paper expands the research on the economic consequences of tax and fee reduction, and has certain enlightenment significance for enterprises to improve the effectiveness of internal control to improve the effect of tax and fee reduction policy to inhibit financialization.

Key words: tax and fee reduction; entity enterprises financialization; the effectiveness of internal control; finance constraint; investment efficiency

(责任编辑 王安琪)

2021年第5期

(总第041期)

No.5,2021

General No.041

财务研究

FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号