- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第05期 > 《财务研究》2021年第05期 > 正文风险信息披露能预测债券违约风险吗?——来自债券募集说明书的经验证据

时间:2022-03-13 作者:吴育辉唐浩博

[大]

[中]

[小]

摘要:

风险信息披露能预测债券违约风险吗?——来自债券募集说明书的经验证据

吴育辉 唐浩博

摘要:本文以2008~2019年公司债和中期票据为样本,实证检验了债券募集说明书中风险信息披露与债 券未来违约风险之间的关系。研究发现:(1)募集说明书中特质性风险信息披露越多,债券未来的违约风险 越大。(2)当发债企业为非国有企业、企业信息透明度较低、债券承销商声誉较高,以及在债券市场打破刚兑 之后,特质性风险信息披露与债券未来违约风险之间的正向关系更强。(3)拓展研究发现外部评级机构的评 级结果并未反映出发债企业的特质性风险信息,但该风险因素已被债券投资者定价;特质性风险信息披露与 企业未来的盈利能力、创现能力和偿债能力密切相关。本文不仅从理论上拓展了债券市场的风险信息披露研 究,而且有助于债券市场参与者理解债券募集说明书对于评估债券信用风险的重要意义。

关键词:债券募集说明书;风险信息披露;债券违约风险;公司债券

中图分类号:F275文献标志码:A文章编号:2095-8838 (2021) 05-0015-14

一、引言

近年来,我国债券市场违约事件时有发生,如何客观 有效地评估债券信用风险成为债券利益相关者日益关...

风险信息披露能预测债券违约风险吗?——来自债券募集说明书的经验证据

吴育辉 唐浩博

摘要:本文以2008~2019年公司债和中期票据为样本,实证检验了债券募集说明书中风险信息披露与债 券未来违约风险之间的关系。研究发现:(1)募集说明书中特质性风险信息披露越多,债券未来的违约风险 越大。(2)当发债企业为非国有企业、企业信息透明度较低、债券承销商声誉较高,以及在债券市场打破刚兑 之后,特质性风险信息披露与债券未来违约风险之间的正向关系更强。(3)拓展研究发现外部评级机构的评 级结果并未反映出发债企业的特质性风险信息,但该风险因素已被债券投资者定价;特质性风险信息披露与 企业未来的盈利能力、创现能力和偿债能力密切相关。本文不仅从理论上拓展了债券市场的风险信息披露研 究,而且有助于债券市场参与者理解债券募集说明书对于评估债券信用风险的重要意义。

关键词:债券募集说明书;风险信息披露;债券违约风险;公司债券

中图分类号:F275文献标志码:A文章编号:2095-8838 (2021) 05-0015-14

一、引言

近年来,我国债券市场违约事件时有发生,如何客观 有效地评估债券信用风险成为债券利益相关者日益关切 的问题。评估债券信用风险的主要途径包括查询评级机构 的评级报告以及直接搜集和分析企业的相关信息等。然 而,我国债券市场上的很多评级报告仍存在信用评级虚 高、评级调整滞后、无法及时提供违约预警等问题(林晚 发等,2017;吴育辉等,2020;寇宗来等,2020),因此, 分析企业披露的相关信息显得尤为重要。同时,中国人民

银行、国家发改委和中国证监会等也非常重视企业的信息 披露质量。例如,2020年12月公布的《公司信用类债券信 息披露管理办法》,规定债券募集说明书中应披露包括风 险提示及说明、募集资金运用和企业主要财务情况等信息 在内的十四项内容,进一步规范了公司信用类债券的信息 披露。

在我国债券市场上,发债企业多属于非上市企业,企 业与投资者之间信息不对称程度较大。而债券募集说明书 是投资者了解发行企业相关信息的重要公开文件,所以对 债券募集说明书的关注非常必要。

基于以上背景,本文对债券募集说明书进行文本分析,

收稿日期:2021-08-06

基金项目:国家自然科学基金重大项目(71790601)

作者简介:吴育辉,厦门大学管理学院教授,博士生导师; 唐浩博,厦门大学管理学院硕士研究生。

财务研究 2021年第5期

试图探究募集说明书中风险信息披露能否有效预测债券未 来的违约风险。本文以2008~2019年上市与非上市企业发 行的所有公司债和中期票据作为研究样本,检验募集说明 书中特质性(Specific )风险信息披露与债券未来违约风险 之间的关系。本文发现:(1)债券募集说明书的特质性风 险信息披露越多,债券未来的违约风险越大,且该结论在 采用了Heckman两阶段模型、PSM以及替换关键变量衡量 方法等稳健性检验后依然成立。(2)债券募集说明书的特 质性风险信息披露与债券未来违约风险之间的正向关系在 非国有企业中、企业信息透明度较低、债券承销商声誉较 高以及债券市场打破刚兑之后更为显著。(3)拓展研究发 现,外部评级机构的评级结果并未反映出发债企业的特质 性风险信息,但该风险因素已被债券投资者定价;债券募 集说明书的特质性风险信息披露还可以预测企业未来的盈 利能力、创现能力和偿债能力。

本文的主要贡献有以下几点:(1)与吴武清等(2021) 主要关注债券募集说明书的风险信息披露对债券发行溢价 的影响、Hope等(2016)主要关注年报的特质性风险信息 披露对股票市场的反应不同,本文主要关注债券募集说明 书的特质性风险信息披露能否有效预测企业未来的债务违 约风险,并进一步探究了不同债券市场参与者对该风险因 素的不同反应。(2)本文的研究有助于债券市场参与者理 解债券募集说明书对于评估债券信用风险的重要价值,有 利于监管部门更好地规范和监督债券募集说明书的信息披 露质量,加强有针对性的、特质性的风险信息披露,以保 护投资者的合法权益,促进直接融资。

本文余下部分的结构安排如下:第二部分为制度背景、 文献综述与假设提出,第三部分为研究设计,第四部分为 实证结果与分析,第五部分为结论。

二、制度背景、文献综述与假设提出

(一)与债券募集说明书相关的法律法规

公司债券方面,证监会于2015年3月2日发布并施 行《公开发行证券的公司信息披露内容与格式准则第23 号——公开发行公司债券募集说明书(2015年修订)》(以 下简称《准则第23号》),文件中关于债券募集说明书风险 信息披露的规定要求“发行人应当遵循重要性原则,按顺 序披露可能直接或间接对本期债券的偿付产生重大不利影 响的所有因素”,并且强调“发行人应对所披露的风险因素 做定量分析,无法进行定量分析的,应有针对性的进行定

性描述。”文件第十七条规定了发行人应披露的两类风险因 素:一是“本期债券的投资风险”,包括利率风险、流动性 风险、偿付风险、本期债券安排所特有的风险以及担保(如 有)或评级的风险等;二是“发行人的相关风险”,包括财 务风险、经营风险、管理风险和政策风险等。

中期票据方面,中国银行间市场交易商协会在2010年 11月发布并实施《银行间债券市场非金融企业债务融资工 具募集说明书指引》,该指引规定企业应披露三类风险—— 债务融资工具的投资风险、企业的相关风险以及本债务融 资工具所特有的风险。其中,“债务融资工具的投资风险” 包括利率风险、流动性风险和偿付风险;“企业的相关风 险”与《准则第23号》规定相同;“本债务融资工具所特有 的风险”指的是因含特殊条款而存在的潜在风险。

由此可见,债券募集说明书的风险信息披露在法律法 规层面需要满足诸多要求,相关的法律法规文件规定了债 券募集说明书的信息披露范围、内容和格式,这些规定和 要求有利于保护债券投资者的合法权益和缓解债券市场的 信息不对称程度,对中国债券市场的发展具有重要的推动 作用。

(二)文献综述与假设提出

对于风险信息披露而言,这一信息本身就带有负面性 和不确定性,这意味着管理层可能会在如实披露和隐瞒(或 样板式)披露之间进行选择。当前关于风险信息披露的研 究主要针对股票市场的上市公司年报和招股说明书等文 件,相关研究可以概括为“如实观”和“隐瞒观”两种主要 观点。

“如实观”认为企业的风险信息披露如实反映了企业 的风险水平,缓解了企业与市场之间的信息不对称程度。 Balakrishnan和 Bartov( 2010)基于 1997~2005 年的美国 IPO 招股说明书,发现招股说明书中的风险词频数与公司未来 的业绩负相关,这说明风险词频数越多预示着企业未来的 业绩水平越差。Campbell等(2014)认为由于存在监管压 力和潜在的法律风险,风险越高的公司会披露越多的风险 信息;作者进一步将风险分为财务、法律、税收、其他系 统性和其他个体性风险五类并构建了风险词库,发现当公 司面临某类风险越高时,年报对该类风险的描述也越多。 Hope等(2016)基于命名实体识别法(NER)构建了特质性 风险信息披露的衡量指标,研究发现风险越大的公司年报 中特质性风险信息披露越多,并且特质性风险信息披露有 助于分析师准确地评估公司的基本风险。国内学者的研究

风险信息披露能预测债券违约风险吗?

也得到了类似结论。姚颐和赵梅(2016)通过人工阅读中国 上市公司招股说明书中的风险信息披露并根据其内容描述 进行打分,发现有效的风险信息(财务风险和经营风险)披 露越多,公司上市后的业绩水平越差。王雄元等(2017)利 用词频数研究发现公司的风险信息披露可以显著提高分析 师的预测准确度,验证了中国上市公司年报风险信息披露 的有效性。林钟高和杨雨馨(2019)也发现年报中风险提示 信息越多,上市公司获得非标审计意见的概率越大。总之, 以上学者认为,企业的风险信息披露如实反映了企业可能 面临的风险情况,并且特质性风险信息披露越多,意味着 企业未来违约风险越大。

“隐瞒观”则认为,公司管理者出于政治晋升(Piotroski 等,2015 )、维护职位薪酬(Khan和Watts, 2009 )、提高短 期期权价值(Kim等,2011)、构建商业帝国(Kothari等, 2009b)等目的,倾向于隐瞒负面消息。实务中也存在公司 故意隐瞒风险信息披露的例子:比如2019年1月,大连 天宝绿色食品股份有限公司因未及时披露担保事项和公 司银行账户冻结事项等风险提示信息,被大连证监局采取 出具警示函的监管措施。虽然出于潜在诉讼风险的考虑 (Skinner,1994 ; Nelson 和 Pritchard,2016),企业不得不 披露更多的风险信息,但隐瞒观认为,企业披露的这些信 息实际上是重复冗长和样板化的(Dyer等,2017 ; Beatty 等,2019),并未提供清晰有价值的风险信息。以Beatty等 (2019)的研究为例,作者发现在2006~2014年间,风险因 素章节的披露内容逐年递增,但其中特质性的风险信息披 露却呈逐年递减趋势。Dyer等(2017)基于1996~2013年的 数据也得到类似结论。总之,企业管理层存在多种动机隐 瞒风险信息披露或进行样板式披露,企业风险越大,动机 越强。所以,特质性风险信息披露更少的企业,其未来的 违约风险可能更大。

以上两种观点主要是基于股票市场的上市公司年报和 招股说明书等文件研究所总结出来的,其是否适用于债券 市场的募集说明书值得进一步研究。Beatty等(2019)发现 年报的风险披露变化会负向影响债券的超额收益率,但金 融危机之后这一影响有所减弱。Cai等(2021)研究了募集 说明书的风险信息披露对债券发行和交易的影响,研究发 现风险信息披露越多,债券发行时信用评级越低、发行时 债券利差越大、二级市场债券收益率变化越大以及债券发

行后三个月内交易的概率越小。吴武清等(2021)基于中 国的债券募集说明书进行文本分析,发现债券募集说明书 的风险披露数量与债券风险溢价之间存在显著的正相关关 系。但以上结果仅说明风险披露数量会增加评级机构和债 券投资者的风险感知,并未直接揭示债券募集说明书中的 特质性风险信息披露与企业未来违约风险之间的关系。所 以,两者之间的关系仍有待检验。基于此,本文提出一组 对立假设:

H1a :债券募集说明书中特质性风险信息披露越多, 债券未来违约风险越大。

H1b :债券募集说明书中特质性风险信息披露越少, 债券未来违约风险越大。

三、研究设计

(一)样本选择与数据来源

根据2007年8月证监会发布的《公司债券发行试点办 法》,我国开始允许上市公司发行公司债券①;同年9月, 中国银行间市场交易商协会成立,并在次年4月,中国人 民银行颁布《银行间债券市场非金融企业债务融资工具管 理办法》,开始允许非金融企业发行债务融资工具。所以本 文选取2008~2019年为样本区间,研究样本包括上市与非 上市企业发行的所有公司债和中期票据。由于私募债是以 非公开方式发行的一种公司债券,仅面向少数特定的投资 者,不设行政许可,因此本文剔除公司债中的私募债;集 合票据是由2个以上10个以下具有法人资格的中小企业共 同发行的债务融资工具,涉及不止一个主体,因此本文剔 除中期票据中的集合票据。

债券募集说明书的数据来自Wind数据库,文本信息 通过 Python 软件提取得到,结构化数据中债券发生实际 违约事件的数据截止到2021年4月1日。我们从Wind数 据库中下载了 13 647份PDF格式的债券募集说明书,剔除 其中PDF格式转码失败的245份说明书样本,剔除债券重 复的1 177份说明书样本(个别债券募集说明书会有更新) 以及剔除367份其他结构化数据缺失的债券样本后, 共 得到3 006家企业的11 858个债券数据。为消除极端值对 统计结果的影响,本文对连续型变量均进行了上下1%的 Winsorize 处理。

(二)变量定义

①2021年2月,证监会发布《公司债券发行与交易管理办法》。

财务研究 2021年第5期

1.

解释变量:债券募集说明书特质性风险信息披露

参考Hope等(2016)的研究,本文将债券募集说明书 风险因素章节的发行人风险部分中,涉及该公司特质性 信息的关键词数量除以该部分的总词数,作为特质性风 险信息披露(Disclosure )的衡量指标。本文采用命名实体 识别法(NER),使用7种命名实体类别来代表公司的特 质性信息:人名(Person)、机构名(Organization)、地名 (Location)、时间(Time)、日期(Date)、货币(Money)和 百分比(Percent)。这种定义方法意味着具有更多命名实体 词汇的信息披露更加具体有效。

举例来说“15沪华信MTN001”债券关于“未来资本 投资较大的风险”有如下描述:

“目前,发行人拟通过定向增发的形式收购J&T金

融集团30%股权,收购合计6.43亿欧元。发行人已完成 对J&T金融集团5%股份的认购,剩余25%的股份发行 待捷克当地监管机构批复后执行。由于资本投资的前景 都具有不确定性,且金额相对较大,故具有一定的投资 风险。”

以上描述中出现了 “J&T金融集团”、“30%”、“6.43亿 欧元”“捷克”等命名实体关键词,这样的描述具体有效地 表达了企业面临的真实风险情况。本文认为这些特定的命 名实体信息代表了企业的特质性风险信息披露,命名实体 关键词越多,说明企业越有可能真实面临此项风险。

我们再以“16平安不动MTN001”债券为例,其募集说 明书对“资本支出规模较大的风险”的表述如下:

“不动产项目的开发周期长、资金需求量大,现金流量

风险信息披露能预测债券违约风险吗?

的充足程度对维持公司正常的经营运作至关重要。发行人 现持有的项目较为充足,具备较强的持续发展后劲,但同 时也给发行人带来较大的资金支出压力。若未来发行人融 资渠道不畅或不能合理控制成本,可能对发行人的偿债能 力造成一定的不利影响。”

以上描述中并未出现任何特定的命名实体关键词,这 样的表达显然不能传递公司面临的具体风险情况。这可能 是因为该企业受此项风险的影响较小,或者是由于管理层 在刻意降低投资者对此项风险的关注。

2.

被解释变量:债券违约风险

本文采用两个指标对债券违约风险进行衡量。

(1 )利用债券发行之后是否发生违约事件(Default)作 为违约风险的衡量指标,若发生债券违约事件,取值为1, 否则为0。

(2 )参考Zhang等(2010 )的研究,采用发债后一年的企业 Z值(Z-Score )作为衡量指标。基于中国企业分析构建Z-Score 模型:Z-Score=0.517-0.460X1+0.388X2+9.32X3+L158X4,其中 Xi为资产负债率(负债总额/资产总额),X2为营运资金与 资产总额比率(营运资金/资产总额,其中营运资金=流动

资产-流动负债),X3为总资产利润率(净利润/平均资产 总额),X4为留存收益与资产总额比率(留存收益/资产总 额,其中留存收益=未分配利润+盈余公积)。

3.

控制变量

参考Badoer等(2019)、孟庆斌等(2019)、吴育辉 等(2020)以及吴武清等(2021)的研究,本文选取公司 财务特征、公司治理特征和债券特征三大类控制变量。

财务研究 2021年第5期

其中公司财务特征指标包括企业规模 (Size )、净资产收益率(ROE )、资产负债率 (Leverage )、流动比率(Currentratio )、现金 流量(Cashflow )、有形资产比(Tangible )、 企业成长性(GroWh)、总资产周转率 (Turnover);公司治理特征指标包括股权 集中度(Top1 )、是否四大会计师事务所 审计(Big4)、产权性质(SOE)以及是否 上市(List);债券特征指标包括债券期限 (Maturity)、发行规模(Volume )、信用担 保(Guarantee )以及债券属性(Convert )。 为了缓解难以观测因素的影响,本文还控 制了行业固定效应与年份固定效应的交互 项、省份固定效应与年份固定效应的交互 项、主承销商固定效应与年份固定效应的 交互项。

所有变量定义和描述见表1。

(三)模型设定

为检验假设1,本文分别以债券发行后 是否发生违约事件(Default)和发债后一年 的企业Z值(Z-Score)作为被解释变量,以 特质性风险信息披露(Disclosure )指标作 为解释变量,设计回归模型(1): Default/Z-Score= a °+ a 1 Disclosure

+ £ akControlk+ e (1)

四、实证结果与分析

(一)描述性统计

首先,本文对所有变量进行了描述性统 计,结果如表2所示。据表2可知,风险因 素章节发行人风险部分的命名实体关键词 数占该部分总词数的均值和中位数分别为 9.48%和9.51%,可知样本企业中特质性的 风险信息披露并不算非常多。债券发行后发 生违约的债券占所有发行债券比例为2%, 可见已发行债券中实际发生违约事件的比 例并不高;债券发行后一年的Z-Score均值 为0.5570,说明平均而言发债企业财务状况 一般②。控制变量方面,发债企业的第一大 股东平均持股比例高达77.61%,说明发债

风险信息披露能预测债券违约风险吗?

企业的股权集中度较高;国有企业虚拟变量均值为0.7794, 表明接近八成的发债企业是国有企业;上市企业虚拟变量 均值为0.2331,意味着大多数发债企业是非上市企业;债 券信用担保哑变量均值为0.0820,说明样本债券大部分是 没有担保的;债券是否含期权哑变量均值为0.4721,表明 接近一半的债券属于含期权债。

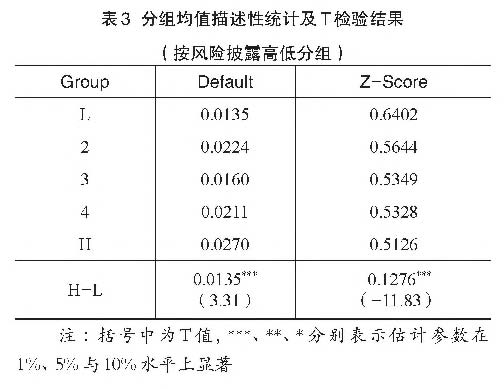

其次,本文按照特质性风险信息披露(Disclosure )的 程度将样本分为5组,对债券是否违约(Default)和发债后 一年的企业Z值(Z-Score)进行描述性统计和上下1/5组 的分组检验,结果如表3所示。从表3中可以看出,随着特 质性风险信息披露的增加(从L到H组),债券违约概率 (Default)整体呈现递增趋势,Z-Score呈现递减趋势。H-L 组均值T检验均在1%的水平上显著,由此可见,特质性风 险信息披露越多,企业未来的违约风险越大。

(二)基本回归结果分析

本文检验特质性风险信息披露是否可以预测债券未 来的违约风险,回归结果如表4所示。表4第(1)列和第 (2)列展示了特质性风险信息披露与未来债券是否违约 (Default)的回归结果,由结果可知,特质性风险信息披露 与违约概率在1%的水平上显著正相关;第(3)列和第(4) 列为特质性风险信息披露与未来一期企业Z值(Z-Score) 的回归结果,Disclosure的系数都在1%的水平上显著为 负。以上结果说明,债券募集说明书中特质性风险信息披 露越多,债券未来的违约风险越大,即体现了风险信息披 露的“如实观”。由此假设1a得以验证。

本文认为这一实证结果的成立可能是基于以下基本 事实:债券市场投资者基本属于机构投资者,相比于个体 投资者而言,他们拥有更强的信息搜集、处理和分析能力, 并且随着信用债券风险暴露逐年增多,债券投资者和承销 商对发行人的风险信息披露越发重视,再加上中国银行间 市场交易商协会和证监会等债券发行监管当局对企业信息 披露的严格规定,可能倒逼了企业如实进行风险信息披露。 由此,我们可以通过测量债券募集说明书的特质性风险信 息披露来预判债券未来的违约风险。

(三)稳健性检验

1.

内生性问题

首先,企业当前的风险水平可能会影响债券募集说明 书的风险信息披露,同时,当前风险也与债券未来违约风 险密切相关,所以本文可能存在自选择的内生性问题。对 此,本文借鉴叶康涛等(2015)、梁上坤(2017)的方法,采 用Heckman两阶段模型缓解自选择问题。第一阶段,因变 量为虚拟变量HighDisclosure,当Disclosure大于年度一行 业中位数时取1,否则取0;对解释变量的选取,考虑风 险信息披露的影响因素,参考罗炜和朱春艳(2010)、张学 勇和廖理(2010)以及程新生等(2011)研究,本文选取总 资产自然对数(Size)、资产负债率(Leverage)、盈利能力 (ROE)、经营活动现金流量净额/总资产(Cashflow)、流动 比率(Currentratio)、营业收入同比增长率(GroWh)、总资 产周转率(Turnover)、管理费用率(Manfee)、第一大股东 持股比例(Top1)、两职合一(Dual)、是否四大会计师事务 所审计(Big4)、是否国有企业(SOE)、是否上市公司(List) 以及是否分析师关注(Analyst)。特别地,由于不同的债券 市场特征会影响企业信息有效性(王博森和施丹,2014), 但不会对企业未来违约风险产生直接影响,所以本文使用 债券市场类别(Market)③作为外生工具变量。固定效应变 量与模型(1)一致。第一阶段回归后,计算得到逆米尔斯 比率(IMR),并将其纳入模型(1)重新回归。回归结果如 表5第(2)列和第(3)列所示,结果依然稳健。

其次,考虑到实际发生违约的债券样本占比很小 (2%),参考徐飞(2019)的思路,本文采用倾向得分匹配 法(PSM),缓解可能存在的遗漏变量的内生性问题。该模 型中的变量为模型(1)中除了特质性风险信息披露指标外 的变量,具体匹配方法采用1:2近邻匹配法。经过匹配后 的样本可以在一定程度上控制违约与非违约企业之间的差 异,缓解其他因素对企业风险信息披露的影响。基于匹配 后的样本,对债券未来是否违约和特质性风险信息披露进 行回归分析,结果如表5第(4)列所示,回归结果与前文基 本一致。

2.

其他稳健性检验

第一,本文更换Z值的计算方法。本文分别采用 Altman ( 1968)的 Z 值模型(Z-Score1)和 Altman ( 1983)修 正后的Z值模型(Z-Score2 )作为企业违约风险的替代变量,

②根据Zhang等(2010)的分类,Z-Score < 0.5,企业处于财务困境;0.5WZ-Score < 0.9,企业面临潜在的财务困境风险; Z-Score > 0.9,企业财务状况良好。

③债券市场类别(Market):若债券属于银行间市场的中期票据取值为1,属于交易所的公司债取值为0。

财务研究 2021年第5期

风险信息披露能预测债券违约风险吗?

进行回归分析。回归结果如表6第(1)列和第(2)列所示, 回归结果与前文基本一致。

第二,本文改变特质性风险信息披露的衡量指标。本 文分别采用前文所统计的命名实体关键词数的自然对数 (LnDisclosure ),以及Disclosure是否大于其样本年度一行 业中位值的虚拟变量(HighDisclosure )作为解释变量,检 验这些替代指标的有效性。表6第(3)列和第(4)列分别 展示了 LnDisclosure与债券未来是否违约和企业未来一期 Z值的回归结果,结论依然稳健。表6第(5)列和第(6)列 分别展示了 HighDisclosure与债券未来是否违约和企业未 来一期Z值的回归结果,结果与前文基本一致。

(四)横截面分析

1.

信息透明度的调节作用

作为债券市场上重要的信息披露文件,债券募集说明 书可以缓解企业与债券投资者之间的信息不对称程度,提 高企业信息透明度。对信息透明度较低的企业而言,募集说 明书所提供信息的边际价值应该更大,更有利于投资者对 企业进行风险评估;而对信息透明度较高的企业来说,募 集说明书提供的额外信息较少,对预测风险的作用可能相 对有限。因此,募集说明书特质性风险信息披露与债券未来 违约风险的关系可能在信息透明度更低的企业中更明显。

对信息透明度的衡量,本文参考Bhattacharya等(2003)、 代彬等(2011)的研究,通过计算盈余激进度和盈余平滑度

得到两者加权的综合盈余透明度指标,并按照该综合盈余 透明度指标中位数进行分组,得到高信息透明度组(Tran=1) 和低信息透明度组(Tran=0),分别进行回归检验。

回归结果如表7第(1)和(2)列、第(9)和(10)列所 示。结果显示,在信息透明度较低组,Disclosure的系数在 1%的水平上显著;在信息透明度较高组,Disclosure的系 数绝对值较小,显著性水平较弱。本文采用Bootstrap法(自 体抽样次数设定为1 000 次)进行组间系数差异检验,发现 两组Disclosure系数有显著的差异。这说明当企业信息透 明度较低时,募集说明书特质性风险信息披露与债券未来 违约风险的关系更强。

2.

隐性担保的调节作用

在我国,政府在证券市场所起的作用不可忽视。对于 债券市场而言,国有企业发生债券违约的概率大大降低, 这与信用担保条款有相似之处。因此,当发债企业属于国 有企业时,募集说明书特质性风险信息披露与债券未来违 约风险的关系可能减弱。

由表7第(3 )和(4 )列可知,在国有企业(SOE = 1 )中, Disclosure系数更小,两组间Disclosure系数差异显著。这 说明国有产权的确减弱了特质信息披露与债券未来违约概 率的关系。第(11 )和(12 )列Z-Score的结果与Default不同, 原因在于Z-Score是基于未来一期财务指标计算得出,而 前文所有回归结果都显示国有产权对Z-Score有显著的负

财务研究 2021年第5期

向影响,即国有企业未来一期的财务绩效较差,所以国有 产权对于调节特质性风险信息披露与基于财务指标计算的 债券未来违约风险的关系与前一调节结果不同。

3.

承销商声誉的调节作用

作为证券市场上重要的信息中介,承销商有助于缓解 企业与投资者之间的信息不对称(Logue等,2002 )。承销 商拥有挖掘发行人信息的机会和能力,高声誉的承销商为 了维护自身声誉、避免潜在的诉讼,会对发行人进行更加 严格的监督,进而提高信息披露的质量(Chang等,2010 ; Erhemjamts和Raman,2012)。由于债券募集说明书主要 由承销商负责撰写,因此募集说明书的信息披露质量很大 程度上会受到承销商的影响,承销商声誉越高,其撰写的 募集说明书的质量往往越高,其中风险信息披露的可预测 性也越强。因此,当承销商声誉较高时,募集说明书特质 性风险信息披露与债券未来违约风险的关系可能更强。

主承销商声誉(Reputation)采用当年承销商的总承销 金额规模来衡量(该数据来自Wind数据库),以规模中位 数分为高低两组,高组为1,低组为0。回归结果详见表7 第(5)和(6)列、(13)和(14)列。结果显示,在承销商声 誉较低的组,Disclosure的系数绝对值较小,且显著性水平 较低;在承销商声誉较高的组,Disclosure的系数在1%的 水平上显著;且组间Disclosure系数差异都显著。这说明, 募集说明书特质性风险信息披露与债券未来违约风险的关 系在高承销商声誉组更强。

4.

刚兑打破的影响

2014年3月5日,我国债券市场出现了首例公司债违 约事件,打破了我国公募债券刚性兑付的现状,这引起了 债券市场参与者的风险感知(王占浩等,2015;彭叠峰和 程晓园,2018),市场监管逐步加强,企业面临更大的法律 风险,这会促使企业更加重视募集说明书风险信息的披露。 因此,在2014年及之后发行的债券,其募集说明书特质性 风险信息披露与债券未来违约风险的关系可能更强。

由于“11超日债”违约事件发生在2014年上半年,所 以本文将2014年之前视为事前年度(Post = 0),将2014年 及以后年度视为事后年度(Post = 1 )。

回归结果如表7第(7)和(8)列、(15)和(16)列所示。 据结果可知,事前年度Disclosure的系数绝对值较小且不 显著,而在事后年度,Disclosure系数在1%的水平上显著 为正。两组间Disclosure系数差异显著。这说明,刚兑打破 之后,募集说明书特质性风险信息披露与债券未来违约风

风险信息披露能预测债券违约风险吗?

(五)拓展研究

1.

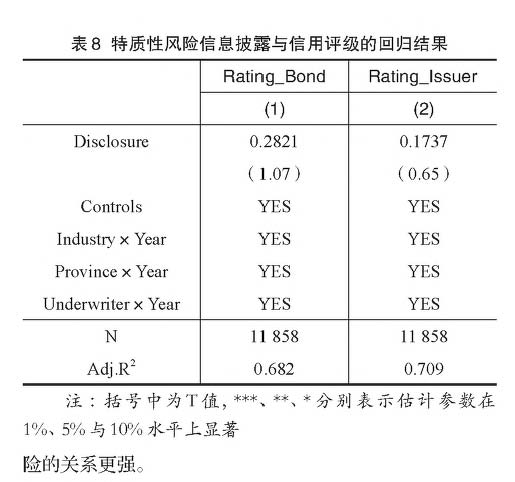

特质性风险信息披露与信用评级

前文已证明,募集说明书中的特质性风险信息披露 可以预测企业未来的违约风险,那么接下来本文考察外部 评级机构的评级结果是否反映出特质性风险信息。本文 以发行时的债项评级(Rating_Bond)和主体评级(Rating_ Issuer)作为信用评级指标,借鉴国内外通用做法,对债项 评级和主体评级进行赋值,其中AAA赋值为1、AA+赋值 为2,以此类推。

回归结果如表8所示,从表中可知,特质性风险信息 披露与发行时的债项评级和主体评级的系数都不显著,这 说明发行时的债项评级和主体评级都未反映出债券募集说 明书中的特质性风险信息,同时也为不久前监管部门取消 债券发行时的强制评级要求④提供了新的证据支持。

2.

特质性风险信息披露与债券投资者反应

接下来,本文考察债券投资者是否考虑到了募集说明 书中特质性风险信息披露并将其纳入决策过程,即这一风 险因素是否被投资者定价。

对于债券投资者反应的衡量,本文采用以下四个指 标:(1)参考方红星等(2013)、同生辉和黄张凯(2014)、 杨国超和盘宇章(2019)等研究,以债券发行时的票面利率 减去发行时同期限的国债利率作为债券发行利差(CS1)。

(2)参考吴武清等(2021),以债券发行时的票面利率减 去发行时同期限的国开债利率作为债券发行利差(CS2)。 (3)中债市场隐含评级是中债估值中心以市场价格信号和 发行主体披露信息等因素为基础分析得出的评级,该评级 动态反映了市场投资者对债券的信用评价⑤,所以这个指 标为债券发行后首次中债隐含评级(Ratmg_Imply)。评级 的赋值方法与前文一致。(4)本文第四个指标为债券发行 后首次中债隐含评级是否相较于发行时的债项评级下调 (Ratingdown_Imply)。

回归结果如表9所示。表9第(1)和(2)列分别展示了 特质性风险信息披露与基于国债和国开债计算的发行利差 的回归结果,可知特质性风险信息披露越多,投资者要求 的风险溢价越高。表9第(3)和(4)列分别展示了特质性 风险信息披露与债券发行后首次中债隐含评级和首次中债 隐含评级是否相较于发行时的债项评级下调的回归结果, 可知特质性风险信息披露越多,中债隐含评级越低,并且 越可能在债券发行之后下调其发行时的债项评级。由此可 知,债券投资者已经充分考虑到了募集说明书中的特质性 风险信息披露,并要求了更高的风险溢价。

3.

特质性风险信息披露与企业未来绩效

最后,本文从企业未来一期的盈利能力、创现能力和 偿债能力三个角度检验特质性风险信息披露与企业未来绩 效的相关性,以此检验债券投资者的决策是否正确。参考 吴育辉等(2020)、何德旭和张斌彬(2021)的研究,本文采 用未来一期的净资产收益率(ROE t+i)来衡量盈利能力,用 经营活动净现金流/营业收入(Cash t+i)来衡量创现能力, 用短期借款/总负债(SDebt t+i)和利息保障倍数(Icr t+i)来 衡量偿债能力。

回归结果如表10所示。据表10可知,特质性风险信息 披露较多的企业,未来一期的盈利能力、创现能力和偿债 能力都较弱。具体表现为,未来一期的ROE较低,经营活 动净现金流量占比较低,短期借款占比较高,以及利息保 障倍数较低。由此可知,债券募集说明书的特质性风险信 息披露具有可预测性,能够预测企业未来绩效。

五、结论

④参见2021年2月26日证监会发布的《公司债券发行与交易管理办法》,以及2021年3月26日银行间市场交易协会发布的 《关于实施债务融资工具取消强制评级有关安排的通知》。

⑤参见中债估值中心发布的《关于中债市场隐含评级-债券债项评级的说明》。

财务研究 2021年第5期

本文选取2008~2019年上市与非上市企业发行的所 有公司债和中期票据的债券募集说明书为研究对象,实 证检验了募集说明书中风险信息披露的可预测性。研究 结果表明,募集说明书特质性风险信息披露与企业未来 发生实质违约事件概率正相关、与未来一期企业Z值负相 关,即特质性风险信息披露可以预测企业未来的违约风 险。横截面分析表明,当发债企业为非国有企业、企业信 息透明度较低、债券承销商声誉较高,以及在债券市场打 破刚兑之后,特质性风险信息披露与债券未来违约风险之 间的正向关系更强。在拓展研究中,本文发现,外部评级 机构的评级结果并未反映出发债企业的特质性风险信息, 但该因素已被债券投资者定价。此外,本文还发现特质性 风险信息披露多的企业,其未来的盈利能力、创现能力和 偿债能力往往较弱。

本文验证了在中国债券市场上,债券募集说明书的风

险信息披露可以有效预测债券未来的违约风险,有助于债 券市场参与者更好地理解债券募集说明书对评估债券信用 风险的重要性。同时,本文结果的成立也有一定的前提条 件,那就是监管部门对债券募集说明书的信息披露进行明 确和严格的要求。因此,本文也为监管部门继续加强债券 市场信息披露的监管机制提供了理论依据和经验证据。

风险信息披露能预测债券违约风险吗?

究,2013,(4):170-182.

[4]何德旭,张斌彬.居民杠杆与企业债务风险J].中国工 业经济,2021,(2):155-173.

[5]梁上坤.媒体关注、信息环境与公司费用粘性J].中国 工业经济,2017,(2):154-173.

[6]

林晚发,何剑波,周畅,张忠诚.“投资者付费”模式对 “发行人付费”模式评级的影响:基于中债资信评级的 实验证据J].会计研究,2017,(9): 62-68+97.

[7]

林钟高,杨雨馨. 年报风险提示信息影响审计意见类型 吗?——来自高管任期周期性特征的经验证据J].会计 研究,2019,(3):78-87.

[8]罗炜,朱春艳.代理成本与公司自愿性披露J].经济研 究,2010,45(10):143-155.

[9]孟庆斌,侯粲然,鲁冰.企业创新与违约风险J].世界 经济,2019,42(10):169-192.

[10]彭叠峰,程晓园. 刚性兑付被打破是否影响公司债的发 行定价?——基于“11超日债”违约事件的实证研究J]. 管理评论,2018,30(12):3-12.

[11]孙铮,刘凤委,李增泉. 市场化程度、政府干预与企业 债务期限结构——来自我国上市公司的经验证据J]. 经济研究,2005,(5):52-63.

[12]同生辉,黄张凯. 我国城投债券发行利率影响因素的实 证分析J].财政研究,2014,(6): 72-74.

[13]王博森,施丹. 市场特征下会计信息对债券定价的作用 研究 J].会计研究,2014,(4): 19-26+95.

[14]王雄元,李岩琼,肖忞. 年报风险信息披露有助于提高 分析师预测准确度吗?[J].会计研究,2017,(10): 3743+96.

[15]王占浩,郭菊娥,薛勇,刘子晗.“11超日债”事件对投 资者刚性兑付信念的影响——基于事件研究法J].证 券市场导报,2015,(3):45-52.

[16]吴武清,甄伟浩,杨洁,蔡宗武. 企业风险信息披露与 债券风险溢价——基于债券募集说明书的文本分析J]. 系统工程理论与实践,2021,41(7):1650-1671.

[17]吴育辉,翟玲玲,张润楠,魏志华.“投资人付费” vs. “发 行人付费”:谁的信用评级质量更高? J].金融研究, 2020,(1):130-149.

[18]徐飞.银行信贷与企业创新困境J].中国工业经济, 2019,(1):119-136.

[19]杨国超,盘宇章. 信任被定价了吗?——来自债券市场 的证据[J].金融研究,2019,(1): 35-53.

[20]姚颐,赵梅.中国式风险披露、披露水平与市场反应[J]. 经济研究,2016,51(7):158-172.

[21]叶康涛,曹丰,王化成. 内部控制信息披露能够降低股 价崩盘风险吗?[J].金融研究,2015,(2): 192-206.

[22]张学勇,廖理. 股权分置改革、自愿性信息披露与公司 治理[J].经济研究,2010, 45(4): 28-39+53.

[23]

Altan, E. I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. Journal of Finance, 1968, 23(4): 189-209.

[24]

Altman, E. I. Corporate Financial Distress: A Complete Guide to Predicting, Avoiding, and Dealing with Bankruptcy[J]. Journal of Banking & Finance, 1983, 8(1): 142-144.

[25]

Badoer, D.C., Demiroglu, C., James, C. M. Ratings Quality and Borrowing Choice[J]. The Journal of Finance, 2019, 74 (5): 2619-2665.

[26]

Balakrishnan, K., Bartov, E. Analysts’ use of Qualitative Earnings Information: Evidence from IPO Prospectus’s Risk Factors Section[J]. New York University, Working paper, 2011.

[27]

Beatty, A., Cheng, L., Zhang, H. Are Risk Factor Disclosures Still Relevant? Evidence from Market Reactions to Risk Factor Disclosures before and after the Financial Crisis[J]. Contemporary Accounting Research, 2019, 36 (2): 805-838.

[28]

Bhattacharya, U., Daouk, H., Welker, M. The World Price of Earnings Opacity[J]. The Accounting Review, 2003, 78 (3): 641-678.

[29]

Cai, K. N., Hanley, K. W., Huang, A. G., Zhao, X. The Pricing of New Corporate Debt Issues[R]. Georgetown McDonough School of Business Research Paper, 2021.

[30]

Campbell, J. L., Chen, H., Dhaliwal, D. S., Lu, H., Steele, L. B. The Information Content of Mandatory Risk Factor Disclosures in Corporate Filings[J]. Review of Accounting Studies, 2014, 19(1): 396-455.

[31]

Chang, S. C., Chung, T. Y., Lin, W. C. Underwriter Reputation, Earnings Management and the Long-Run Performance of Initial Public Offerings[J]. Accounting and Finance, 2010, 50: 53-78.

[32]

Dyer, T., Lang, M., Stice-Lawrence, L. The Evolution of 10-K Textual Disclosure: Evidence from Latent Dirichlet Allocation[J]. Journal of Accounting and Economics, 2017, 64(2-3): 221-245.

[33]

Erhemjamts, O., Raman, K. The Role of Investment Bank Reputation and Relationships in Equity Private Placements[J]. Journal of Financial Research, 2012, 35(2): 183-210.

[34]

Hope, O. K., Hu, D., Lu, H. The Benefits of Specific RiskFactor Disclosures[J]. Review of Accounting Studies, 2016, 21(4): 1005-1045.

财务研究 2021年第5期

[35]

Khan, M., Watts, R. L. Estimation and Empirical Properties of A Firm-Year Measure of Accounting Conservation[J]. Journal of Accounting and Economics, 2009, 48(2): 132 150.

[36]

Kim, J. B., Li, Y., Zhang, L. CFOs Versus CEOs: Equity Incentives and Crashes[J]. Journal of Financial Economics, 2011, 101(3): 713-730.

[37]

Kothari, S. P., Li, X., Short, J. The Effect of Disclosures by Management, Analysts, and Business Press on Cost of Capital, Return Volatility, and Analyst Forecasts: A Study Using Content Analysis[J]. The Accounting Review, 2009a, 84:1639-1670.

[38]

Kothari, S. P., Shu, S., Wysocki, P. Do Managers Withhold Bad News[J]. Journal of Accounting Research, 2009b, 47

(1):241-276.

[39]

Nelson, K., Pritchard, A. Carrot or Stick? The Shift from Voluntary to Mandatory Disclosure of Risk Factors[J]. Journal of Empirical Legal Studies, 2016, 13(2):266-297.

[40]

Piotroski, J. D., Wong, T. J., Zhang, T. Political Incentives to Suppress Negative Information: Evidence from Chinese Listed Firms[J]. Journal of Accounting Research, 2015, 53 (2): 405-459.

[41]

Skinner, D. Why Firms Voluntarily Disclose Bad News[J]. Journal of Accounting Research, 1994, 32: 38-60.

[42]

Zhang, L., Altman, E.I., Yen, J. Corporate Financial Distress Diagnosis Model and Application in Credit Rating for Listing Firms in China[J]. Frontiers of Computer Science in China, 2010, 4:220-236.

Can Risk Information Disclosure Predict the Bond Default Risk?

——Evidence from the Bond Prospectus

WU Yu-hui, TANG Hao-bo

Abstract: Based on corporate bonds and medium-term notes from 2008 to 2019, this paper empirically tests the relationship between the risk information disclosure in the bond prospectus and the future bond default risk. This paper finds that:( 1) the more specific risk information disclosed in the prospectus, the greater the bond default risk in the future.( 2) Cross-sectional analysis shows that when the bond issuer is a non-state-owned enterprise, the corporate information transparency is low, and the reputation of bond underwriter is high, and after the breaking rigidpayment promise, the relationship is stronger.( 3) The rating agency did not take the specific risk information disclosure into consideration, while this factor has been priced by bond investors. Furthermore, the specific risk information disclosure is indeed related to the company's future profitability, cash-generating ability, and solvency. This paper enriches the research of the bond market risk information disclosure and is helpful for bond market participants to understand the importance of bond prospectus for assessing bond credit risk.

Key words:bond prospectus; risk information disclosure; bond default risk; corporate bonds

(责任编辑 杨亚彬)

2021年第5期

(总第041期)

No.5,2021

General No.041

财务研究

FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号