- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第01期 > 财务研究2022年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第01期 > 财务研究2022年第01期文章 > 正文国有股权参股与民营重污染企业绿色治理

时间:2022-06-14 作者:王爱国刘洋刘玉玉

[大]

[中]

[小]

摘要:

国有股权参股与民营重污染企业绿色治理

国有股权参股与民营重污染企业绿色治理

王爱国刘洋刘玉玉

摘要:由于生态环境投入的外部性和资本的逐利性,民营重污染企业的绿色治理是我国企业绿色治理的重点和难点。本文分析了国有股权参股对民营重污染企业绿色治理的影响机理,并以 2008~2019年 A股上市的民营重污染企业为研究样本进行了实证检验。研究发现,国有股权参股能够通过治理效应和资源效应促进民营重污染企业绿色治理;相对于污染风险较低、所在地环境规制水平较低、融资约束较低的民营重污染企业,国有股权参股对污染风险较高、所在地环境规制水平较高、融资约束较高的民营重污染企业的绿色治理促进作用更大;相比于异地国有股权参股,本地国有股权参股更能促进民营重污染企业绿色治理。本文的研究对于通过发展混合所有制经济促进社会主义生态文明建设和经济高质量发展具有一定的借鉴意义,也为“十四五”时期推进我国重点行业和重要领域的绿色化改造提供了一种可能的路径。

关键词:国有股权参股;民营企业;混合所有制改革...

国有股权参股与民营重污染企业绿色治理

王爱国刘洋刘玉玉

摘要:由于生态环境投入的外部性和资本的逐利性,民营重污染企业的绿色治理是我国企业绿色治理的重点和难点。本文分析了国有股权参股对民营重污染企业绿色治理的影响机理,并以 2008~2019年 A股上市的民营重污染企业为研究样本进行了实证检验。研究发现,国有股权参股能够通过治理效应和资源效应促进民营重污染企业绿色治理;相对于污染风险较低、所在地环境规制水平较低、融资约束较低的民营重污染企业,国有股权参股对污染风险较高、所在地环境规制水平较高、融资约束较高的民营重污染企业的绿色治理促进作用更大;相比于异地国有股权参股,本地国有股权参股更能促进民营重污染企业绿色治理。本文的研究对于通过发展混合所有制经济促进社会主义生态文明建设和经济高质量发展具有一定的借鉴意义,也为“十四五”时期推进我国重点行业和重要领域的绿色化改造提供了一种可能的路径。

关键词:国有股权参股;民营企业;混合所有制改革;重污染企业;企业绿色治理

中图分类号: F230; F275文献标志码: A文章编号: 2095-8838(2022)01-0049-15

一、引言

《中共中央关于制定国民经济和社会发展第十四个五年规划和二 0三五年远景目标的建议》指出,要推进重点行业和重要领域绿色化改造。由国泰安数据库( CSMAR)可知,截至 2019年 12月 31日,在 A股上市重污染企业中,民营重污染企业占所有重污染企业的 62.42%,高达一半以上。在我国经济发展过程中,环境外部性和资本逐利性引起的市场失灵,造成民营重污染企业在发展过程中往往注重规模和经济效益的提升而忽视环境保护与绿色治理。民营重污染企业在人才、污染防治技术、资金以及环境政策预期稳定性等方面的匮乏也阻碍了其绿色治理能力的提升(潘翻番和曹胜熙, 2019)。相较于国有重污染企业,民营重污染企业在进行绿色治理时积极性更低(姜英兵和崔广慧, 2019)。可见,民营重污染企业是我国企业绿色治理的关键。党的十九大报告指出,解决当前突出的环境问题要构建“政府为主导、企业为主体、社会组织和公众共同参与”的环境治理体系。国有资本的投资运营往往服务于国家战略目标,具有公共政策属性,能够在提供公共服务、保护生态环境和保障国家安全等领域发挥重要作用。长期以来,民营企业在竞争活力、市场活力等方面具有优势,但在守法合规经营方面稍显不足(季晓南, 2019)。积极发展混合所有制经济,使各种所有制资本取长补短、优势互补、共同发展是建设中国特色社会主义市场经济的一项重要战略举措。“混合所有制”是国有资本与非国有资本“交收稿日期: 2021-09-09基金项目:国家社会科学基金重点项目(20AGL010,15AGL015);国家自然科学基金青年项目( 71902098)作者简介:王爱国,山东财经大学会计学院教授,博士生导师;刘洋,山东财经大学会计学院博士生;

刘玉玉,山东财经大学会计学院副教授。叉持股”“相互融合”的股权结构,不仅包括民营资本参股国有企业,也包括国有资本参股民营企业(郝阳和龚六堂, 2017)。非公有制经济是我国社会主义市场经济的重要组成部分,要毫不动摇鼓励、支持和引导非公有制经济发展。国有股权参股能否发挥自身优势,体现其引导非公有制经济“健康”“绿色”发展的作用?如是,这一机制对于我国当前进行的混合所有制改革与生态文明建设有何启示和借鉴意义?这是值得深入探讨的问题。

基于此,本文对国有股权参股对民营重污染企业绿色治理的影响机理进行分析,并运用 2008~2019年 A股上市民营重污染企业样本进行了实证检验。研究发现:国有股权参股能够通过治理效应和资源效应促进民营重污染企业绿色治理;相对于污染风险较低、所在地环境规制水平较低、融资约束较低的民营重污染企业,国有股权参股对污染风险较高、所在地环境规制水平较高、融资约束较高的民营重污染企业的绿色治理促进作用更大;相比于异地国有股权参股,本地国有股权参股更能促进民营重污染企业绿色治理。

相比现有文献,本文的主要贡献在于:第一,目前国内外关于国有资本参股民营企业的经济后果研究仍然较少,现有文献主要是研究国有股权参股对民营企业现金持有水平、融资、创新、经营绩效、投资效率和国际化水平等的影响(罗宏和秦际栋, 2019;韦浪和宋浩, 2020;徐炜等, 2020;钱爱民和吴春天, 2021;赵璨等, 2021),本文从民营重污染企业角度,研究了国有股权参股的治理效应和资源效应对民营重污染企业绿色治理的影响,丰富了国有股权参股民营企业的经济后果研究,也为如何通过发展混合所有制经济促进社会主义生态文明建设和经济高质量发展带来了一定的启示。第二,以往关于企业股权机制对企业绿色治理的影响大多是区分国有股权控股企业和民营股权控股企业的分别研究,鲜有文章研究非控股国有股权与民营控股股权的混合股权机制对企业绿色治理的影响,本文的研究丰富了民营企业进行绿色治理的内部动因,也为我国在民营企业这一更广泛的主体中推动绿色治理提供了一种可能的模式。

二、文献综述与研究假设 (一)相关文献综述

1.企业绿色治理的影响因素研究

政府干预是促进企业绿色治理的重要方式之一。长期以来,我国政府不断修订和出台环保法律法规,通过实施命令控制型环境规制政策或市场型环境规制政策将环境因素纳入污染企业的生产函数,倒逼或激励企业进行绿色治理。《环境保护法》、环保产业政策、环境保护税制度和绿色信贷政策等均提高了企业的环境违约成本,在促进企业环保投资或绿色创新等方面发挥了积极作用(于连超等, 2019;陈幸幸等, 2019;姜英兵和崔广慧, 2019;温湖炜和钟启明, 2020; Liu等, 2021)。不过,命令控制型环境规制政策和市场型环境规制政策是从企业外部建立起对企业的约束和监督机制,在这样一种机制下,实现良好的监督效果需要较高的外部监督成本(赵玉民等, 2009),部分缺乏绿色治理意愿的污染企业也可能采取“漂绿”这种“形式上适应而实质上对抗”的应对方式(黄溶冰等, 2019)。内外因的辩证关系原理指出,内因(即内部矛盾)是事物发展的根本原因,外因通过内因起作用。因此,相对于企业外部的环境规制政策,企业的内部绿色治理意愿往往对企业绿色治理和可持续发展有着决定性和根本性的影响。同时,企业内部自发的绿色治理更能节省社会成本,提高绿色治理效率。

近年来,学界开始逐渐关注公司内部治理差异对企业绿色治理的影响。比如,在高管治理方面,在一定条件下,具有家乡认同或公职经历的企业高管会促进企业环保投资(胡珺等, 2017;张琦等, 2019);党组织嵌入公司治理能够塑造企业环境价值观,强化企业环保政策遵守,从而促进企业的绿色行为,也能够提高企业的环境信息披露水平(王舒扬等, 2019;于连超等, 2019)。作为公司治理的核心内容之一,股东治理对企业绿色治理也会产生重要影响:家族控股企业的所有者更关注企业自身的现金流稳定性和自身经济利益,这导致家族控股企业与非家族控股企业相比,家族控股企业的绿色治理动机较低( Rees和 Rodionova,2015)。国有控股的企业因为承担了政策性任务,使得其比非国有控股企业的绿色投资更大(姜英兵和崔广慧, 2019)。企业的机构投资者进行实地调研能够发挥机构投资者的监督作用,促进企业的环境治理行为(赵阳等, 2019)。

.国有股权参股对民营企业的影响研究

随着我国混合所有制经济的不断发展,国有股权参股对民营企业影响的研究逐渐开始兴起。绝大多数研究认为,国有股权参股能够给民营企业带来积极影响。一是国有股权参股民营企业能够发挥其治理效应:国有股权的派驻董事能够打破家族企业控股股东在董事会上的“一言堂”,更好发挥董事会的治理作用(徐炜等, 2020);国有股东对家族企业的控股家族起到监督作用进而降低企业的代理成本(陈建林, 2015);在一定参股比例下,国有股权参股民营企业能够抑制民营企业第一大股东的不合理投资(李明敏等, 2017)。二是国有股权参股民营企业能够给民营企业带来更多的经济资源或信息资源,表现为国有股权的资源效应:国有股权参股能够降低民营企业和金融机构的信息不对称,减少银行等金融机构对民营企业的“信贷歧视”,使民营企业获得更多的信贷资源(余汉等, 2017);国有股权参股民营企业能够降低民营企业税负,提高企业的政府补助水平(郝阳和龚六堂, 2017;罗宏和秦际栋, 2019);国有股权参股能够增强民营企业对相关政策和制度的了解,给企业带来信息资源(钱爱民和吴春天, 2021)。国有股权通过发挥以上治理效应或资源效应,可以促进企业的研发投入、缓解投资不足、提升国际化水平和公司绩效等(郝阳和龚六堂, 2017;罗宏和秦际栋, 2019;徐炜等, 2020;赵璨等, 2021)。

通过以上分析可以发现,目前鲜有文献关注非控股国有股东对民营企业绿色治理的影响。在我国民营重污染企业占比较大的背景下,绿色治理作为一项具有公共属性和正外部性的经济活动,需要国有股权这一既具有公共属性又具有市场属性的主体来推动。深入研究国有股权参股在民营重污染企业绿色治理中的作用,将有利于民营重污染企业公司治理机制的改进以及我国“政府为主导、企业为主体、社会组织和公众共同参与”的环境治理体系的形成,也对我国在“十四五”时期推进民营重污染企业这一重要领域的绿色化改造具有参考意义。

(二)理论分析与研究假设

1.国有股权参股对民营重污染企业绿色治理的影响

环境投入的外部性是重污染企业绿色治理不积极的重要原因。根据外部性理论,在经济活动中,当企业不必承担其决策成本或不能完全享有其决策收益时,就会产生外部性(唐跃军和黎德福, 2010)。重污染企业在进行生产经营时,其所产生的环境污染成本部分由社会承担,企业自身并不会承担环境污染的全部成本。这导致了私人成本和社会成本的背离,从而使得市场机制无法实现资源最优配置。由于民营资本的逐利性,民营重污染企业的控股股东很可能会为了增加企业利润,较少进行绿色治理。

外部性理论框架的建立者 Pigou( 1920)认为,完全依靠市场机制来解决外部性所产生的资源配置低效率是不可能的。在这种情况下,可以通过代表社会公众利益的政府对经济活动进行干预,从而纠正资源配置的低效率问题。这也就决定了政府在绿色治理中的重要地位。在经济学界,学者们普遍认为,政府干预企业的方式主要是通过实施命令控制型环境规制政策或市场型环境规制政策等外部监管措施促进企业绿色治理。在社会主义市场经济背景下,代表政府意志和公众利益的国有资本的存在,意味着我国不仅可以采取与西方国家类似的命令控制型和市场型环境规制政策进行绿色治理,还可以通过股权入股的方式,直接涉入企业的经营与管理,实现对民营重污染企业环境污染外部性的干预,从而促进企业绿色治理行为。

国有股权参股民营重污染企业,在民营重污染企业中引入了代表社会公众利益的、拥有绿色治理意愿的异质性股东,在企业内部形成了有效制衡的多元股权结构(赵璨等, 2021),有利于打破控股股东在公司管理与决策中的 “一言堂”(徐炜等, 2020),能够有效缓解控股股东的绿色治理积极性较低的问题。同时,国有股权参股也能够降低政府和民营重污染企业之间的信息不对称,增强政府对民营重污染企业的监督力度。另外,国有股东本身会受到更强的社会监督(罗宏和黄婉, 2020),在社会监督压力下,国有股东会积极参与公司治理,减少环境污染问题发生的概率。因此,国有股权参股能够发挥“治理效应”,减少企业的不合理投资,促进民营重污染企业绿色治理。

国有股权参股民营重污染企业还能够发挥“资源效应”。企业绿色治理是对企业生产方式和发展思路的变革,具有资金投入大、投资周期长、投资效益低和挤占其他经济性项目和生产性项目的特点(唐国平等, 2013)。环境污染的外部性和绿色治理的高成本与低收益性,使得本身更容易受到融资约束的民营重污染企业的绿色治理意愿更低。民营重污染企业对于绿色治理知识、人才和技术的缺乏,也给企业的绿色治理带来一定困难(潘翻番和曹胜熙, 2019)。国有股权参股能够提高企业声誉和抗风险能力,提高企业获得经济资源的能力,也能增强企业从银行或资本市场进行融资的能力( Attig等, 2008;韦浪和宋浩, 2020)。国有股权参股也会使得民营重污染企业更容易获得绿色治理技术、知识和人才。国有股东通常更了解行业政策信息(罗宏和黄婉, 2020),有助于民营企业对相关政策、制度和信息的理解(钱爱民和吴春天, 2021),使得企业的绿色治理行为更容易符合环保政策要求,间接降低民营重污染企业的绿色治理难度。另外,根据资源依赖理论,国有股权带来的潜在经济资源,也可能会使企业更加重视国有股东对于企业未来发展的建议,增强企业的绿色治理意愿。所以,国有股权也可能通过发挥其“资源效应”促进民营重污染企业的绿色治理。

基于以上分析,本文提出如下假设。

H1:国有股权参股能够促进民营重污染企业的绿色治理。

2.国有股权参股、企业污染风险与民营重污染企业绿色治理

由于行业之间生产方式的差异,不同行业属性的重污染企业对环境的破坏力也存在差异。在治理环境污染时,政府对高污染风险的重污染行业会进行重点防控。例如,国务院在 2012年印发的《节能减排“十二五”规划》中就根据不同行业的污染特点和能耗特点对重点行业的节能减排做出了具体安排。高污染风险行业的重污染企业往往对生态环境的影响较大,生产活动的外部性更高,私人成本和社会成本的背离程度更大,其绿色治理的必要性也会更大。国有股权参股民营重污染企业时,面对高污染风险,代表社会公众利益的国有股东更有意愿与动力去督促企业的绿色治理,国有股东所发挥的治理效应会更强,其干预环境污染外部性的作用或效果也越明显。因此,国有股权对于污染风险较高的行业更可能会促进其加大绿色治理投入。本文根据不同重污染行业的污染物排放强度差异,进一步将研究对象区分为高污染风险的重污染企业和中低污染风险的重污染企业,并提出以下假设。

H2:相对于中低污染风险的民营重污染企业,国有股权参股对高污染风险的民营重污染企业的绿色治理投入影响更大。

3.国有股权参股、政府环境规制与民营重污染企业绿色治理

因为区域资源禀赋差异和经济增长压力差异,不同地区的政府环境规制力度也有所不同。民营重污染企业所在地的环境规制水平不同可能会影响国有股权参股与企业绿色治理之间的关系。首先,在政府环境规制水平较高的地方,政府对企业绿色治理的关注度较大,民营重污染企业的国有股东配合当地政府进行绿色治理的动机越强。其次,在政府环境规制水平较高的地区,公民环保意识往往越强,这意味着企业绿色治理的社会监督水平越高,这样一来,参股国有股东也会加强对民营重污染企业绿色治理的监督。所以,在政府环境规制水平较高的地区,国有股东的监管动力可能会越大,国有股权更可能促进民营重污染企业的绿色治理。基于此,本文提出以下假设。

H3:民营重污染企业所在城市的政府环境规制水平越高,国有股权参股对民营重污染企业绿色治理的促进作用越大。

4.国有股权参股、融资约束与民营重污染企业绿色治理

绿色治理作为企业一项高资金投入的整体性变革工程,融资约束大小是影响企业内部绿色治理意愿的关键因素。在融资约束较大时,民营重污染企业会减少投资支出,存在投资不足的现象(刘星等, 2014;王碧珺等, 2015),进行环保投入的意愿更低。此外,融资约束较大的企业往往与银行等金融机构的信息不对称程度较大,企业潜在的道德风险更大,导致企业债务的代理成本更高(Chy等, 2021)。国有股权参股除了更容易带来经济资源的支持外,也能够提升企业的风险承担水平和企业声誉,降低银行和企业之间的信息不对称,使得企业更可能获得债务融资便利(郝阳和龚六堂, 2017;罗宏和秦际栋, 2019;余汉等, 2017),从而发挥资源效应促进企业绿色治理。企业的融资约束水平越高,国有股权参股通过资源效应缓解企业资金不足的效果就越强,国有股权参股激励企业进行绿色治理的效果就越明显。基于此,本文提出如下假设。

H4:民营重污染企业的融资约束水平越高,国有股权参股对民营重污染企业绿色治理的促进作用越大。

5.国有股权参股、国有股东来源地与民营重污染企业绿色治理

民营重污染企业的参股国有股东可能来自于本省(直辖市或自治区),也可能来自于非本省(直辖市或自治区)的其他省份。相比于来自其他省份的国有股东(下称异地国有股东),来自本省份的国有股东(下称本地国有股东)促进民营重污染企业绿色治理的意愿可能更强。首先,我国在 2005年发布的《国务院关于落实科学发展观加强环境保护的决定》中指出,要落实环境保护领导责任制,地方人民政府主要领导和有关部门主要负责人是本行政区域和本系统环境保护的第一责任人。这意味着我国将环境保护列为地方领导干部政绩考核的重要内容。此后,我国也不断加大对地方领导干部的环境保护考核,如, 2014年发布的《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》明确把自然资源资产的开发利用和保

国有股权参股与民营重污染企业绿色治理表 1样本统计

护、生态环境保护作为地方各级党委主要领导干部经济责任审计的主要内容。在这样的背景下,出于保护本地环境的考虑,本地国有股东会更有动力在民营重污染企业的绿色治理中发挥治理效应,积极参与民营重污染企业的绿色治理决策,监督企业的绿色治理行为。其次,相比于异地国有股东,本地国有股东发挥的“资源效应”也较强。本地政府会将经济资源更多偏向本地企业(罗宏和秦际栋, 2019)。本地政府也会更加积极地为本地重污染企业提供绿色治理知识、人才和技术的扶持。本地国有股东也能够加强民营重污染企业对本地环境保护政策的理解,使其绿色治理行为更容易实现政府的绿色治理目标。因此,在“地利人和”的背景下,相比于异地国有股权参股,本地国有股权参股可能更会促进民营重污染企业的绿色治理。基于此,本文提出如下假设。

H5:相对于异地国有股权参股,本地国有股权参股对民营重污染企业绿色治理的促进作用更大。

三、研究设计

(一)样本选择与数据来源本文研究样本来自国泰安( CSMAR)民营上市公司数据库。本文选择 2008年至 2019年的 A股民营重污染企业作为研究样本。为了排除干扰,研究样本仅选择发起上市时即为自然人或民营企业控股的上市公司,剔除了发起上市时为国有控股、之后因股权转让原因而变为民营企业的上市公司。另外,我们还剔除以下样本:( 1)剔除 ST及*ST公司;( 2)剔除解释变量、被解释变量和控制变量观测值缺失的样本。最后,本文共得到 2878个公司年度观测值。本文对所有连续变量在 1%和 99%分位数进行了 Winsorize缩尾处理。

参考郝阳和龚六堂( 2017)以及国资委、财政部、证监会 2018年联合发布的《上市公司国有股权监督管理办法》,本文将持有上市公司股份的国有及国有控股企业、有关机构、部门、事业单位等定义为国有股东,将社保基金、证券投资基金、保险投资账户、信托账户、银行基金账户等定义为金融类股东。样本企业的十大股东股权性质的确定过程如下:我们首先通过国泰安数据库( CSMAR)获得样本企业的前十大股东及持股比例数据,之后,通过 Stata软件排除了上述金融类股东以及自然人股东等非国有股东,对剩余无法确定股权性质的企业法人股东通过“天眼查”和“企查查”等企业信息查询平台进行手工搜集,最后得到股东的股权性质。

政府环境规制水平和行业污染物排放强度的相关数

财务研究 2022年第 1期

表 2变量定义

据来源于国泰安数据库( CSMAR)、《中国环境统计年鉴》以及《中国工业统计年鉴》。参股国有股东来源地的数据通过“天眼查”和“企查查”等企业信息查询平台手工搜集而得。国有股东是否在企业中委派董事、监事和高级管理人员的数据通过手工搜集企业年报而得。其他财务数据均来自国泰安数据库( CSMAR)。

表 1统计了民营重污染企业全样本以及各行业样本中国有股权的参股情况。在全样本中,约 33%的重污染企业样本存在国有股权参股。除黑色金属矿采选业外,其余民营重污染行业的样本企业中均有国有股权参股,其中,石油和天然气开采业中的国有股权参股样本最多,达到了 69%。

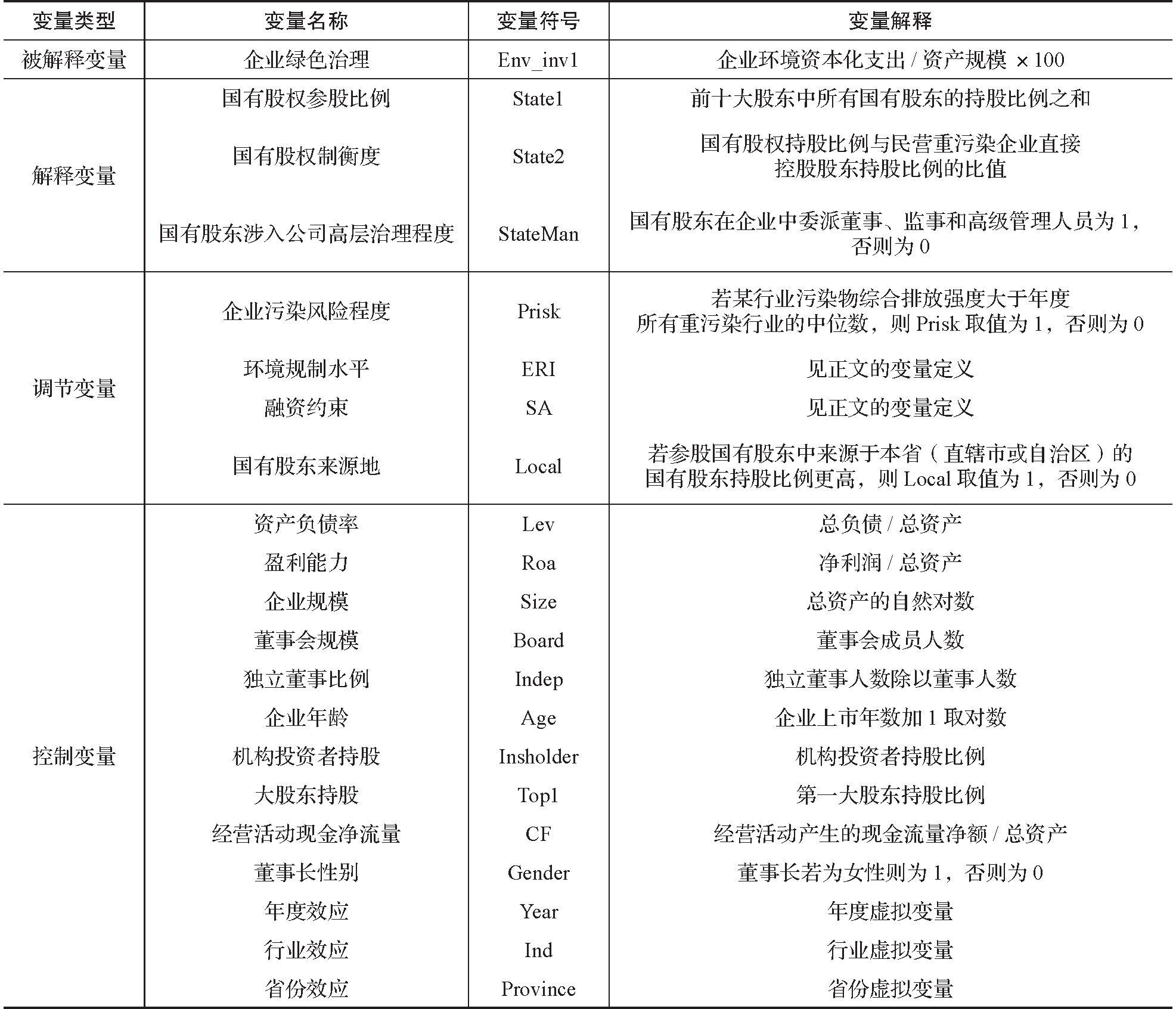

(二)变量说明

1.解释变量

对于国有股权参股的衡量,本文借鉴郝阳和龚六堂( 2017)以及罗宏和秦际栋( 2019)的相关做法,采用国有股权持股比例(Statel)以及国有股权制衡度(State2)两个指标。其中,国有股权持股比例( Statel)等于前十大股东中所有国有股东的持股比例之和,国有股权制衡度( State2)等于国有股权持股比例与直接控股股东持股比例的比值。另外,参考吴秋生和独正元( 2020)的做法,本文还选用国有股东是否在企业中委派董事、监事和高级管理人员作为国有股东涉入公司高层治理程度( StateMan)的衡量方式,以探究国有股东委派董监高对民营重污染企业绿色治理的影响。

2.被解释变量

借鉴张琦等( 2019)以及赵阳等( 2019)的衡量方法,本文采用企业当年的环境资本化支出来衡量企业绿色治理情况。环境资本化支出等于企业在建工程明细科目中所有与企业绿色治理相关的当年新增支出(减排、脱硫、脱销、除尘、循环利用和循环再生等相关项目)的总和,并用企业资产规模进行标准化,以 Env_inv1表示。同时,本文将环境资本化支出用企业营业收入进行标准化,作为替代指标进行稳健性检验。

3.调节变量

企业污染风险程度(Prisk)。该变量为虚拟变量,用企业所在行业的工业废水、工业固体废物、工业二氧化硫和工业烟尘等四种污染物的综合排放强度( 0*)作为企业污染风险程度的基础指标,若某行业四种污染物的综合排放强度( 0*)大于年度所有重污染行业的中位数,则 Prisk取值为 1,否则为 0。其中,行业污染物的综合排放强度( 0*)测算方法参考苏冬蔚和连莉莉( 2018)的做法,具体计算过程本文不再赘述。由于 2016~2019年行业污染物综合排放强度( 0*)的相关计算指标存在缺失,同时考虑到不同行业的污染风险在不同年份差异并不大,本文将 2016~2019年的企业污染风险程度以 2015年的数据表示。

政府环境规制水平( ERI)。参考 He等( 2020)用城市污染物排放量数据来表征政府环境规制水平的做法,本文采用企业所在城市的工业废水排放量、工业二氧化硫排放量和工业烟尘排放量等三个指标作为衡量环境规制的基础指标。用上述三个指标线性标准化并加总后得到的数值,表示企业所在地的政府环境规制水平( ERI)。 ERI的数值越大,表示企业所在地的城市环境规制水平越低。

融资约束( SA)。融资约束指标参照 Hadlock和 Pierce(2010)以及刘莉亚等(2015)的计算方法,融资约束 SA= -0.737size+0.043size2-0.040age。该指标越大,企业的融资约束水平越大。其中, size为企业总资产(单位:百万元)取对数; age为企业上市年数。

国有股东来源地(Local)。若参股国有股东中来源于本省(直辖市或自治区)的国有股东持股比例更高,则国有股东来源地( Local)取值为 1,否则为 0。

4.控制变量

参考张琦等(2019)和胡珺等(2017),本文选取资产负债率( Lev)、盈利能力( Roa)、企业规模( Size)、董事会规模(Board)、独立董事比例( Indep)、企业年龄(Age)、机构投资者持股( Insholder)、大股东持股( Top1)、经营活动现金净流量(CF)和董事长性别(Gender)等变量作为控制变量,具体变量说明见表 2。

(三)模型设定

本文采用模型( 1)检验国有股权参股对企业绿色治理的影响。模型(1)和模型(2)中的 State代表 State1、 State2和 StateMan;模型( 2)中的 X代表调节变量 Prisk、 ERI、SA和 Local。在模型(2)中,我们对 State1、State2以及连续型调节变量(ERI和 SA)进行了去中心化处理。为了控制行业差异、年份差异以及地域差异,模型( 1)和模型( 2)中还加入了行业虚拟变量、年度虚拟变量以及省份虚拟变量。

Env_inv1i,t= a 0+ a ]Statei,t+ a 2LeVj,t+ a 3Roaj,t+ a 4Sizej,t+ a 5Boardi,t+a 61ndepi,t+a 7Age.+a 8Insholderi,t+a 9Top1i,t+a 10CFi,t+a MGenderi,t+ £ Ind+ £ Year+ £ Province+ E9

(1) Env_inv1i『p 0+p ]Statei,t+p 2Statei,t x超+ 0 3X4+ B 4Levi,t+ P 5Roai,t+ P 6Sizei,t+ P 7Boardi,t+ p 81ndepi,t+p9Agei,t+p10Insholderi,t+p11Top1i,t+p12CFi,t+ p13Genderi,t+ £Ind+ £Year+ £Province+ei,t

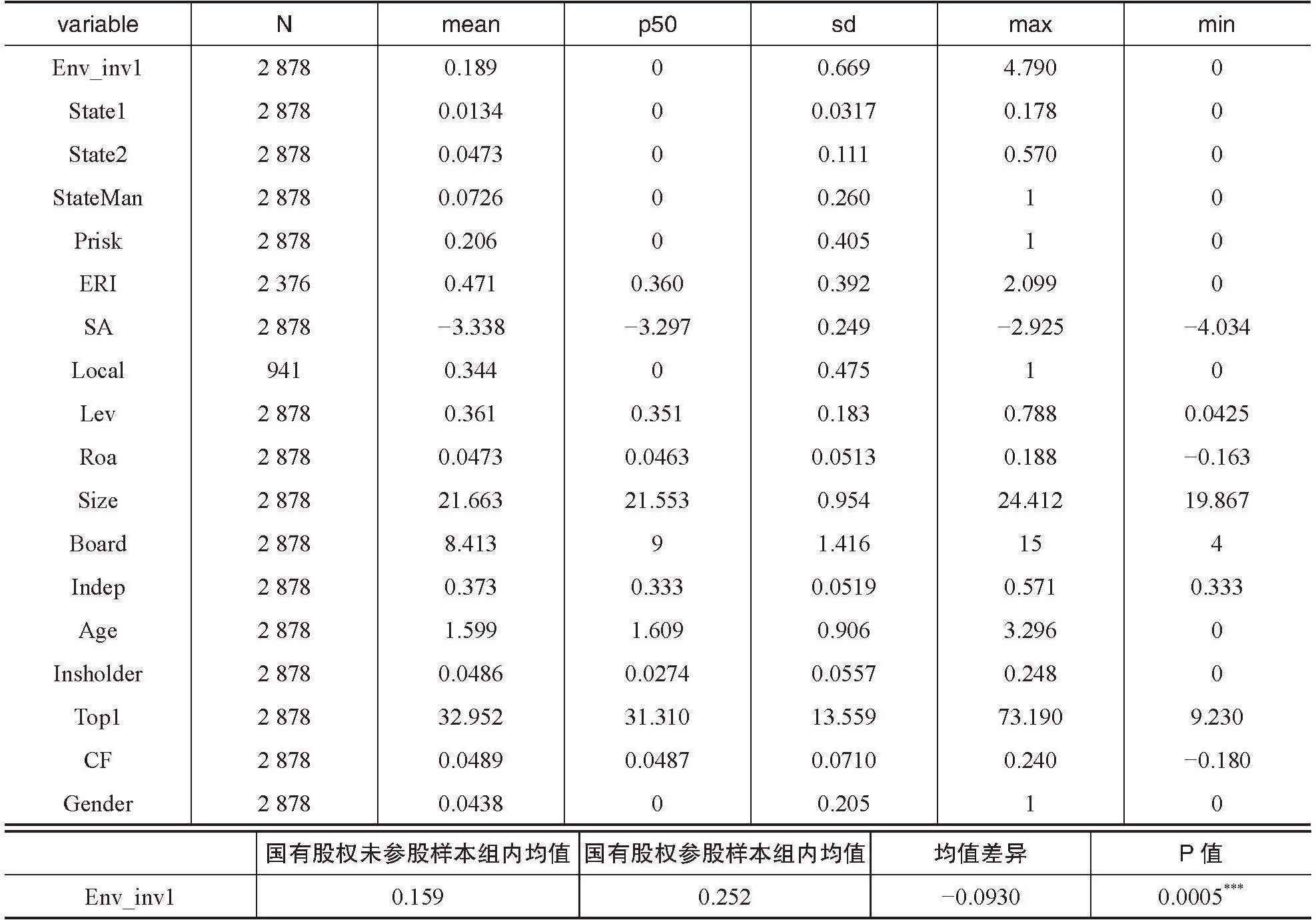

(2)四、实证结果分析(一)描述性统计与相关性分析表 3列示了主要变量的描述性统计结果,从中可以看出: Env_inv1的最大值与最小值差距较大,说明我国民营重污染企业的绿色治理现状差异较大。 State1和 State2的均值分别为 0.0134和 0.0473,说明国有股权在民营重污染企业中持股比例较低。 StateMan的均值为 0.0726,表示存在国有股东委派董监高的民营重污染企业占总样本的 7.26%。Local的均值为 0.344,说明国有股权参股的样本中,本地国有股权参股的企业占比为 34.4%。另外,我们还根据国有股权是否参股将样本分为 2组,进行关键变量的组间均值差异检验,如表 4所示,可以发现国有股权参股组的绿色治理投入( Env_inv1)显著高于国有股权未参股组。表 5报告了主要变量之间的 Spearman和 Pearson相关系数,国有股权参股的相关变量 State1、 State2、StateMan与民营重污染企业绿色治理投入( Env_inv1)均呈显著正相关关系。以上结果初步表明,国有股权参股能够促进民营重污染企业的绿色治理。(二)多元回归分析

财务研究 2022年第 1期

表 3描述性统计 ①表 4组间均值差异检验

注:*、**、***分别表示在 10%、5%和 1%水平上显著,下同

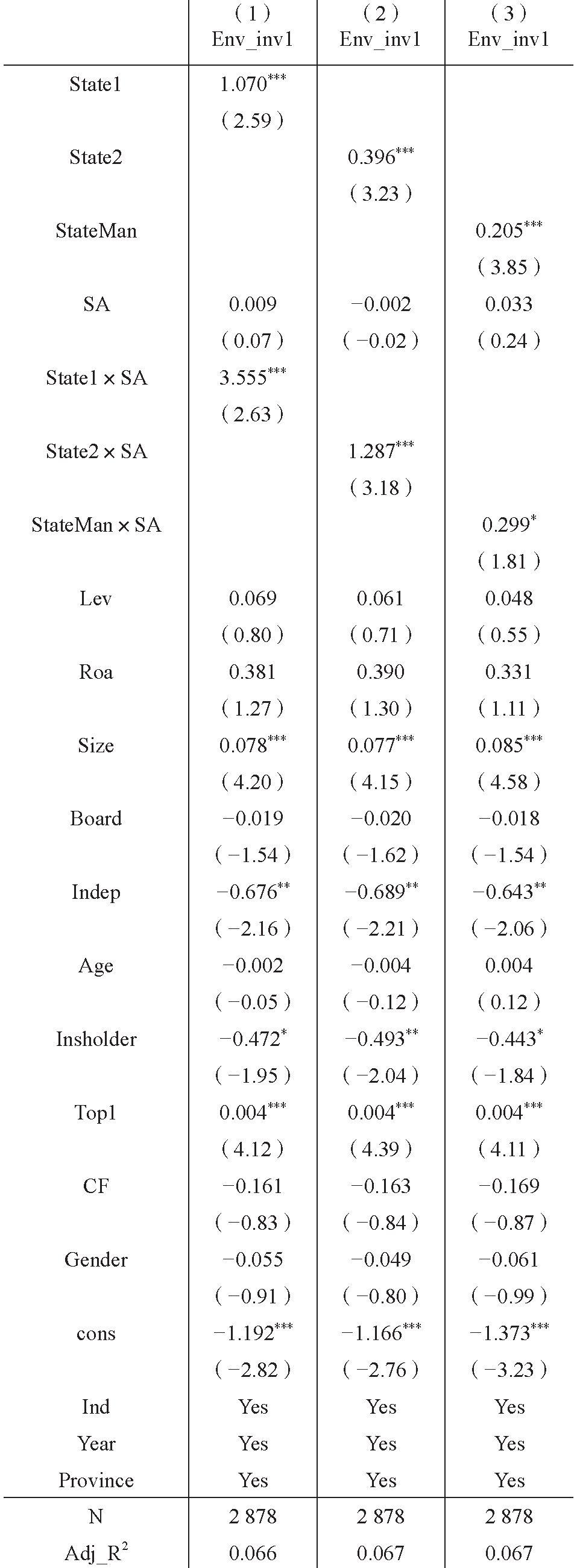

1.国有股权参股对民营重污染企业绿色治理的影响

表 6列示了国有股权参股对民营重污染企业绿色治理影响的多元回归结果。从列(1)和列(2)可以看出,国有股权参股比例(Statel)和国有股权制衡度(State2)的系数均为正,且在 5%的水平上显著,表明民营重污染企业中国有股权参股比例越高或国有股权制衡度越高,民营重污染企业的绿色治理水平越高。在列( 3)中,国有股东涉入高层治理程度( StateMan)的系数显著为正,表明相比于没有国有股东委派董监高的民营重污染企业,国有股东委派董监高的民营重污染企业的绿色治理水平更高。以上结果表明,国有股权参股民营重污染企业能够显著提升企业的绿色治理水平,假设 1得证。

2.国有股权参股、企业污染风险与民营重污染企业绿色治理

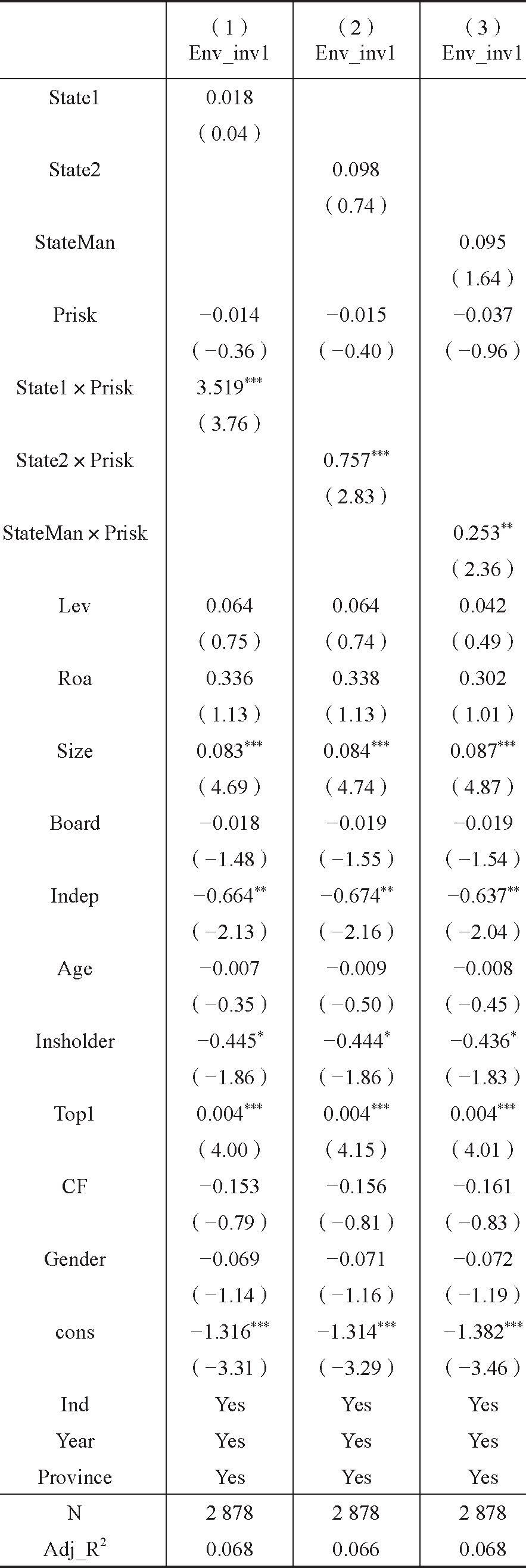

表 7列示了企业污染风险大小对国有股权参股与民营重污染企业绿色治理之间关系影响的检验结果。交乘项 StatelxPrisk与 State2 xPrisk均在 1%的水平上显著为正,说明在企业污染风险较大时,国有股权参股对民营重污染企业绿色治理的促进作用更大。交乘项 StateManxPrisk的系数也在 5%的水平上显著为正,这表明,相对于中低污染风险的民营重污染企业,国有股东委派董监高对企业绿色治理水平的促进作用在高污染风险的民营重污染企业中更大。以上结果说明,国有股权参股能够发挥治理效应,促进污染风险较高的民营重污染企业进行更多的绿色治理投入,假设 2得证。

3.国有股权参股、政府环境规制与民营重污染企业绿

①ERI变量的数量与总样本数量不一致的原因是统计年鉴中的相关计算指标缺失; Local变量的数量与总样本数量不一致的原因是此变量指代国有股东来源地,仅在存在国有股东参股的样本中进行统计方有意义。

表 7国有股权参股、企业污染风险与民营重污染企业绿色治理

色治理

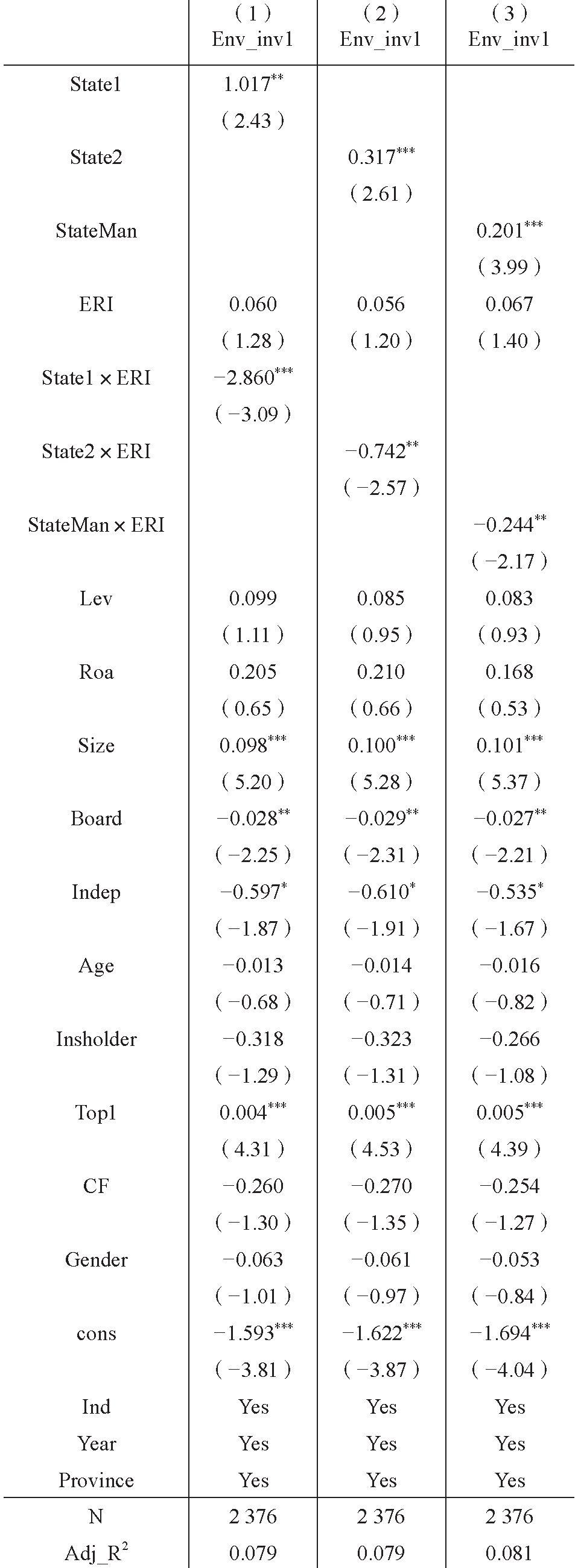

表 8国有股权参股、政府环境规制与民营重污染企业绿色治理

表 8列示了政府环境规制对国有股权参股与民营重污染企业绿色治理之间关系影响的检验结果。交乘项 StatelxERI与 State2 xERI分别在 1%和 5%的水平上显著为负,说明企业所在地的政府环境规制水平越高,国有股权参股对民营重污染企业绿色治理的影响越大(ERI为逆向指标, ERI指标越小,政府环境规制水平越高)。交乘项 StateManxERI的系数也显著为负,说明民营重污染企业所在地的政府环境规制水平越高,国有股东委派董监高对企业绿色治理水平的提升效果越大。由此,假设 3得证。

4.国有股权参股、融资约束与民营重污染企业绿色治理

表 9列示了企业融资约束水平对国有股权参股与民营重污染企业绿色治理之间关系影响的检验结果。交乘项 Statelx SA与 State2 xSA均在 1%的水平上显著为正,说明国有股权参股对融资约束水平较高的民营重污染企业的绿色治理促进作用更大。交乘项 StateMan x SA的系数也显著为正,说明国有股东委派董监高对融资约束水平较高的民营重污染企业的绿色治理促进作用更大。可能的原因是,国有股东委派董监高能够提高公司治理能力,提高民营重污染企业的风险承担水平和企业声誉,降低企业与政府和银行之间的信息不对称,减少企业可能存在的道德风险和债务代理成本,从而能够使得民营重污染企业获得更多的经济资源并缓解企业融资约束。由此,假设 4得证。

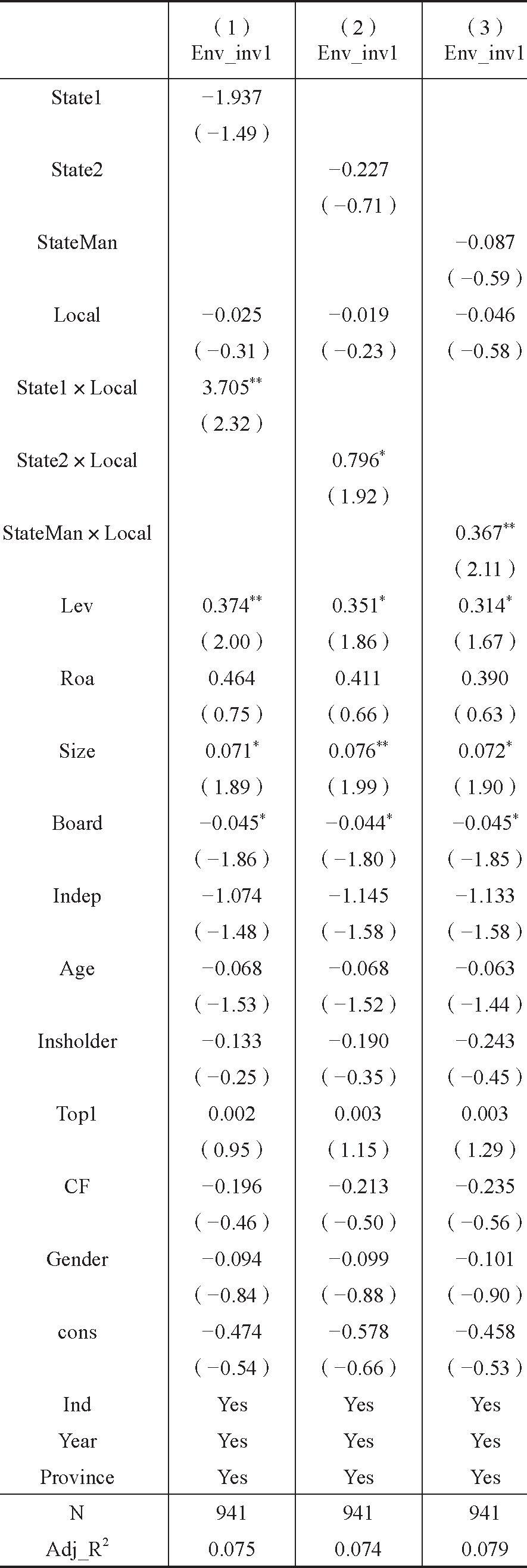

5.国有股权参股、国有股东来源地与民营重污染企业绿色治理

表 10列示了国有股权来源地的不同对国有股权参股与民营重污染企业绿色治理之间关系的影响差异。交乘项 Statelx Local和 State2 xLocal的系数均显著为正,表明相比于异地国有股权,本地国有股权对民营重污染企业绿色治理的促进作用更强。同时,交乘项 StateMan xLocal的系数也显著为正,表明相比于异地国有股东委派董监高的民营重污染企业,本地国有股东委派董监高的民营重污染企业的绿色治理水平更高。以上结果表明,本地国有股权出于维护本地区环境等考虑,更会注重提升本地民营重污染企业的绿色治理水平。由此,假设 5得证。

五、稳健性检验为了验证本文结论的可靠性,本文从以下 4个方面进

表 9国有股权参股、融资约束与民营重污染企业绿色治理

国有股权参股与民营重污染企业绿色治理

表 10国有股权参股、国有股东来源地与民营重污染企业绿色治理

表 11倾向得分匹配样本的回归结果

表 12解释变量滞后一期的稳健性检验结果

行稳健性检验。

1.倾向得分匹配法。为了缓解样本选择偏误导致的内生性问题,本文采用倾向得分匹配的方法,以国有股权参股样本为处理组,以国有股权未参股样本为控制组,以资产负债率( Lev)、盈利能力(Roa)、企业规模( Size)、董事会规模(Board)、独立董事比例(Indep)、企业年龄(Age)、机构投资者持股(Insholder)、大股东持股( Topi)、经营活动现金净流量( CF)和董事长性别(Gender)等为协变量,进行 1:1最近邻匹配,匹配结果显示,匹配后的各协变量在处理组和控制组之间均不存在显著差异。之后,运用倾

财务研究 2022年第 1期

表 13指标敏感性检验与 Tobit模型回归结果表

向得分匹配样本对模型( 1)进行再检验,所得结果如表 11所示,与前文结果保持一致。

2.

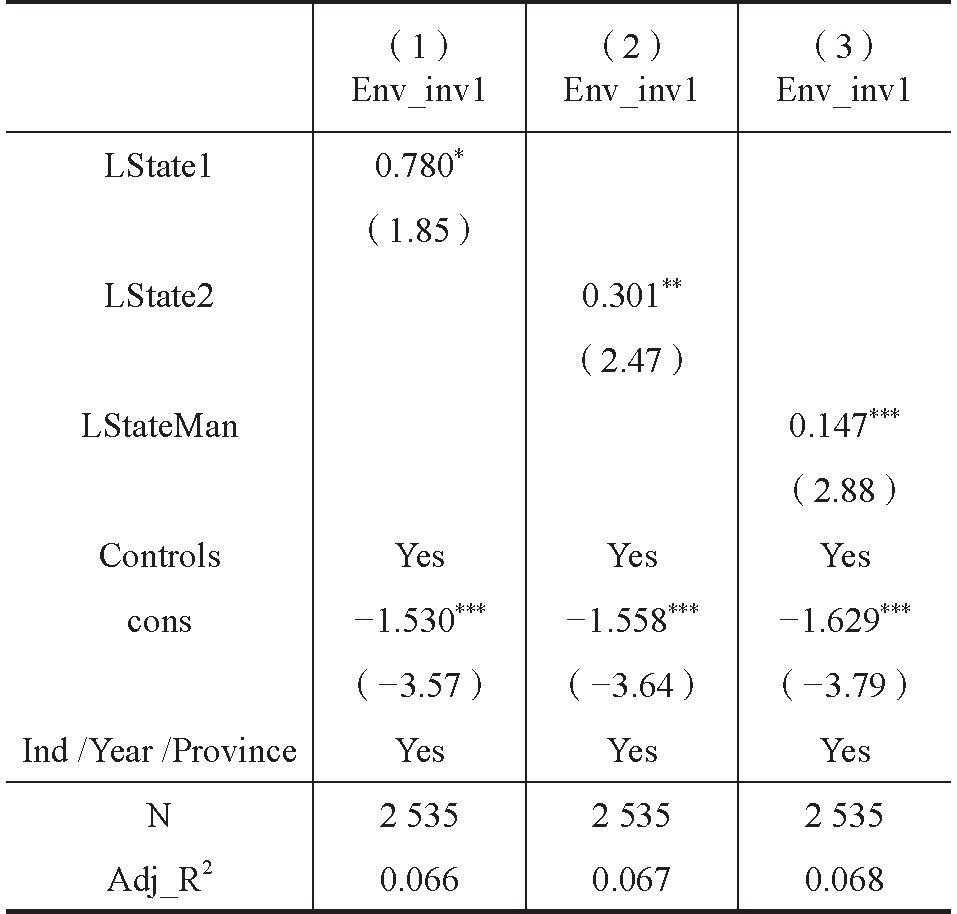

解释变量滞后一期。本文的主要结论可能存在互为因果的内生性问题,也就是国有股权更偏好于投资绿色治理情况较好的民营重污染企业。我们将解释变量 Statel、 State2和 StateMan进行了滞后一期处理,分别产生变量 LStatel、LState2和 LStateMan,对模型( 1)重新进行回归。所得结果如表 12所示,与前文结果保持一致。

3.

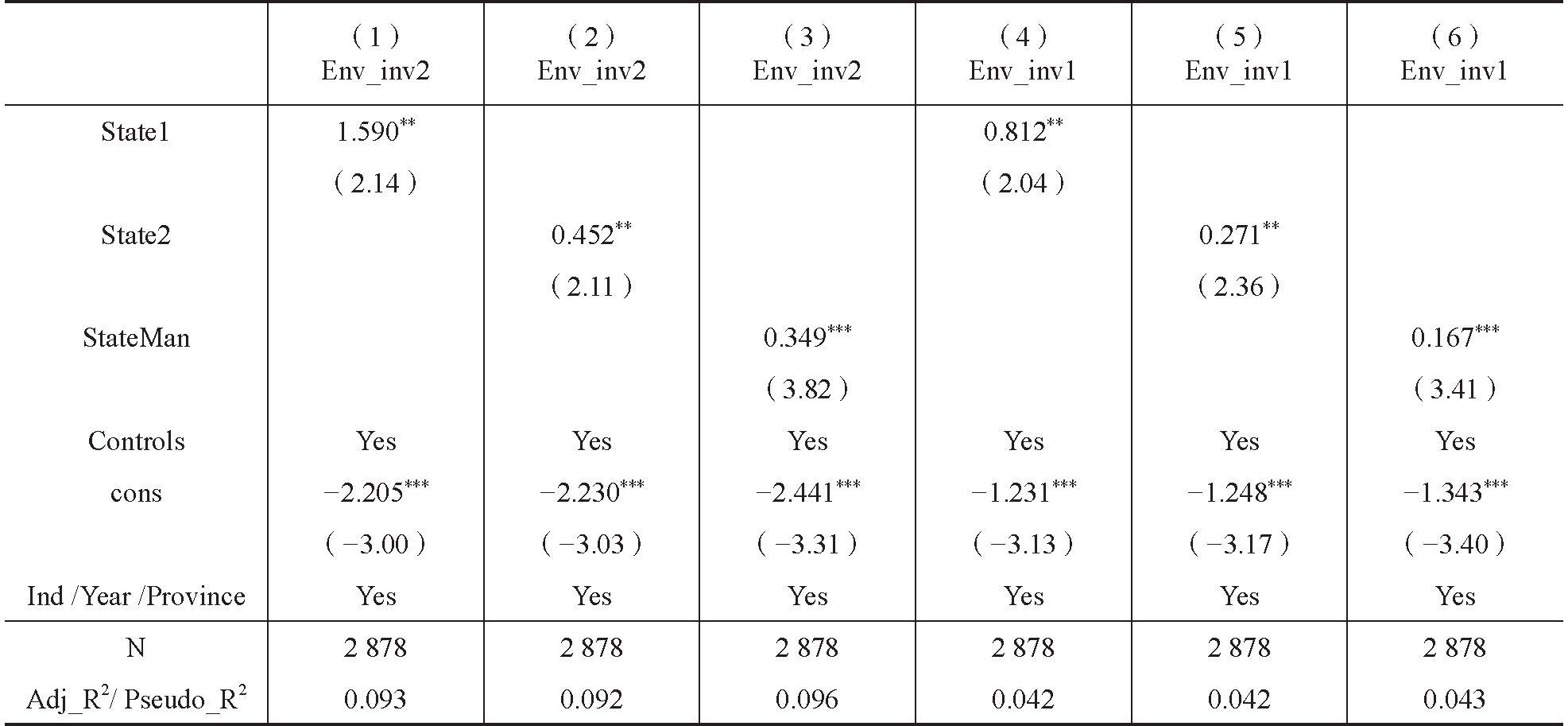

指标敏感性检验。本文选用以营业收入进行标准化的环境资本化支出( Env_inv2)作为企业绿色治理程度的衡量方式进行指标敏感性检验,所得结果如表 13的列( 1)~(3)所示,与前文结果保持一致。

4.选用

Tobit模型重新进行回归。因为本文被解释变量企业绿色治理( Env_inv1)受限于 0这一点,本文选用 Tobit模型重新对模型( 1)进行检验,所得结果如表 13的列( 4)~(6)所示,与前文结果保持一致。

六、结论与启示在绿色化改造和经济高质量发展日趋重要的背景下,本文从治理效应和资源效应两个方面分析了国有股权参股对民营重污染企业绿色治理的影响,并以 2008~2019年 A股上市民营重污染企业为研究样本,进行了实证检验。研究结果表明:国有股权参股能够促进民营重污染企业绿色治理,相对于污染风险较低、所在地环境规制水平较低、融资约束较低的民营重污染企业,国有股权参股对污染风险较高、所在地环境规制水平较高、融资约束较高的民营重污染企业的绿色治理促进作用更大;相比于异地国有股东,本地国有股东参股民营重污染企业更能促进企业绿色治理。在经过多种稳健性检验之后,本文的结论依然保持不变。

国有股权参股与民营重污染企业绿色治理

基于本文结论,可得出如下启示:

第一,发展混合所有制经济对促进我国社会主义生态文明建设和经济高质量发展具有重要意义。本文的研究表明,国有股权参股民营重污染企业能够促进企业的绿色治理,提升企业的发展质量。因此,在社会主义市场经济条件下,我国可以进一步发挥社会主义制度优势,在混合所有制改革中探索国有股权参股民营重污染企业的改革路径,通过治理效应和资源效应在民营企业这一广泛的主体中推动绿色治理,构建起政府为主导、企业为主体、社会组织和公众共同参与的环境治理体系,推进 “十四五”时期重点行业和重要领域的绿色化改造。

第二,在国有资本监督考核中,除了关注国有资本的经济效益外,也应加强对国有资本带来的环境效益和社会效益的关注,以激励国有股权充分发挥自身优势,积极参与民营重污染企业的绿色治理。同时,政府应继续完善外部制度环境,积极为民营重污染企业的绿色治理行为提供政府补助、税收优惠和信贷支持,为民营重污染企业绿色治理提供公平、良好的营商环境和融资环境,降低民营重污染企业的绿色治理风险,提高民营重污染企业的绿色治理意愿。政府相关部门也应该搭建与民营重污染企业的沟通机制,积极为民营重污染企业提供环保技术、人才和知识,降低民营重污染企业的绿色治理难度。

第三,在推进生态文明建设过程中,民营重污染企业管理者应增强革新意识和内部绿色治理意愿,加强与生态环境等部门的沟通,深入了解相关环保法规和政策,积极推动企业绿色治理,实现企业自身实质性转型,促进企业高质量发展。

主要参考文献:

[1]陈建林 .家族控制、非控股国有股权与民营企业债务融资 [J].经济科学 ,2015,(4): 95-106.

[2]陈幸幸 ,史亚雅 ,宋献中 .绿色信贷约束、商业信用与企业环境治理 [J].国际金融研究 ,2019,(12): 13-22.

⑶郝阳,龚六堂 .国有、民营混合参股与公司绩效改进 [J].经济研究 , 2017, 52(3): 122-135.

[4]胡珺,宋献中 ,王红建 .非正式制度、家乡认同与企业环境治理 [J].管理世界 ,2017,(3): 76-94.

[5]黄溶冰 ,陈伟 ,王凯慧 .外部融资需求、印象管理与企业漂绿 [J].经济社会体制比较 ,2019,(3): 81-93.

[6]季晓南 .论混合所有制经济的内涵、意义及发展路径 [J].北京交通大学学报(社会科学版) , 2019, 18(4): 8-26.

[7]姜英兵 ,崔广慧 .环保产业政策对企业环保投资的影响 :基于重污染上市公司的经验证据 [J].改革,2019,(2): 87-101.

[8]李明敏 ,李秉祥 ,惠祥 .国有股权参股对民营企业过度投资的治理效应 [J].商业研究 ,2017,(12): 42-47.

[9]刘莉亚 ,何彦林 ,王照飞 ,程天笑 .融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析 [J].金融研究,2015,(8): 124-140.

[10]刘星 ,刘理 ,窦炜 .融资约束、代理冲突与中国上市公司非效率投资行为研究 [J].管理工程学报,2014, 28 (3): 64-73.

[12]罗宏 ,黄婉 .多个大股东并存对高管机会主义减持的影响研究 [J].管理世界 ,2020, 36( 8): 163-178.

[13]罗宏 ,秦际栋 .国有股权参股对家族企业创新投入的影响 [J].中国工业经济 ,2019,(7): 174-192.

[14]潘翻番,曹胜熙 .民营企业污染防治难在哪儿? [N].中国环境报 , 2019-01-11.

[15]钱爱民 ,吴春天 .民营企业混合所有制与商业信贷合约——不确定性风险视角 [J].山西财经大学学报 , 2021, 43(4): 112-126.

[16]苏冬蔚 ,连莉莉 .绿色信贷是否影响重污染企业的投融资行为? [J].金融研究,2018,(12): 123-137.

[17]唐国平 ,李龙会 ,吴德军 .环境管制、行业属性与企业环保投资 [J].会计研究,2013,(6): 83-89.

[18]唐跃军,黎德福 .环境资本、负外部性与碳金融创新 [J].中国工业经济 , 2010,(6): 5-14.

[19]王碧珺,谭语嫣 ,余淼杰 ,黄益平 .融资约束是否抑制了中国民营企业对外直接投资 [J].世界经济,2015, 38 (12): 54-78.

[20]王舒扬 ,吴蕊 ,高旭东 ,李晓华 .民营企业党组织治理参与对企业绿色行为的影响 [J].经济管理,2019, 41 (8): 40-57.

[21]韦浪 ,宋浩 .国有股权参股对民营企业现金持有的影响研究 [J].财经科学 ,2020,(9): 28-39.

[22]温湖炜 ,钟启明 .环境保护税改革能否撬动企业绿色技术创新——来自中国排污费征收标准变迁的启示 [J].贵州财经大学学报 , 2020,(3): 91-100.

[23]吴秋生 ,独正元 .混合所有制改革程度、政府隐性担保与国企过度负债 [J].经济管理 ,2019, 41(8): 162-177.

[24]徐炜 ,马树元 ,王赐之 .家族涉入、国有股权与中国家族企业国际化 [J].经济管理 ,2020, 42(10): 102-119.

[25]于连超 ,张卫国 ,毕茜 .环境税对企业绿色转型的倒逼效应研究 [J].中国人口 •资源与环境,2019, 29(7): 112-120.

[26]于连超 ,张卫国 ,毕茜 .党组织嵌入与企业环境信息披露 [J].江西财经大学学报 ,2019,(2): 91-109.

[27]余汉 ,杨中仑 ,宋增基 .国有股权能够为民营企业带来好处吗?——基于中国上市公司的实证研究 [J].财经研究 , 2017, 43(4): 109-119.

[28]张琦 ,郑瑶 ,孔东民 .地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准 (2012)》的准自然实验 [J].经济研究,2019, 54(6): 183-198.

[29]赵璨 ,宿莉莎 ,曹伟 .混合所有制改革:治理效应还是资源效应?——基于不同产权性质下企业投资效率的研究 [J].上海财经大学学报,2021, 23( 1): 75-90.

[30]赵阳 ,沈洪涛 ,周艳坤 .环境信息不对称、机构投资者实地调研与企业环境治理 [J].统计研究 ,2019, 36(7): 104-118.

[31]赵玉民 ,朱方明 ,贺立龙 .环境规制的界定、分类与演进研究 [J].中国人口 •资源与环境 ,2009, 19( 6): 85-90.

[32] Attig, N., Guedhami, O., Mishra, D. Multiple Large Shareholders, Control Contests, and Implied Cost of Equity[J]. Journal of Corporate

Finance, 2008, 14(5): 721-737.

[33] Chy, M., De Franco, G., Su, B. The Effect of Auditor Litigation Risk on Clients' Access to Bank Debt: Evidence from a Quasi-experiment[J]. Journal of Accounting and Economics, 2021, 71(1).

[34] Hadlock, C.J., Pierce, J.R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. Review of Financial Studies, 2010, 23(5): 1909-1940.

[35] He, W., Tan, L., Liu, Z.J., Zhang, H. Property Rights Protection, Environmental Regulation and Corporate Financial Performance: Revisiting

[36] Liu, Y., Wang, A., Wu, Y. Environmental Regulation and Green Innovation: Evidence from China’s New Environmental Protection Law[J].

[37] Pigou, A. C. The Economics of Welfare[M]. London: Macmillan Co. Ltd, 1920.

[38] Rees, W., Rodionova, T. The Influence of Family Ownership on Corporate Social Responsibility: An International Analysis of Publicly

Listed Companies[J]. Corporate Governance: An International Review, 2015, 23(3): 184202.

State-owned Equity Participation and the Green Governance of Private Heavy-polluting Enterprises

WANGAi-guo,LIU Yang,LIU Yu-yu

Abstract: Duetotheexternalityofecologicalenvironmentinvestmentandtheprofit-seekingnatureof capital,thegreengovernanceofprivateheavy-pollutingenterprisesisthefocusanddifficultyofgreen governanceofenterprisesinChina. Thispapertakestheprivateheavy-pollutingenterpriseslistedinA-share marketfrom2008to2019astheresearchsample,andempiricallyteststheimpact ofstate-ownedequity participationonthegreengovernanceofprivateheavypollutingenterprises. Theresultsshowthat state-ownedequityparticipationcanpromotethegreengovernanceofprivateheavy-pollutingenterprises throughgovernanceeffectandresourceeffect. Comparedwithprivateheavy-pollutingenterpriseswithlow pollutionrisk,lowenvironmental regulationlevelandlowfinancingconstraints,state-ownedequity participationplaysagreaterroleinpromotinggreengovernanceofthosewithhighpollutionrisk, high environmentalregulationlevelandhighfinancingconstraints. Comparedwithnon-localstate-ownedequity participation,localstate-ownedequityparticipationcanbetterpromotethegreengovernanceofprivate heavypollutingenterprises. Theresearchofthispaperhassomeenlightenmentsignificanceforpromotingthe constructionofsocialistecologicalcivilizationandhigh-qualityeconomicdevelopmentthroughthe developmentofmixedownershipeconomy,andalsoprovidesapossiblewaytopromotethegreen transformationofkeyindustriesandimportantfieldsintheperiodofthe14thfive-yearplan.

Keywords: state-ownedequityparticipation;privateenterprises;mixedownershipreform; heavy-pollutingenterprises;greengovernanceofenterprises

(责任编辑周愈博)财务研究

FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号