一、引言

近年来,我国国有企业杠杆率偏高的问题受到了广泛关注。党中央、国务院从战略高度对降低企业杠杆率相关工作作出了决策部署,把去杠杆列为供给侧结构性改革的五大任务之一,而降低企业尤其是国有企业杠杆率是其中的重要内容。2018年《关于加强国有企业资产负债约束的指导意见》也指出,要结合国有企业资产负债的内部治理与外部约束,构建与完善负债约束的长效机制,促使高负债国有企业的资产负债率尽快回归到合理水平。大量研究认为,地方经济增长的诉求和预算软约束的存在是国有企业高杠杆的重要诱因。国有企业往往因承担一定的政策性负担和特殊的政治角色而拥有债务融资优势(林毅夫等,2004;方军雄,2007;陆正飞等,2015),但这一融资优势可能会损害治理效率。由于地方国有企业往往具有政府控股或参股、处于重要或自然垄断行业、主要领导具有半官员性质等特征,这使得债权人市场、经理人市场甚至资本市场中一般外部治理机制对地方国有企业的约束力大大减弱,从而可能产生代理风险。国家审计作为国家治理的重要工具,在国有企业治理中发挥着越来越重要的作用。中共中央办公厅、国务院办公厅2015年12月印发《关于完善审计制度若干重大问题的框架意见》及《关于实行审计全覆盖的实施意见》等相关配套文件,拉开了“公共资金、国有资产、国有资源和领导干部履行经济责任”审计全覆盖的序幕,开拓了国家审计功能发挥的新维度;2017年3月印发《关于深化国有企业和国有资本审计监督的若干意见》,标志着国有企业和国有资本审计监督体系和制度进一步完善,也进一步提高了国家审计在国有企业治理中的地位。经济责任审计,作为中国特色的国家审计类型,不仅具有一般国家审计的权威性、专业性等特点,且其审计对象直接落实到领导干部个人,问责对象明确,具有强大的威慑力。已有文献主要从审计质量的角度探讨了国家审计的微观治理效应(陈宋生等,2013;蔡利和马可哪呐,2014;李江涛等,2015),但对于审计覆盖率的微观治理效果关注较少。因此,在供给侧结构性改革和审计全覆盖的新形势下,探究经济责任审计覆盖率对国有企业杠杆治理的影响具有重要意义。

二、理论分析与研究假设

(一)经济责任审计覆盖率与地方国有企业杠杆治理

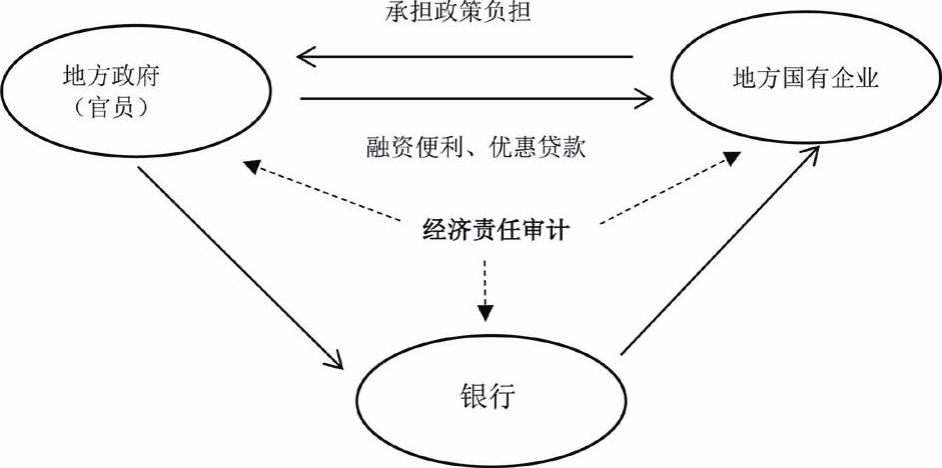

本文的国有企业杠杆治理指采取一定的措施使得国有企业的负债率回归合理水平。目前国有企业高杠杆状态由诸多因素所致,地方经济增长的诉求(赵宇,2019)和预算软约束(倪志良等,2019)的存在是其重要诱因。在过去以GDP为主的考核方式下,地方政府有动机通过干预国有企业的经营投资行为,以实现短期经济增长或其他政策目标,因此地方国有企业以政府目标为导向的行为(如过度投资)会导致对资金产生过度需求。同时,除民生银行等少数银行外,我国商业银行多数由政府直接或间接控股,银行会服从政府利益(田利辉,2005)。在面对政府的隐性担保时,银行倾向于向国有企业贷款,同时,国有企业也容易形成较强的负债融资偏好(田利辉,2005)。

经济责任审计是监督领导干部的公共权力使用,纠正并防止违规行为的重要手段。在各级政府主要领导干部和国有企业领导人员的审计内容中都体现了国有企业杠杆治理相关的内容。中共中央办公厅、国务院办公厅2010年印发《党政主要领导干部和国有企业领导人员经济责任审计规定》,对各级政府主要领导干部和国有企业领导人员在经济管理和监督方面做了规定。中央纪委等七部委2014年联合发布《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》(简称细则),在国有企业领导人员经济责任审计的主要内容中明确提到“企业财务收支的真实、合法和效益情况,以及资产负债损益情况”。2019年修订后的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》,对地方各级政府主要领导干部经济责任审计的重要内容确定为“财政财务管理和经济风险防范情况”,国有企业主要领导人员经济责任审计的内容确定为“企业财务的真实合法效益情况,风险管控情况”。

领导干部违规的可能性,受违规收益、违规成本、被审概率和审计发现问题并报告概率的影响,即“违规收益-违规成本×被审概率×审计发现问题概率×审计报告问题概率”。由于审计师发现问题并报告问题的联合概率在传统审计质量定义(DeAngelo,1981)中称为审计质量,因此公式可以简化为“违规收益-违规成本×被审概率×审计质量”。经济责任审计结果利用程度的增加会提高领导干部的违规成本,经济责任审计覆盖率的提升则会提高领导干部被审的概率。地方政府官员、金融机构、国有企业领导干部是经济责任审计的主要对象。因此,经济责任审计覆盖率的提升能增加政府官员和企事业单位领导干部的被审概率,降低三者公共权力不当行使的权力。同时经济责任审计的考核结果直接落实到人,并将考核结果纳入被审领导干部的个人档案,作为升迁考核的重要依据,能进一步增强经济责任审计覆盖率对于政府官员、银行和国有企业领导干部的影响力度。这几者的关系如图1所示。

因此,本文提出假设1:

H1:经济责任审计覆盖率的提升可以降低地方国有企业负债率。

(二)经济责任审计覆盖率、政府干预与地方国有企业杠杆治理

林毅夫等(2004)认为,政策性负担是预算软约束产生的重要根源。在政府干预程度较高的地区,政府施加给企业政策性负担的可能性更大。政府为补贴企业可能给予企业更多的资源支持,其中信贷资源就是重要的一部分。地方政府干预会损害当地信贷配置效率,尤其是降低国有企业信贷价格对企业效益的变化敏感度(王珏等,2015)。此外,政府干预较高往往表明地方政府需要借助国有企业完成的政策任务相对较多,国有企业获得的隐性担保更大,因此,也更容易获得银行贷款。反之,在政府干预较弱,法制和金融的发展更好的地区,政府干预对国有企业带来的贷款支持效应会得到有效降低(江伟等,2006;方军雄,2007;余明桂等,2008)。因此,在政府干预程度较大的地区,国有企业负债率更高,流程等方面不完善的可能性更大,经济责任审计降低国有企业负债率的效果理应更显著。但由于地方审计机关受到上级审计机关和地方政府的双重领导,地方审计机关的审计工作也容易受地方政府干预,即在政府干预较高的地区审计的执行效果会受到影响(唐雪松等,2012),还可能存在审计妥协(郑石桥等,2010)。如果前者的效应大于后者,则表现为在政府干预程度较大的地区,经济责任审计覆盖率对地方国有企业负债率的降低作用更显著;如果后者效应大于前者,则表现为在政府干预程度较大的地区,经济责任审计覆盖率对地方国有企业负债率的降低作用不显著。

因此,提出如下竞争性假设:

H2a:在政府干预程度较大的地区,经济责任审计覆盖率对地方国有企业负债率的降低作用更显著。

H2b:在政府干预程度较大的地区,经济责任审计覆盖率对地方国有企业负债率的降低作用不显著。

国有企业金字塔等级的多少对于政府干预强度的大小可能具有较大影响。政府对于金字塔层级较少的企业干预较为便利,因此这类企业受政府干预的程度往往较大(Baker等,1999)。随着金字塔层级的增加,政府和国有企业之间的信息不对称程度增加,政府干预企业的成本也随之增加(Prat,2005)。因此,相对来讲,金字塔层级较多的企业受到政府干预的程度往往会降低。金字塔层级的增加给国有企业杠杆治理带来两种效应,一方面,随着金字塔层级的增加,地方国有企业与政府的关系由强到弱,其通过隐性担保获得更多的银行贷款逐步减少(曹春方等,2015);另一方面,随着金字塔层级的增加,地方国有企业代理成本增加,违规使用贷款的可能性增加。因此,对于金字塔层级较少的企业来说,可能由于隐性担保较多,资金滥用的风险更大,使得审计对不良行为的抑制效果更为显著;对于金字塔层级多的国有企业,可能由于代理问题更为严重且审计出的问题不会因受到政府庇护而得到掩盖,审计对不良行为的抑制效果更为显著。因此,如果前者效应大于后者,则在金字塔层级较少的企业,经济责任审计覆盖率对于负债率的降低作用更显著;如果后者效应大于前者,则在金字塔层级较多的企业,经济责任审计覆盖率对负债率的降低作用更显著。因此,本文提出以下竞争性假设:

H3a:与金字塔层级较多的企业相比,经济责任审计覆盖率对金字塔层级较少的地方国有企业负债率的降低作用更明显。

H3b:与金字塔层级较少的企业相比,经济责任审计覆盖率对金字塔层级较多的地方国有企业负债率的降低作用更明显。

三、样本选择和研究设计

(一)样本选择

本文的研究样本为2004~2015年沪深A股地方国有上市公司,上市公司财务数据主要来自CSMAR数据库和Wind数据库。地方国有企业的判定首先参照CCER数据库中实际控制人性质,保留实际控制人性质为国有的样本,然后删除Wind数据库中公司属性字段为中央国有企业的样本,将剩余样本作为地方国有企业样本。国家审计数据源自2003~2014年《中国审计年鉴》手工整理。数据经过以下处理:(1)删除变量数据缺失样本;(2)剔除金融保险行业上市公司;(3)剔除ST公司;(4)删除回归样本中分年度行业样本数为1的观测值。根据上述标准共获取7262个样本。本文对主要连续变量进行了上下1%的缩尾(Winsorize)处理,使用Stata 15.0进行统计分析。

(二)变量设计

1.经济责任审计覆盖率衡量

本文参考杨贺和郑石桥(2015)的思路,用各地方审计机关实际审计人数除以各省各级区划总数来衡量经济责任审计覆盖率指标。各地方审计机关的经济责任审计实际审计人数由《中国审计年鉴》各地方审计机关“经济责任审计”板块披露信息手工整理所得。本文参照《细则》规定对于数据进行了去规模化处理。经济责任审计的总人数难以具体计算,但是地方各级党委、政府、审判机关、检察机关、事业单位、人民团体和国有企业等的数量都是按照区划布局或者与区划数成正比的,因此经济责任审计的人数是明显与各省地级、县级、乡镇级区划数成正比的。因此,本文构建的经济责任审计覆盖率即各地方审计机关实际审计人数除以各省各级区划总数。

2.国有企业杠杆的衡量

已有研究对于国有企业杠杆即国有企业负债率的衡量常用有息负债率(Flannery和Rangan,2006;Flannery和Hankins,2013;黄继承等,2014;黄继承和姜付秀,2015;况学文等,2017)和总的资产负债率(苏坤,2012;姜付秀和黄继承,2013;况学文等,2017)两种衡量方式。由于本文研究的重点是经济责任审计覆盖率对国有企业因政府的隐性担保而获得过度负债的影响,主要是银行贷款导致的负债。因此,本文选取有息负债率来衡量负债率。

3.控制变量

如前所述,国家审计的审计效果由审计广度和审计深度共同决定,为了获得经济责任审计覆盖率更为干净的治理效应,本文控制了地方审计机关的审计质量。本文借鉴张立民等(2015)的做法,从免疫系统论界定的国家审计的揭示、抵御、预防三个基本功能出发,各选择一个代表性的变量对于政府审计质量进行综合评价。揭示功能(APJ)用审计处理处罚金额总和(包括应上交财政金额、应减少财政拨款或补贴金额、应归还原渠道资金、应调账处理金额)衡量,抵御功能(ATR)用审计处理处罚资金整改率衡量,预防功能(Report)用审计提交报告数据量衡量。为避免经济责任审计覆盖率与国家审计质量存在多重共线性关系影响实证结果,本文对于三个代表性变量分别按照年度排名,取排名的均值进行新的排名,以最后的综合排名作为审计质量的衡量指标(Rank)。此外,本文还控制了公司规模、公司业绩、有形资产、第一大控股股东持股比例等公司治理特征指标和人均GDP。

本文主要变量的定义详见表1。

(三)模型设计

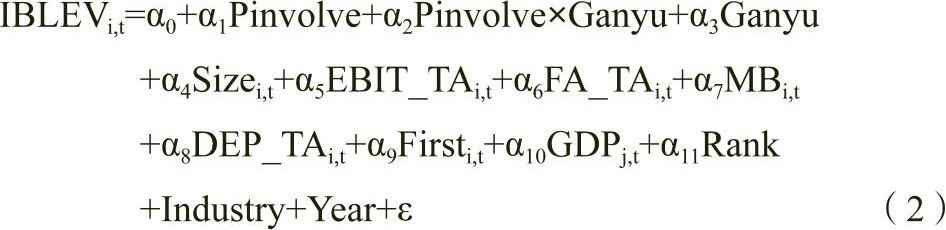

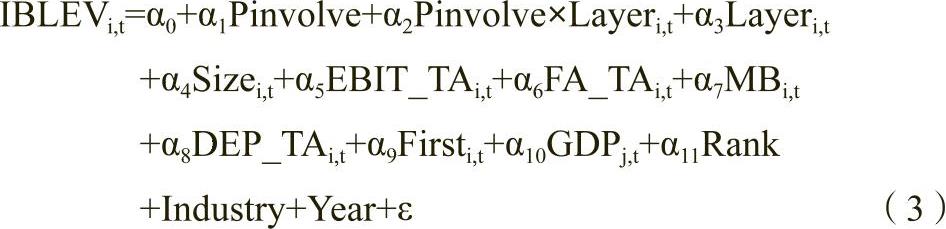

为检验经济责任审计覆盖率对于地方国有企业负债率的影响,借鉴姜付秀和黄继承(2013)等的研究,本文构建如下模型:

为检验地区层面政府干预程度对经济责任审计覆盖率对于地方国有企业负债率影响的调节作用,本文构建如下模型:

为检验企业层面政府干预程度对经济责任审计覆盖率对于地方国有企业负债率影响的调节作用,本文构建如下模型:

其中,IBLEVi,t为公司i在t年有息负债率,Pinvolve是上市公司注册地所属审计辖区地方审计机关的覆盖率。由于国家审计的作用发挥有一定的迟滞性,本文同时采用滞后项的处理,因此,经济责任审计覆盖率在时间维度上包括当期、滞后一期、滞后两期。为控制审计质量对审计效果的影响,本文控制了审计机关审计质量的排名(Rank)。lPinvolve、lRank和l2Pinvolve、l2Rank分别表示滞后一期和滞后两期的变量。

四、实证结果分析

(一)描述性统计

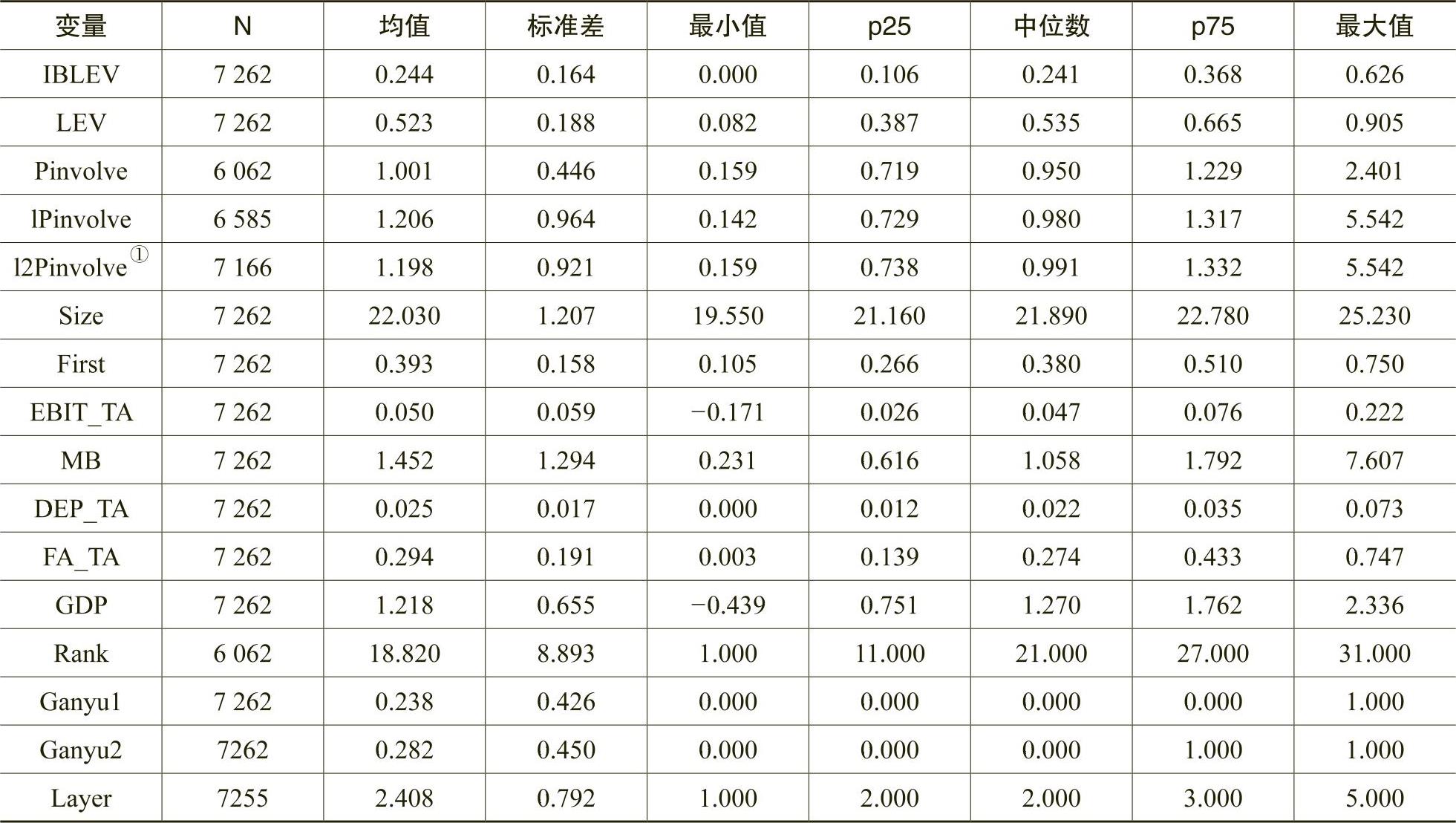

表2报告了本文主要变量的描述性统计结果。由表2可见,样本中地方国有企业的总的资产负债率均值为0.523,有息负债率均值为0.244。同时,同期民营企业有息负债率均值为0.178(计算公式同国有企业有息负债率)。这表明地方国有企业的杠杆几乎一半(46%)来源于银行贷款等有息负债,且规模大幅高于同期民营企业,因此降低地方国有企业的不良贷款是解决企业高杠杆的关键路径。

(二)主回归结果分析

1.经济责任审计覆盖率与地方国有企业负债率

表3列示了经济责任审计覆盖率与地方国有企业负债率的回归结果。列(1)~列(3)列示的是当期、滞后一期、滞后两期经济责任审计覆盖率对于地方国有企业负债率的影响。结果显示,经济责任审计覆盖率的系数均在1%水平上显著为负,表明地方审计机关对于党政领导和国有企业负责人的审计可以显著降低地方国有上市公司的负债率,且治理效应有一定的持续性。假设1得到验证。

2.经济责任审计覆盖率、政府干预程度与地方国有企业负债率

表4分别列示的是基于市场化指数(樊纲等,2011;王小鲁等,2017)和公司注册地省份、直辖市、自治区的财政赤字在GDP的占比构建的地方干预程度指标的回归结果。从表4列(1)~列(3)可以看出,经济责任审计覆盖率与基于市场化指数的政府干预衡量指标(Ganyu1)的交乘项为负值,分别在5%、1%、5%的水平上显著;从列(4)~列(6)可以看到,滞后一期的经济责任审计覆盖率(lPinvolve)与政府干预衡量指标(Ganyu2)的交乘项为负值。以上结果表明,对于党政领导干部和国有企业负责人的经济责任审计在政府干预程度较高的地区,对地方国有企业负债率的影响更大。假设2a得到验证。

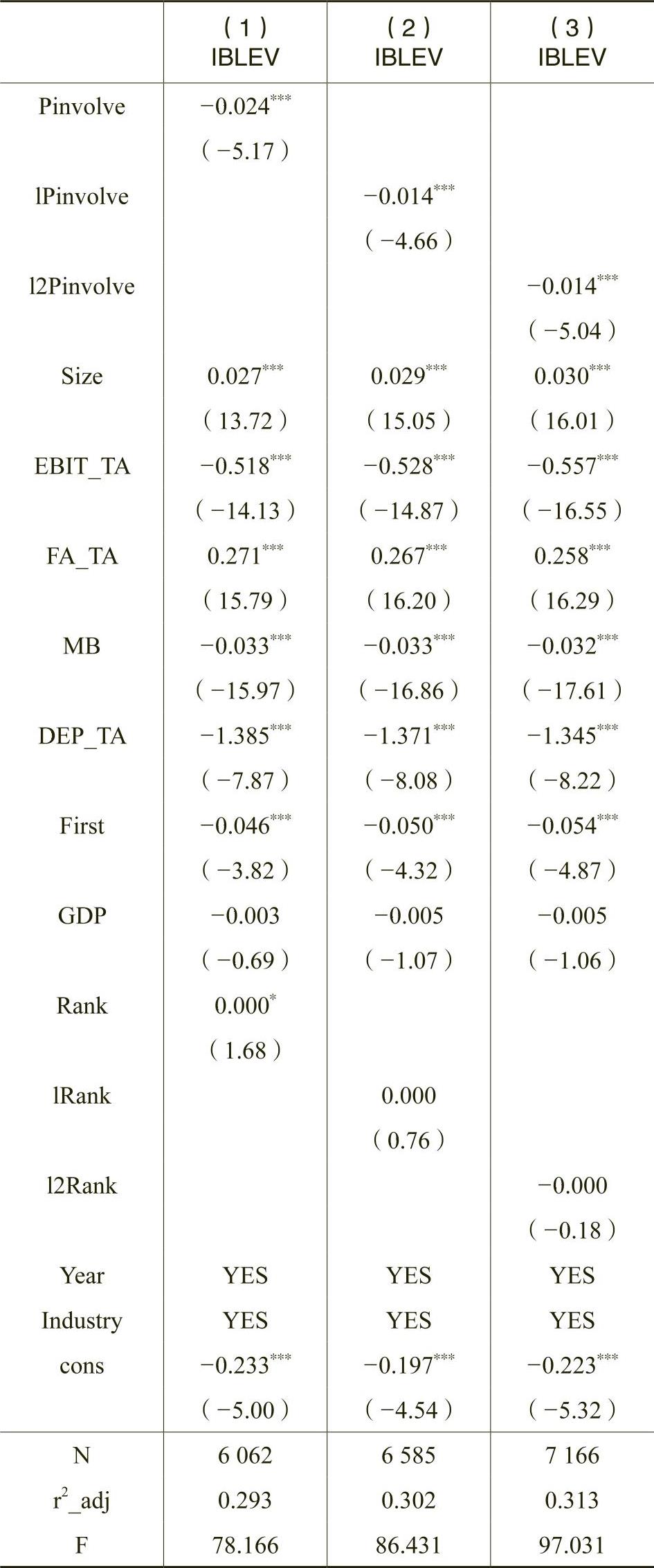

3.经济责任审计覆盖率、金字塔层级与地方国有企业负债率

表5列示的是经济责任审计覆盖率、金字塔层级与地方国有企业负债的回归结果。列(1)~列(3)列示的是当期、滞后一期和滞后两期地方审计机关党政领导干部和国有企业负责人经济责任审计覆盖率作为解释变量的回归结果。可以看到,经济责任审计覆盖率与地方国有企业金字塔层级的交乘项显著为负,也就是说经责审计覆盖率对于国有企业负债率的抑制作用在金字塔层级较多的上市公司中作用更加显著。这可能由于以下原因导致:首先,在金字塔层级较多的上市公司代理问题更为严重,其次这类企业受到政府庇护的可能性也较小,审计出的问题会得到更为彻底的整改,因此审计效果更为显著。假设3b得到验证。

(三)进一步分析

1.经济责任审计覆盖率与贷款期限结构

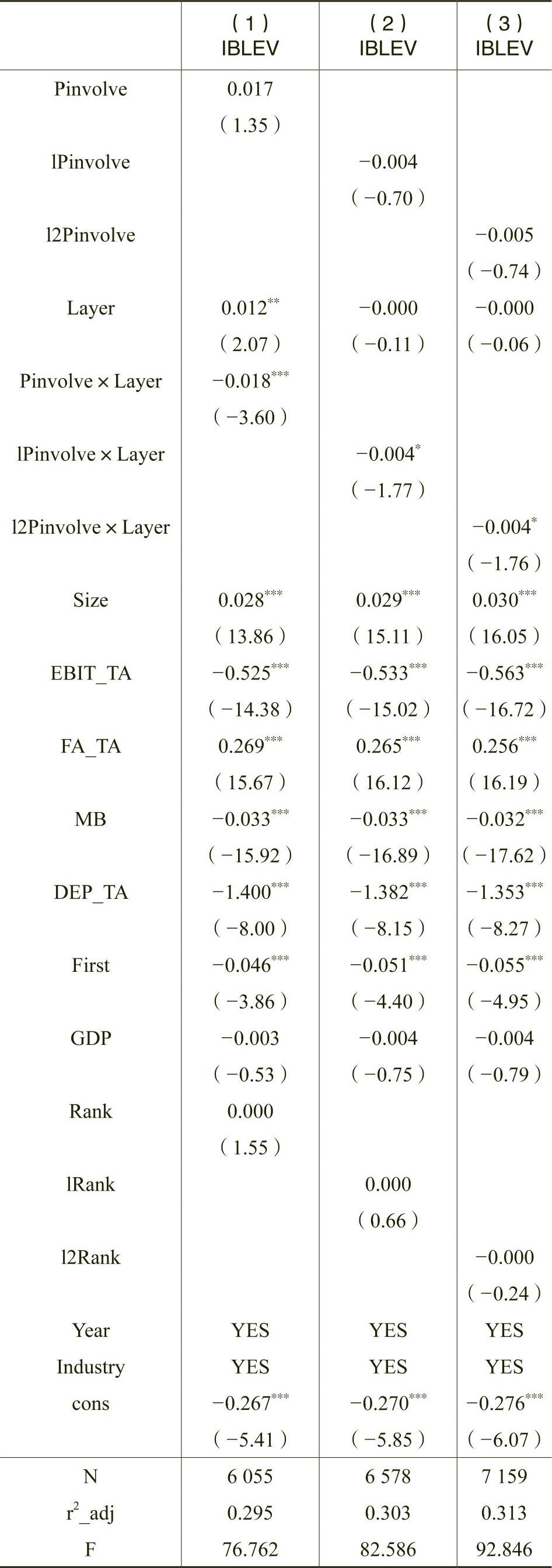

已有研究表明,政府会将其控制的稀缺资源优先分配给国有企业,银行贷款是其中典型的一种(Cull等,2003),尤其是长期借款(孙铮等,2005;曹春方等,2015)。因此,本文借鉴曹春方等(2015),进一步对经济责任审计覆盖率对地方国有企业贷款期限结构即长期借款在总负债中的占比(Longd)的影响进行分析。表6列示了主要的回归结果,从列(1)~列(3)可以看出,当期、滞后一期和滞后两期的经济责任审计覆盖率的系数均显著为负。这表明经济责任审计覆盖率的提升有利于降低地方国有企业的贷款期限,另一方面也佐证了经济责任审计覆盖率能降低政府给予国有企业的特殊贷款优惠。

2.经济责任审计覆盖率与信贷配置效率

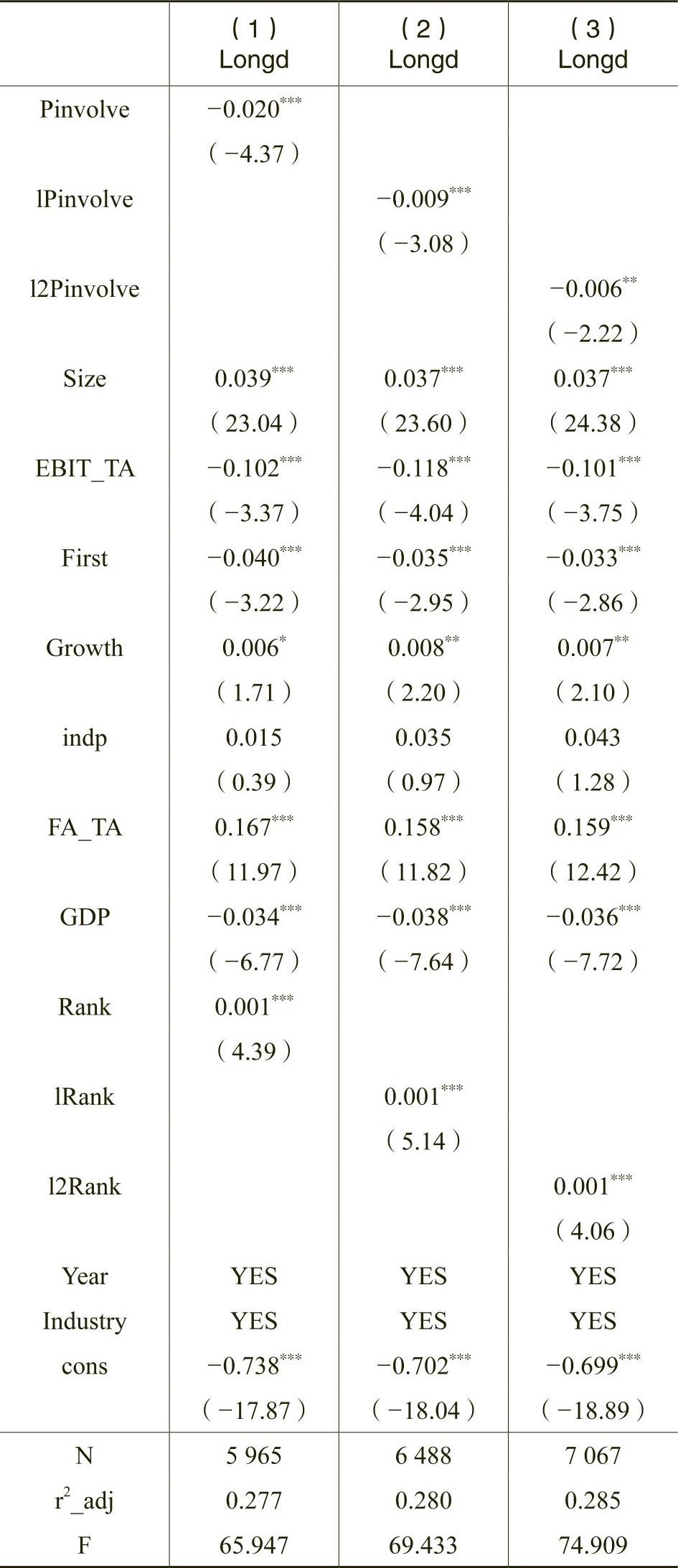

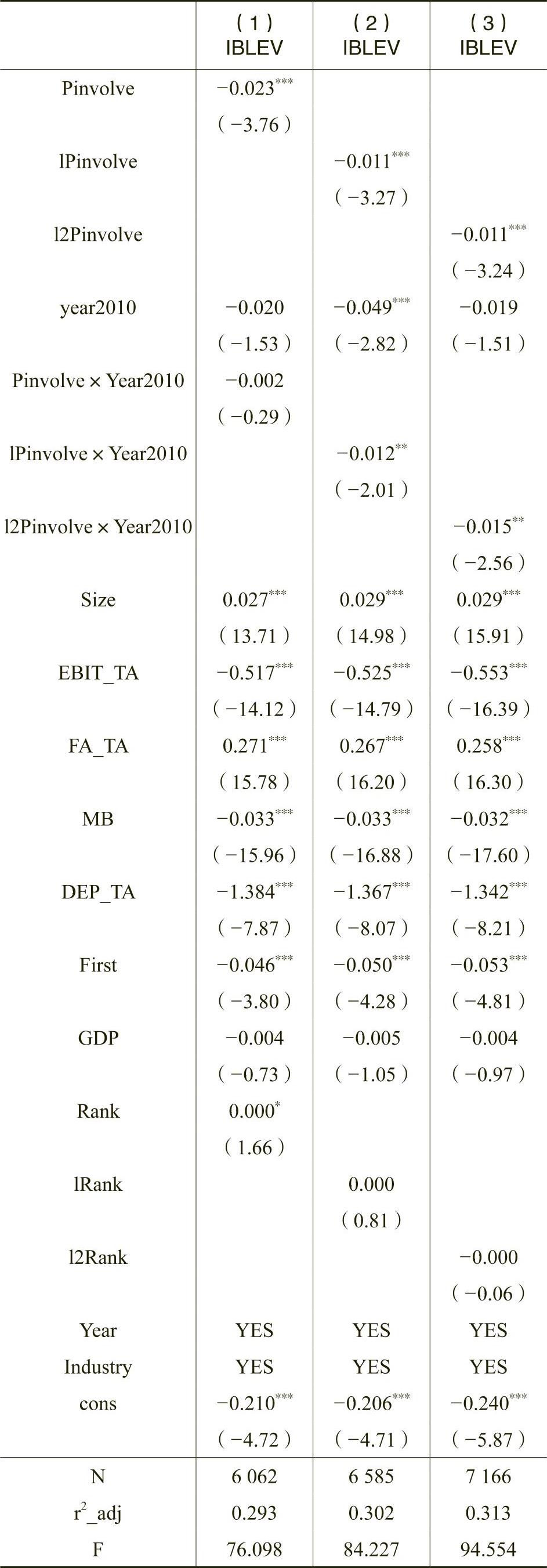

本文借鉴王珏等(2015),用信贷数量(TD)对企业收益(ROA)的敏感度对信贷配置效率进行衡量,进一步对于经济责任审计覆盖率对地方信贷配置效率的影响进行分析。实证研究结果如表7所示,列(1)~列(3)列示的是当期、滞后一期和滞后两期经济责任审计覆盖率与信贷配置效率的回归结果。从表中可以看到,经济责任审计覆盖率的滞后项与ROA的交乘项显著为正,因此,经济责任审计覆盖率的提升有助于提高地区信贷配置效率。

3.经济责任审计覆盖率与信贷使用效率

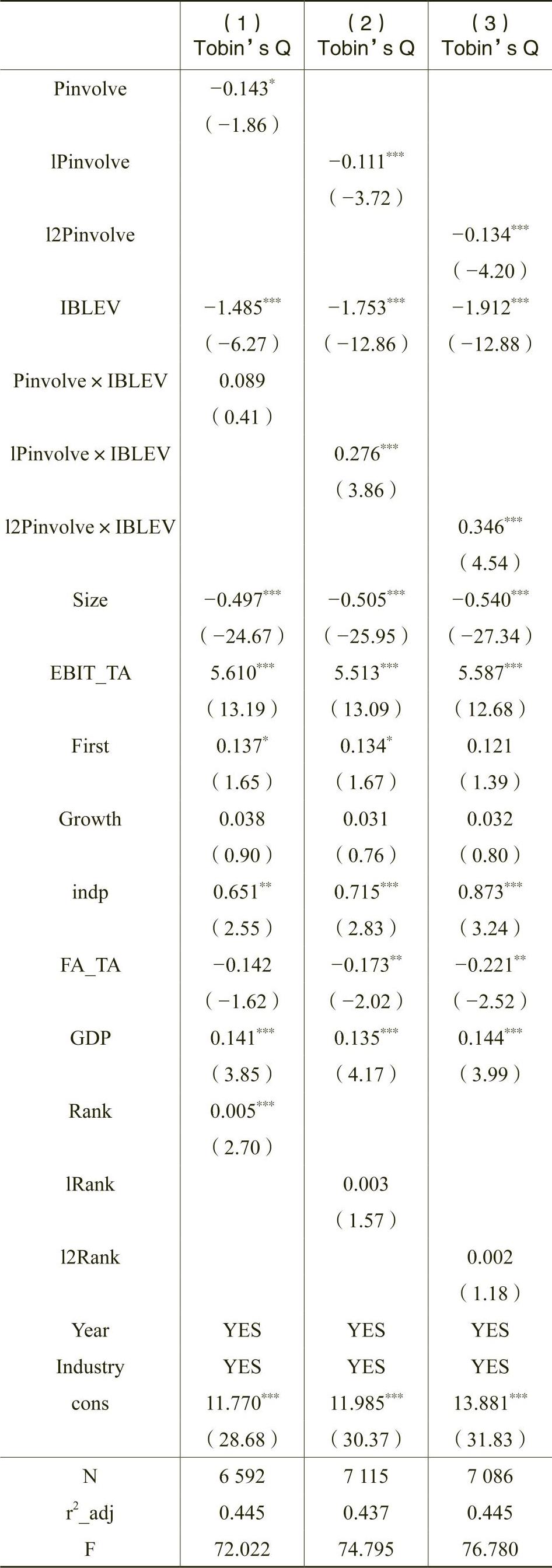

本文借鉴曹春方等(2015),用企业价值(Tobin’s Q)对负债(IBLEV)的敏感度衡量企业信贷使用效率,进一步对于经济责任审计覆盖率对地方国有企业信贷使用效率的影响进行分析。实证研究结果如表8所示,列(1)~列(3)分别列示的是当期、滞后一期和滞后两期的经济责任审计覆盖率与信贷使用效率的回归结果。从表中可以看到,经济责任审计覆盖率滞后项与IBLEV的交乘项显著为正,因此,经济责任审计覆盖率的提升有助于提高地方国有企业信贷使用效率。

(四)稳健性检验

本文借鉴陆正飞等(2015)对于国有企业过度负债的衡量方式,即首先通过一系列影响企业负债率的影响因素回归的拟合值估计出目标负债率,而后用实际负债率减去估计的目标负债率作为企业过度负债程度的衡量(EXLEVB),值越大代表过度负债程度越严重。同时生成虚拟变量(EXLEVB_dum),当EXLEVB>0时取1,小于0时取0。以EXLEVB和EXLEVB_dum为被解释变量分别进行OLS和Logit回归。表9列示了经济责任审计覆盖率与地方国有企业过度负债的回归结果。可以看到,当期、滞后一期和滞后两期的经济责任审计覆盖率的系数都在1%的水平上显著,这表明经济责任审计覆盖率的提升可以有效降低地方国有企业过度负债的程度和过度负债的可能性,结果稳健。

(五)内生性处理

2010年的《党政主要领导干部和国有企业领导人员经济责任审计规定》(简称《规定》)明确了经济责任审计的对象和审计的内容,经济责任审计的结果作为领导干部考核、任免、奖惩的重要依据,且归入被审领导干部个人档案。经济责任审计的人数和审计移送的人数在2011年及之后出现大幅上涨。因此,为解决内生性问题,本文利用该文件出台实施年前后构建虚拟变量,检验文件出台这一事件对于经济责任审计覆盖率对地方国有企业杠杆的影响。回归结果如表10所示。

从表10中可以看出审计覆盖率与文件出台当年和实施年前后的虚拟变量交乘项大多在5%的水平上显著为正。这表明,《规定》出台后,经济责任审计覆盖率对于企业杠杆的影响更为显著,进一步验证了经济责任审计覆盖率对地方国有企业杠杆率的影响。

五、研究结论

本文研究发现,经济责任审计覆盖率的提升可以显著降低国有企业的有息负债率。从地区层面看,在政府干预程度较大的地区效果更为显著,这可能的原因是在政府干预程度高的地区,政府施加给国有企业政策性负担的可能性更大,也更有可能通过贷款优惠或隐性担保等方式支持企业。经济责任审计能降低这种因素引起的国企负债。从企业层面来看,经济责任审计覆盖率在金字塔层级较多的上市公司中作用更为显著。这可能的原因是,在金字塔层级较多的上市公司代理问题更为严重,这类企业受到政府庇护的可能性也较小,审计出的问题会得到充分的披露和更为彻底的整改,因此审计效果更为显著。通过进一步分析发现,总体上,经济责任审计覆盖率的提升会进一步降低地方国有企业获得的贷款期限,提高地方国有企业的贷款使用效率和地区的信贷配置效率。因此,本文认为在推动国有企业改革过程中,应同时加强国家审计尤其是经济责任审计监督,这对于推动国有企业改革、提高国有企业治理效率和防范改革过程中的经济风险都有重要意义。

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第01期 > 财务研究202001文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第01期 > 财务研究202001文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号