一、引言

“短贷长投”主要指利用短期借款以支持企业长期投资活动的投融资期限结构错配行为。针对短贷长投现象的成因,既有研究认为是源于融资约束的替代性融资行为,企业无法获取足够的长期信贷资金,不得不通过短期贷款支持长期投资,并结合制度环境差异(白云霞等,2016)、货币政策适度水平(钟凯等,2016)、产融结合(马红等,2018)等视角为此提供了相应证据;也有研究认为是企业通过短期贷款长期化,以降低交易成本,增加融资灵活性,而且能够对外传递积极信号(方军雄,2010;Kahl等,2015)。可是,短贷长投会引发哪些经济后果,对于企业长期稳定发展具有抑制作用还是促进作用,已有研究还不够深入,尚需进一步挖掘。本文则通过考察“短贷长投”对企业风险的影响,有助于补充投融资期限结构错配的经济后果研究,阐明“短贷长投”如何影响企业发展。

关于“短贷长投”对企业风险的影响,主要存在两种不同的观点:一种观点认为,短贷长投这样的激进型投融资策略会增加企业偿本付息压力,加剧流动性风险(Douglas,1991;Acharya等,2009),从而导致企业经营风险提高,对此,我们称之为流动性风险假说。另一种观点则认为,短贷长投有助于发挥银行作为债权人的治理作用(Jensen和Meckling,1976),通过短期贷款加强对企业管理层的监督,降低管理层道德风险,抑制管理层参与高风险的投资活动(肖作平和廖理,2008),从而有助于促使企业经营风险下降,对此,我们称之为代理成本假说。然而,已有研究并未对此提供深入的经验证据,本文通过实证分析短贷长投对企业风险的影响,以期深入阐明投融资期限结构错配主要通过哪种机制发挥作用。

本文利用2007~2018年A股上市公司样本进行实证检验,研究发现:短贷长投这一投融资期限结构错配行为会加剧企业风险;进一步结合流动性需求与代理成本的分析,在流动性需求与代理成本较高的企业样本中,短贷长投对企业风险的加剧效应更强,阐明短贷长投主要通过流动性风险渠道导致企业风险增加,支持了流动性风险假说。这一定程度上解释了企业风险加剧的成因,同时也表明实体企业在投融资时应合理安排期限结构,在降低杠杆率时不能操之过急,以免产生资金链断裂等风险。本文的研究拓展了投融资期限结构错配的研究视角,丰富了企业投融资期限结构错配经济后果的相关研究,对于企业合理安排融资结构、加强风险管理具有一定参考意义。

二、理论分析与研究假设

关于我国企业采取短贷长投这种激进型投融资策略,已有研究认为其主要由我国金融发展不完备所致(白云霞等,2016),随着货币政策适度水平的提升、利率管制的放松以及产融结合的加强,能够显著降低企业短贷长投的错配行为(钟凯等,2016;王红建等,2018;马红等,2018)。可是,结合美国企业样本的分析,Johnson(2003)认为短期债务能够为企业提供流动性补充,缓解投资不足,并且Kahl等(2015)发现短贷长投的投融资期限结构错配能够有效利用短期债务资金的灵活性与低成本优势,降低融资交易成本,说明短贷长投也可能由较低的融资成本所驱动。可见,对于企业采取短贷长投这种激进型期限错配方式的成因尚未达成一致,既可能是企业应对外部金融抑制的被动决策,也可能是企业为降低交易成本而做出的主动选择。然而,针对短贷长投现象成因的分析虽有助于说明通过哪些方法能够对企业短贷长投行为施加影响,却无法有效阐明这种激进型期限错配方式对于企业长期发展而言是具有积极作用还是负面作用。因此我们有必要进一步考察短贷长投的经济后果,阐明其如何影响企业长期发展,从而对于如何促进实体经济稳定发展提供一定的参考。

关于短贷长投的经济后果,已有研究主要结合公司业绩进行考察,Kahl等(2015)认为短期融资是长期融资的桥梁,能够降低企业长期投资而进行融资的交易成本,对于公司业绩具有积极作用;然而,结合中国样本的分析,钟凯等(2016)认为短贷长投会加剧财务困境成本与非效率投资,损害公司业绩。本文则在此基础之上,进一步考察短贷长投对企业风险的影响,以说明这一激进型投融资期限结构错配是否会阻碍企业长期稳定发展与实体经济风险。对此,我们提出如下两个假说,以解释短贷长投如何影响企业风险。

1.流动性风险假说

短贷长投使得企业依赖于不断通过短期贷款的续借以支持长期投资活动,因而企业经营活动面临较高的资金续借风险。当短期资金续借难度增大时,企业资金链断裂风险提高,财务困境成本增加(钟凯等,2016),信用评级下降(Gopalan等,2016),流动性压力加剧,企业经营风险随之加大;罗宏等(2018)结合审计师的分析,发现审计师也会将企业短贷长投视为高风险审计事项,支持了短贷长投存在的风险效应。

同时,考虑我国金融体系特点,信贷资金是企业融资的主要构成部分,信贷契约谈判过程中银行占据着一定主导地位,银行更愿意对外发放短期贷款而非长期贷款,这能在降低贷款违约风险的同时增强贷款管理的灵活性,因而短贷长投主要体现为企业的一种被动型融资决策(白云霞等,2016)。对于企业而言,一方面,短贷长投这种通过短期资金不断续借的方式会使得企业融资成本不断变化,增加了企业的经营风险;另一方面,银行等债权人会利用短期贷款的灵活性以满足相关监管考核指标,当监管趋严或货币紧缩时,银行等债权人可能会停止发放短期贷款,从而导致企业面临的融资约束加剧,流动性风险增加,企业经营风险提高。基于此,我们提出假设1a:

H1a:短贷长投会促使企业风险提升。

2.治理效应假说

由于企业管理层与债权人之间存在代理冲突,管理层存在利用债权人资金进行高风险投资的道德风险。为降低管理层与债权人之间的代理成本,一方面,企业会通过披露稳健的会计信息,增强合理使用债务资金的承诺(Khurana和Wang,2015);另一方面,银行等债权人通过短期贷款的偿本付息压力,发挥治理作用,增强对管理层的监督,从而降低管理层侵占债权人利益的机会主义动机(肖作平和廖理,2008;钟凯等,2018),降低管理层的风险承担意愿,抑制过度投资等机会主义行为(陈建勇等,2009)。因此,短贷长投这种资金期限错配方式有助于充分发挥短期债务的治理效应,从而降低企业风险。

短贷长投治理效应对于企业风险的抑制作用主要体现在如下两个方面:第一,短期贷款定期还本付息的特点有助于促使企业选择盈利具有持续性和稳定性的投资项目,以供定期偿还贷款与利息,有效降低企业参与高风险投资项目的意愿。第二,短贷长投通过短期贷款续借方式维持投资活动,在每期贷款谈判过程中,银行等债权人可以更加深入地了解投资项目与企业经营状况和未来发展的私有信息,一旦投资项目出现问题,银行等债权人能够及时停止贷款发放,降低贷款违约风险,从而对企业管理层侵占债权人利益的机会主义行为产生抑制作用。对此,我们提出假设1b:

H1b:短贷长投会促使企业风险下降。

三、研究设计

(一)研究样本选取

本文选取的研究样本为2007~2018年我国A股上市公司,财务数据来自于国泰安CSMAR数据库,而后遵循以下流程对样本进行筛选:(1)剔除ST类公司;(2)剔除金融行业公司;(3)剔除资不抵债样本;(4)剔除包含缺失值的样本;(4)对连续性变量进行上下1%的winsorize处理。最终得到14708个观测样本。

(二)变量定义

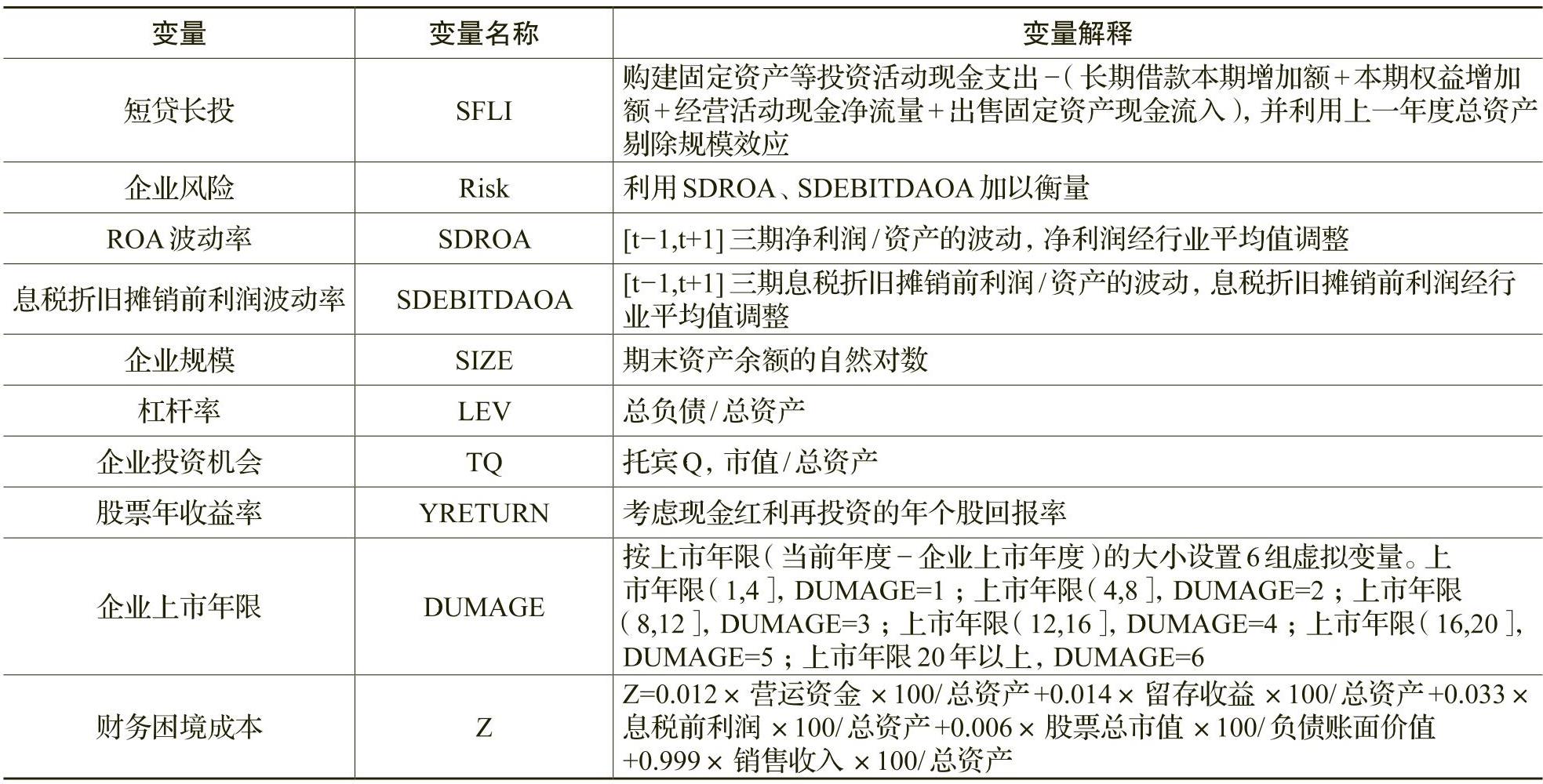

1.短贷长投(SFLI)

借鉴钟凯等(2016)对短贷长投的定义,用“购建固定资产等投资活动现金支出”代表长期投资,用“长期借款本期增加额(本期长期借款+一年内到期非流动负债-前期长期借款)”代表长期贷款,两者的差额再减去股权融资和内源融资得到“短贷长投”,而后除以总资产剔除规模效应得到SFLI作为短贷长投的代理变量,即:

其中,SFLI表示短贷长投;INV表示购建固定资产等投资活动现金支出;∆LONGDEBT表示长期借款本期增加额;∆EQUITY表示本期权益增加额;OCF表示经营活动现金净流量;SCF表示出售固定资产现金流入。

2.企业风险

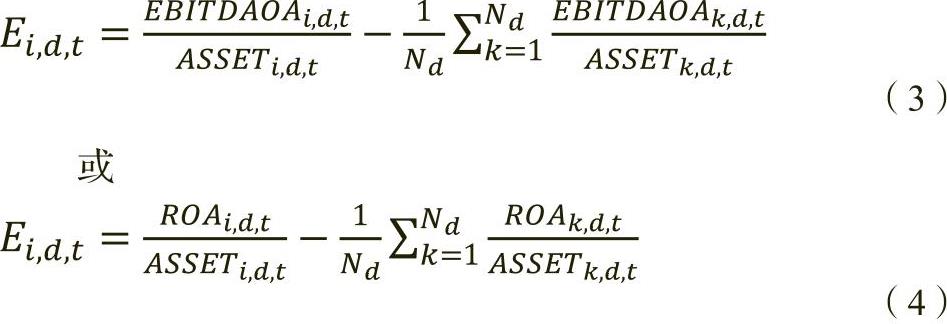

已有研究对企业风险的度量指标主要分业绩表现、政策行为、生存和态度几个维度(王菁华和茅宁,2015)。其中,业绩表现指标又分为会计信息数据和资本市场数据,如企业盈利的波动性(Faccio等,2011)、营业收入的波动性(冯丽艳等,2016)、股票回报率的波动性(Coles等,2006)、年度贝塔系数(罗党论等,2016)等;政策行为指标有研发强度和资产负债率(Faccio等,2011)。我们认为,股票收益率的波动对市场效率等外部因素的敏感性较高,在我国资本市场不完善的背景下,基于会计信息数据的指标能更好地衡量企业风险水平。为了提高结果的稳健性,我们同时采用ROA(资产收益率)与EBITDAOA(企业息税折旧摊销前利润与期末资产余额之比)的波动来衡量企业风险。借鉴John等(2008)、余明桂等(2013)的做法,我们先对企业每一年的盈余采用“行业—年度”平均值去中心化,如模型(3)、(4)所示;然后计算t-1到t+1三年内的收益率标准差,如模型(2)所示。

其中,Ei,d,t表示第i家公司第t期的盈余,d表示其所属行业。Ei,d,t的计算如下:

Nd表示与第i家公司属于同一行业的公司个数,ASSETi,d,t表示第i家公司第t期末的资产余额。

3.控制变量

参考已有研究(李文贵等,2012;余明桂等,2013),本文控制变量包括企业规模SIZE、企业杠杆率LEV、企业投资机会TQ、股票年收益率YRETURN、企业上市年限DUMAGE、财务困境成本Z值该指标来自于Altman(1968)提出的Z-Score,用以衡量财务状况恶化程度。等。

本文的主要变量定义见表1。

(三)基本模型构建

其中,Riski,t+1表示第i家公司第t+1期的风险。

四、实证结果

(一)描述性统计和相关系数

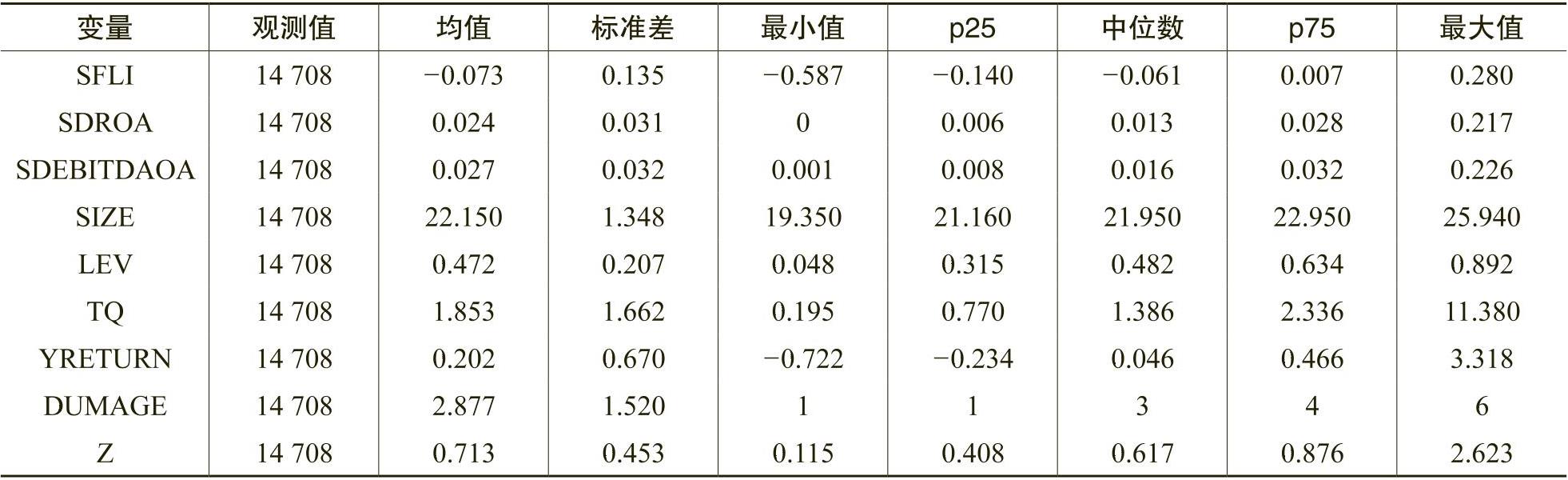

表2列示了本文主要的解释变量、被解释变量及控制变量的描述性统计。结果显示,我国2008~2017年A股上市公司中,短贷长投SFLI均值和中位数分别为-0.073和-0.061,75%分位数为0.007,表明我国约有25%的企业存在短贷长投现象,初步说明了研究短贷长投的现实意义。ROA波动率(SDROA)均值和中位数分别为0.024和0.013。息税折旧摊销前利润波动率(SDEBITDAOA)均值和中位数分别为0.027和0.016。SDROA与SDEBITDAOA呈现类似分布,有一定的正偏态特性,说明市场上存在少部分风险很大的企业。

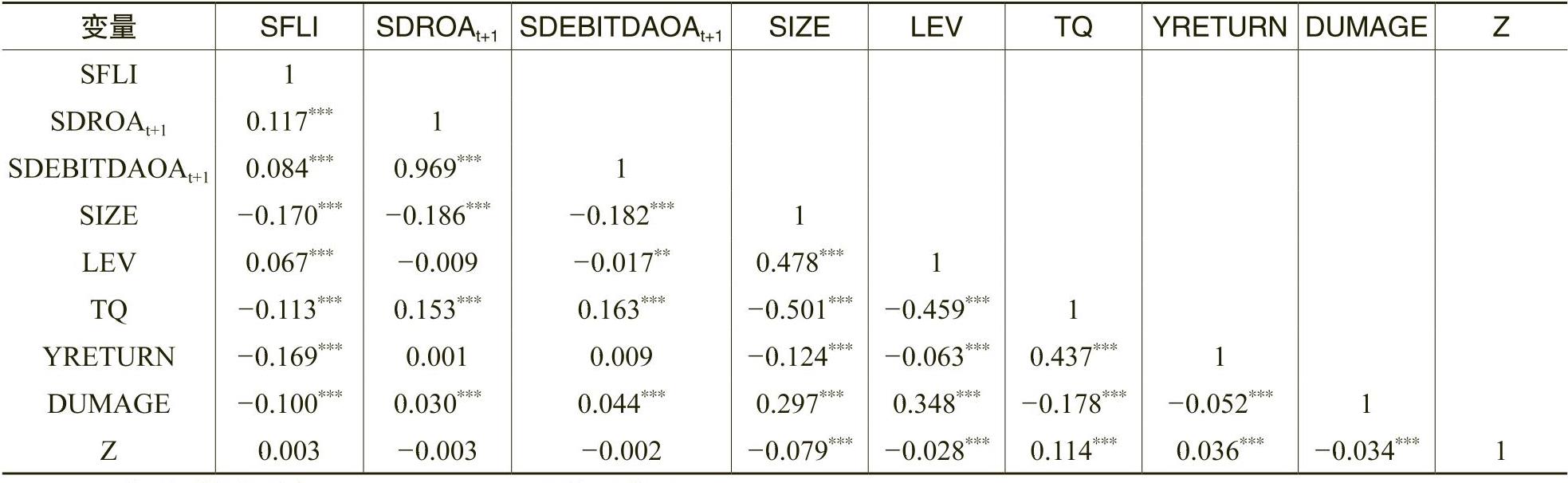

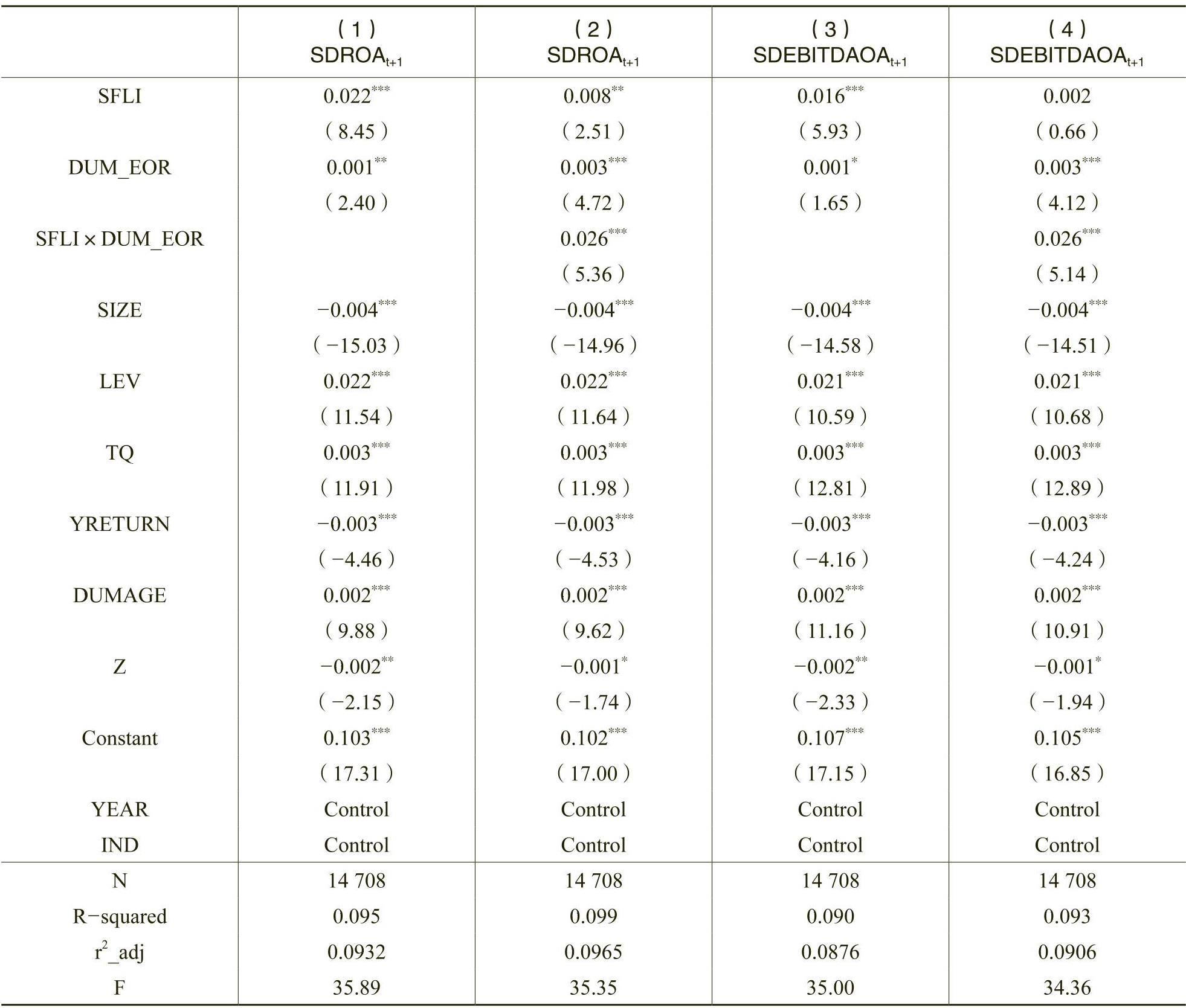

表3列示了主要变量的Pearson相关系数。从检验结果可知,短贷长投与下一期的盈利波动在1%的水平上显著为正,初步证明了短贷长投会加剧企业风险。各解释变量之间的Pearson系数较低,一定程度上排除了存在严重多重共线性问题的可能。

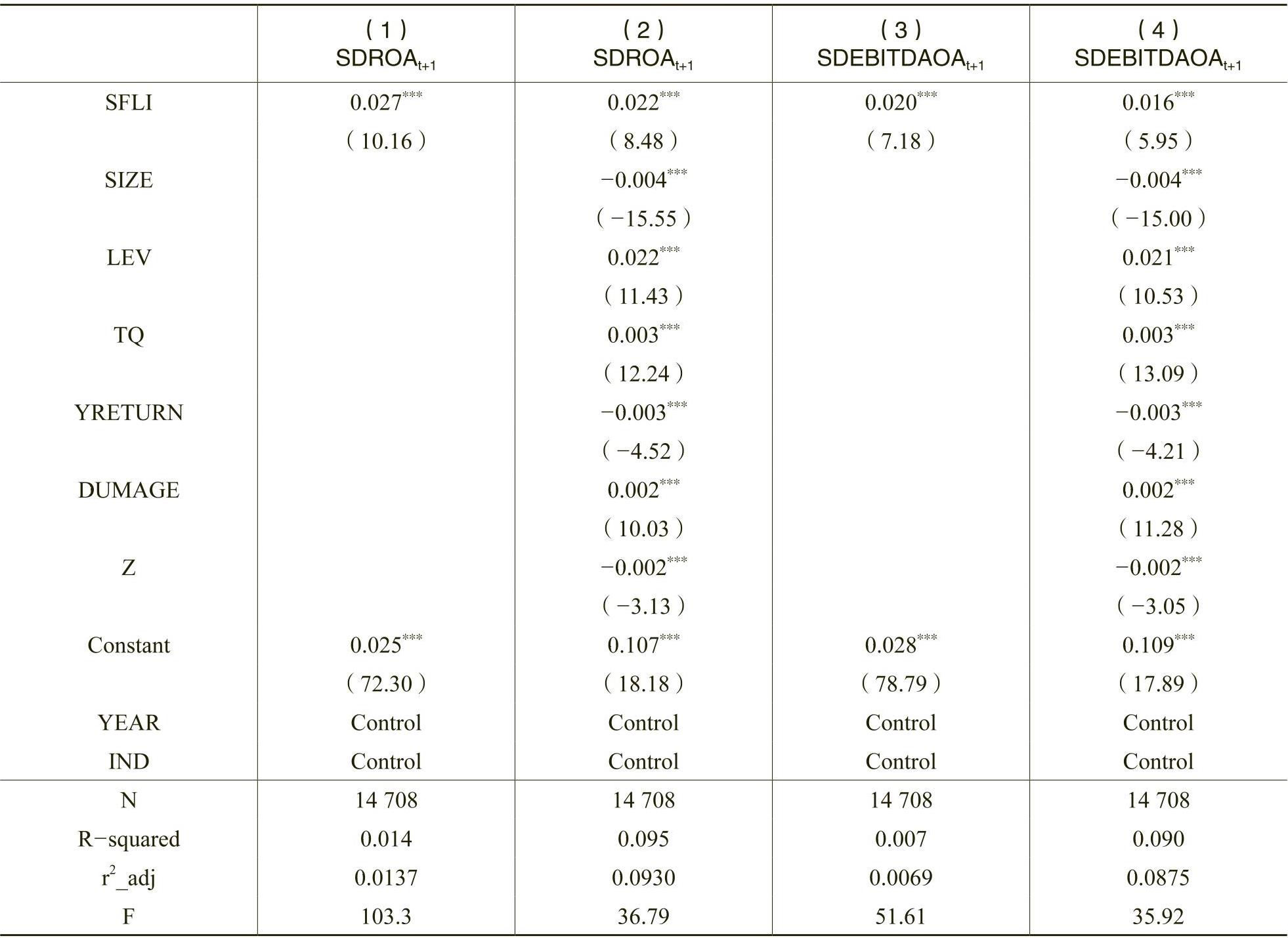

(二)回归结果分析

五、进一步分析

前文我们初步验证了短贷长投会增加流动性危机,从而导致企业风险加剧,支持了流动性风险假说。下文我们将进一步结合流动性需求与代理成本,为此提供更为深入的经验证据。

(一)流动性需求的调节效应

对于资金紧张与流动性需求较高的企业,其面临较高程度的融资约束问题,当这些企业采取短贷长投这种激进型的投融资策略时,会导致企业面临更为严重的流动性危机。如若前文的流动性风险假说成立,则可以推断对于流动性需求较低的企业,短贷长投对企业风险的加剧效应会有所减弱。

其中,ADCASH表示剔除资产规模效应后的货币资金,其他变量定义同上。

(二)代理成本的调节效应

为进一步排除短期贷款治理效应的影响,我们通过区分管理层代理成本的高低加以检验。如若短贷长投主要通过流动性风险渠道发挥作用,则可以推断在代理成本较高时,企业可获取的融资来源较少,短贷长投对于企业风险的加剧效应更强;如若短期贷款还存在一定治理效应时,则在代理成本较高时,短期贷款的治理作用更强,短贷长投对企业风险的加剧效应会有所减弱。

借鉴Ang等(2000)、李寿喜(2007)等方法,我们采用管理费用率(管理费用与营业收入之比)EOR作为企业代理成本的代理变量。以代理成本的行业年度中值为基准,定义代理成本的哑变量DUM_EOR,若该企业的EOR高于行业年度中值,则定义DUM_EOR=1,说明该企业管理层存在较高的代理成本,管理层更可能参与高风险投资项目;反之,则定义DUM_EOR=0,说明该企业的代理成本较低。我们在模型(5)基础之上,加入管理费用率DUM_EOR与交乘项SFLI×DUM_EOR,如模型(7)所示,以进一步考察短贷长投与企业风险之间的关系是否受代理成本的影响。如若β3显著为负,则表明短期贷款具有一定的治理作用,能够抑制企业管理层参与高风险投资项目的道德风险,有助于降低企业风险;如若β3显著为正,则表明对于代理成本较高的企业,短贷长投更可能引发流动性危机,加剧企业风险。

六、稳健性检验

(一)变更短贷长投变量

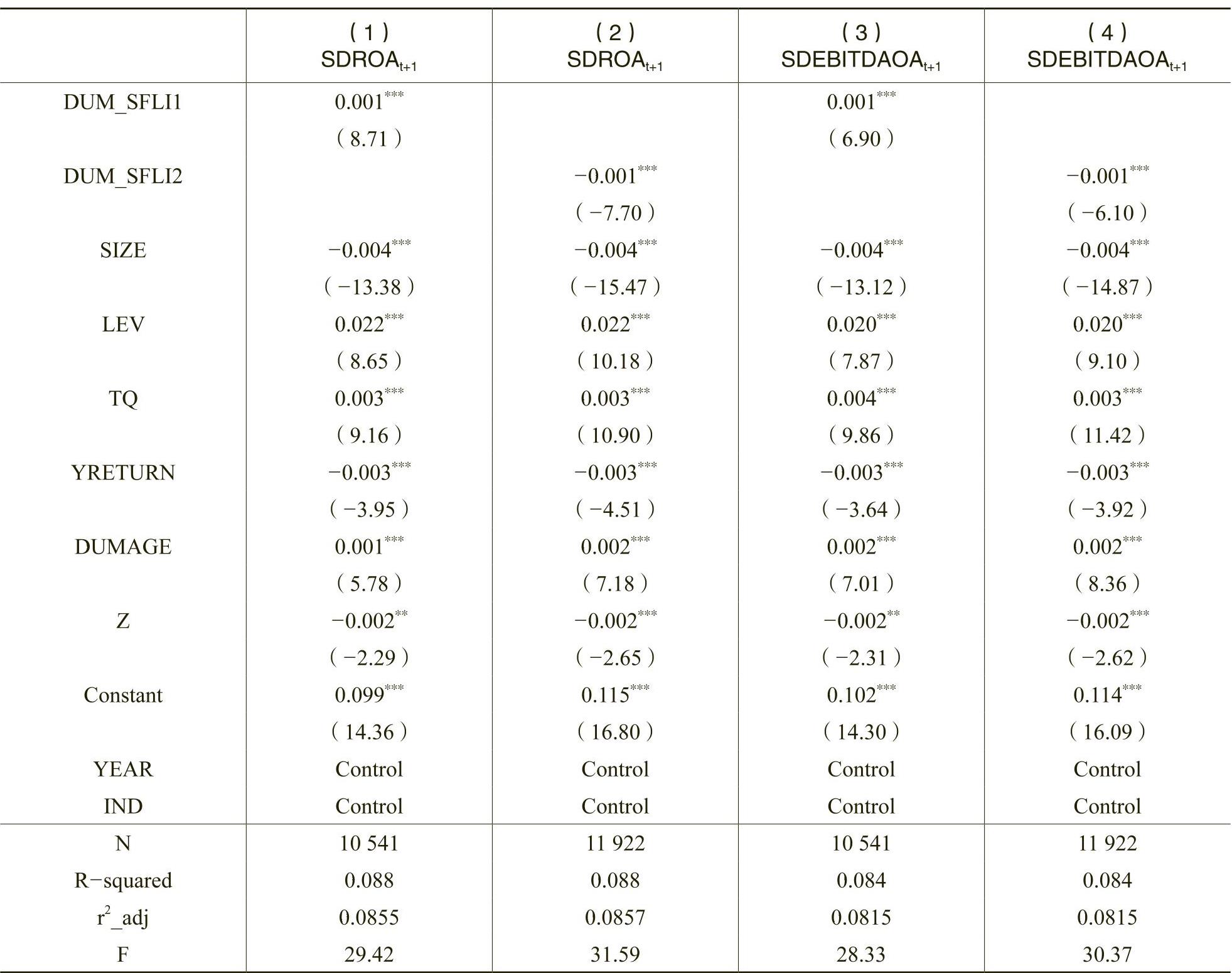

为增强结果的稳健性,我们新增DUM_SFLI1、DUM_SFLI2两个虚拟变量作为短贷长投的代理变量。首先,我们定义一个会计年度内“短贷长投”的周转次数变量(SFLI1),即购建固定资产等投资活动现金支出-(长期借款本期增加额+本期权益增加额+经营活动现金净流量+出售固定资产现金流入),再除以年初与年末短期贷款的平均值,如模型(8)所示。分子表示长期融资支持长期投资的资金缺口,即需要用短期贷款支持长期投资的部分;分母表示一个会计年度内短期贷款的平均值。SFLI1越大,周转次数越多,表明企业一年内通过更多的短期滚动融资支持长期投资,短贷长投现象越严重。DUM_SFLI1是在每个年度—行业内根据SFLI1的大小将公司分成10组,生成10个排序变量。

其次,我们定义长期融资与长期投资之比(SFLI2),如模型(9)所示。该指标比例越小,表示短贷长投的程度越严重。同理,DUM_SFLI2是在每个“年度—行业”内根据SFLI2的大小将公司等分成10组,生成10个排序变量。

表7列示了相应的回归检验结果,结果显示:DUM_SFLI1的系数在1%的显著性水平上为正,DUM_SFLI2的系数均在1%的显著性水平上为负,从而为前文表4的结果提供了稳健性经验证据。

(二)变更风险变量

为进一步增强结果的稳健性,借鉴已有研究(解维敏等,2013;冯丽艳等,2016),我们采用股票收益率数据计算个股周收益率波动SD_WRETWD、月收益率波动SD_MRETWD作为企业风险的代理变量。取第t期5月1日到t+1期4月30日数据计算第t期的股票收益率波动,利用模型(5)重新进行检验。表8列示了相应的检验结果,结果显示:短贷长投(SFLI)与企业风险(SD_WRETWDt+1、SD_MRETWDt+1)之间显著正相关(均在5%水平显著),进一步为前文表4结果提供了稳健性证据。

(三)产权性质差异

我国银行信贷的配置效率受到学者的广泛关注,银行更愿意采用短期贷款的方式控制非国有企业的代理风险,因而非国有企业也更容易发生短贷长投现象(孙铮等,2005;钟凯等,2016)。因此,我们进一步考虑短贷长投对企业风险的影响是否在不同产权性质企业中存在差异。

对此,我们分样本检验了国有企业和非国有企业短贷长投与企业风险之间的关系。表9列示了相应的回归检验结果,结果显示:无论在国有企业样本还是非国有企业样本中,短贷长投均会导致企业风险加剧,表明产权性质的差异并未显著影响短贷长投与企业风险之间的关系。

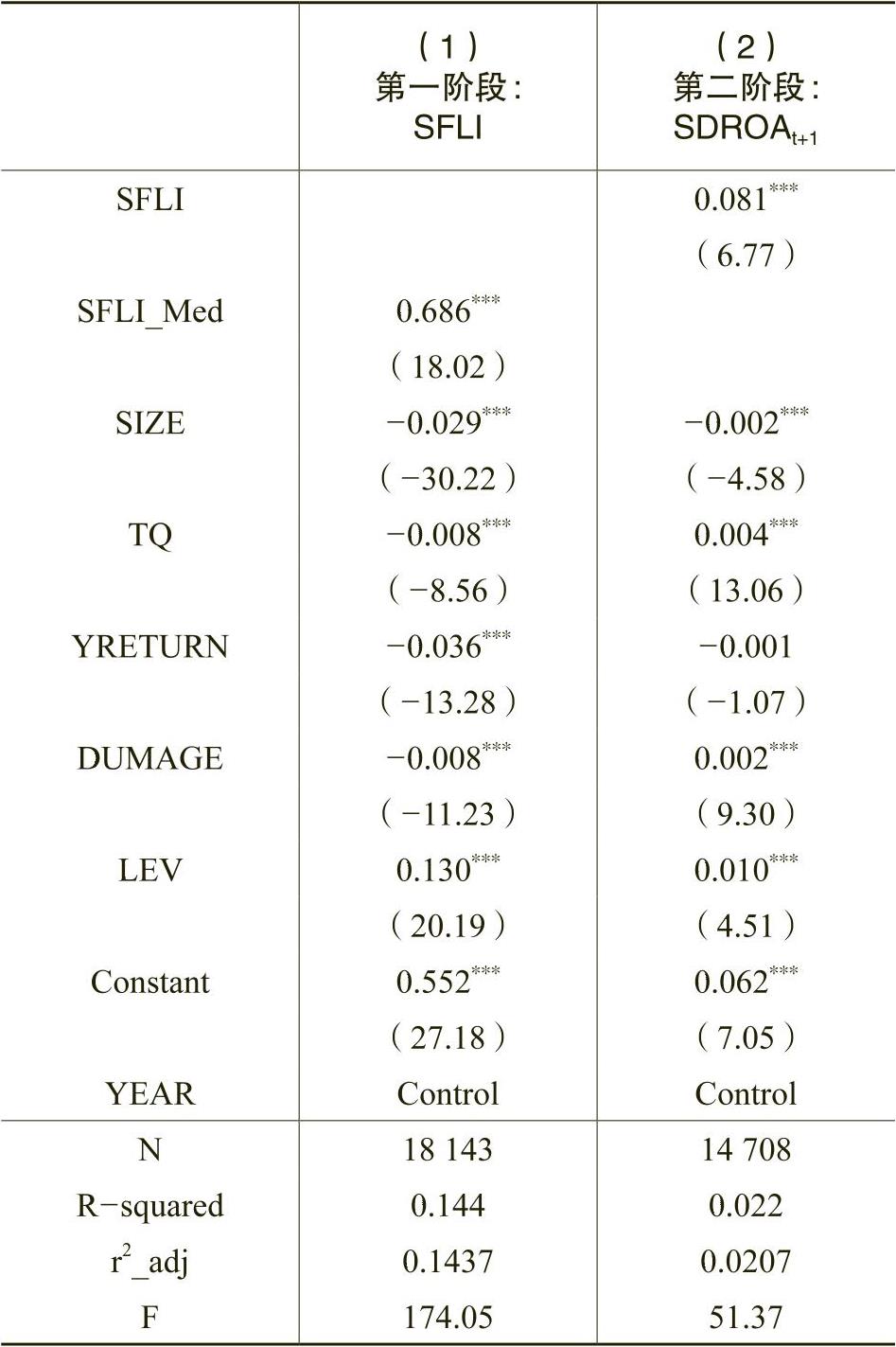

(四)内生性检验

前文研究发现短贷长投会加剧企业风险,然而这种风险的加剧也可能是由于企业本身风险较高,银行为控制违约风险不愿意借出长期贷款,因此造成了短贷长投。为了排除互为因果关系的内生性影响,我们以短贷长投的行业年度中值SFLI_Med作为工具变量,采用两阶段(2SLS)回归,由于行业年度中值与行业虚拟变量存在较高的相关性,因此在第一阶段回归时,我们不控制行业虚拟变量。第二阶段回归时,用第一阶段估计的SFLI预测值进行回归。表10列示了相应的检验结果,结果显示:考虑内生性问题之后,短贷长投(SFLI)仍与企业风险(SDROAt+1)之间呈现显著正相关关系,排除了内生性问题可能带来的潜在干扰。

七、结论与启示

本文深入分析了短贷长投这种投融资期限结构错配行为对企业风险的影响,研究发现,短贷长投会导致企业风险提高;进一步结合流动性需求与代理成本的分析发现,在流动性需求与代理成本较高的企业样本中,短贷长投对于企业风险的加剧效应更加明显,表明短贷长投主要通过流动性风险渠道作用于企业风险,也在一定程度上说明短贷长投是实体企业风险加剧的原因之一。企业在投融资决策中需加强风险管理,合理安排投融资期限结构,避免激进型融资决策可能带来的流动性压力。同时,企业在降低杠杆率时不能操之过急,以免产生资金链断裂等风险。

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第06期 > 财务研究201906文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第06期 > 财务研究201906文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号